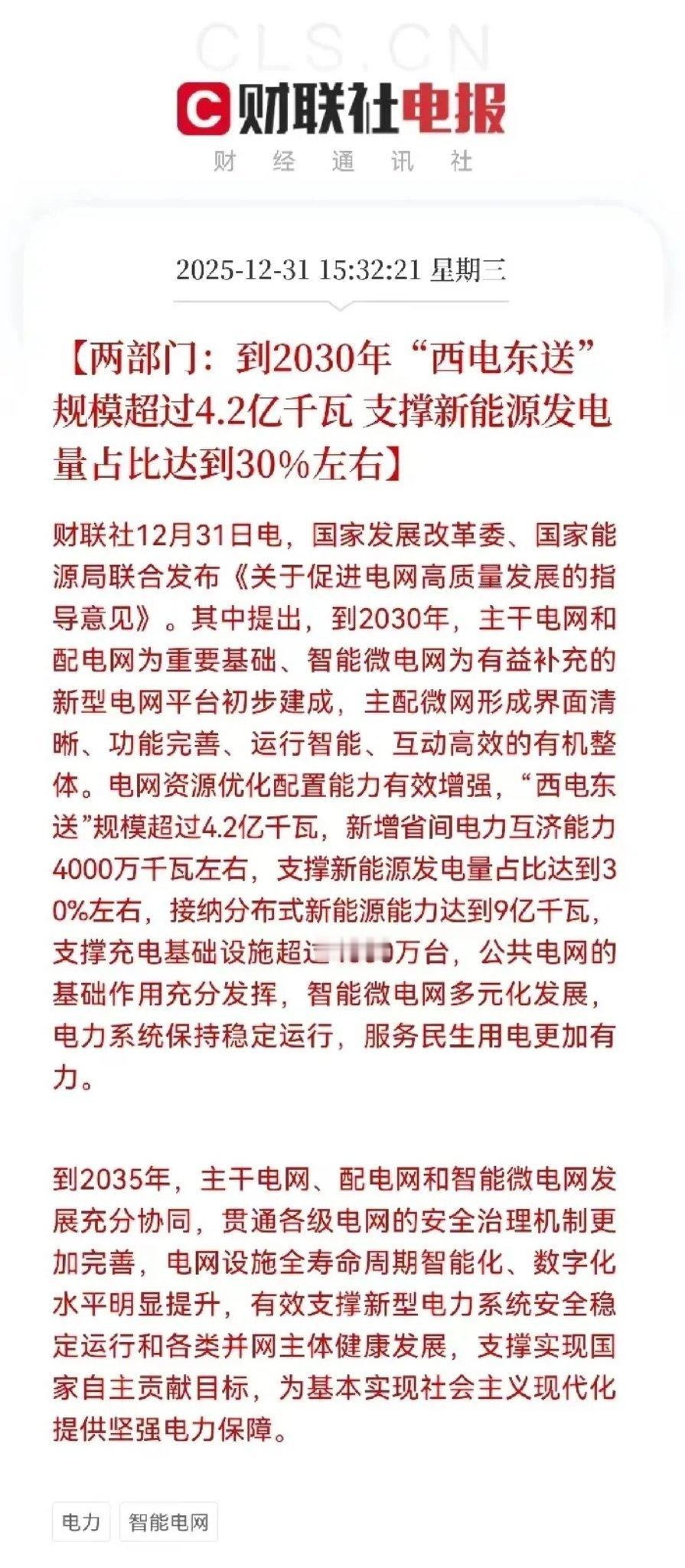

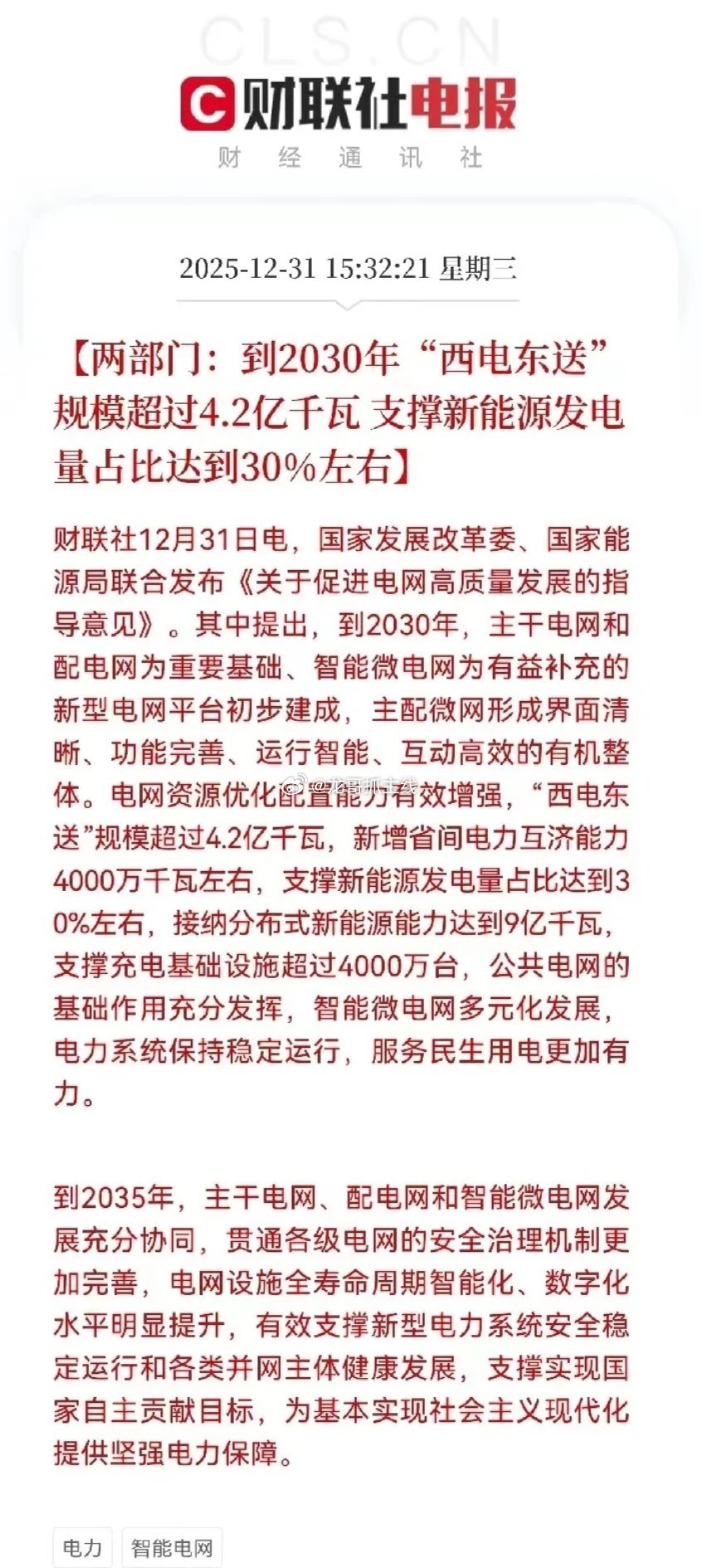

电力板块的2026年:改革深水区与结构性机遇 (改写自华创证券、信达证券等机构最新策略报告,结合政策与市场新动态) 一、电力市场化改革进入新阶段:从“保量保价”到“竞价博弈” 2025年2月发布的“136号文”标志着新能源全面进入市场化交易时代,而2025年12月最新印发的《电力中长期市场基本规则》进一步细化了交易机制。核心变化在于:新能源发电的“保底收益”模式逐步退出,电价由市场供需决定。例如,2025年增量项目竞价结果显示,上海、云南等省份电价接近基准价上限,而甘肃、青海等新能源富集区电价则逼近下限,区域分化加剧。 这一转变倒逼发电企业从“拼规模”转向“拼效率”。业内普遍认为,2026年将是检验企业交易能力的关键年份——能够通过精准预测供需、优化报价策略的运营商,有望在竞争中胜出。 二、电源品类分化:海上风电、火电、核电的三大主线 1. 海上风电:成长性最强的赛道 截至2024年,海风装机仅占全国总装机的1.2%,但“十五五”规划明确将其作为增量重点。福建、江苏、河北等沿海省份已加快项目审批,具备资源与工期优势的本地运营商(如中闽能源、江苏新能)有望率先受益。此外,风机大型化趋势推动成本下降,预计2026年海风项目度电成本有望接近陆上风电,进一步打开装机空间。 2. 火电:从“周期”走向“公用事业” 容量电价机制全面推广是火电商业模式重构的核心。2026年,多地计划将煤电容量电价从100元/千瓦·年上调至165元/千瓦·年,甘肃甚至试点330元/千瓦·年。这意味着火电企业即使发电量减少,也可通过提供备用容量获得稳定收入。高股息、低负债的火电企业(如华能国际、内蒙华电)成为防御性配置的首选。 3. 水电与核电:稳健价值的回归 水电板块来水波动性降低,叠加高分红特性(长江电力等6家水电企业股息率超3%),在低利率环境下吸引力凸显。核电则受益于新机组投运(2027年将迎投产高峰),且广东已取消变动成本补偿,政策认可其基荷电源价值。 三、新能源消纳新范式:绿电直连、氢基能源与智能微网 1. 绿电直连:破解消纳瓶颈的突破口 2025年5月“650号文”推动绿电直连模式落地,云南、青海等省份已试点“新能源+数据中心”专线供电。这种模式通过减少电网中间环节,降低绿电使用成本,吸引高端制造业向西部能源富集区转移。参与零碳园区建设的运营商(如三峡能源)将获增量订单。 2. 氢基能源:长期储能的潜在解决方案 2025年国家能源局启动50个氢能试点项目,重点攻关离网制氢与长距离输运技术。若2026年技术成本突破,绿氢有望成为风光电力的季节性储能载体。 3. 智能微网:调节资源的商业化场景 虚拟电厂、分布式储能通过聚合分散资源参与调峰辅助服务,2025年国内可调节负荷资源库规模已突破1.2亿千瓦。相关技术服务商(如国能日新)迎来订单增长期。 四、风险提示与投资策略 电价下行压力:电力供需宽松格局下,2026年平均上网电价可能进一步承压,需警惕高杠杆企业现金流风险。 政策执行节奏:容量电价上调幅度、绿电补贴发放进度若不及预期,将影响企业盈利修复。 投资建议: 进攻型:布局海风产业链(运营+设备)、储能集成商; 防御型:配置高股息火电、水电龙头; 主题型:关注氢能试点进展与绿电直连项目落地。 结语 2026年的电力板块,不再是简单的“装机增长”逻辑,而是市场化改革、技术突破与政策红利共同驱动的结构性机会。投资者需跳出传统周期思维,把握从“电力生产者”到“能源服务商”的转型主线。 (本文综合国家能源局最新政策、多家券商策略报告及行业数据,原创深度解读2026年电力投资机遇)