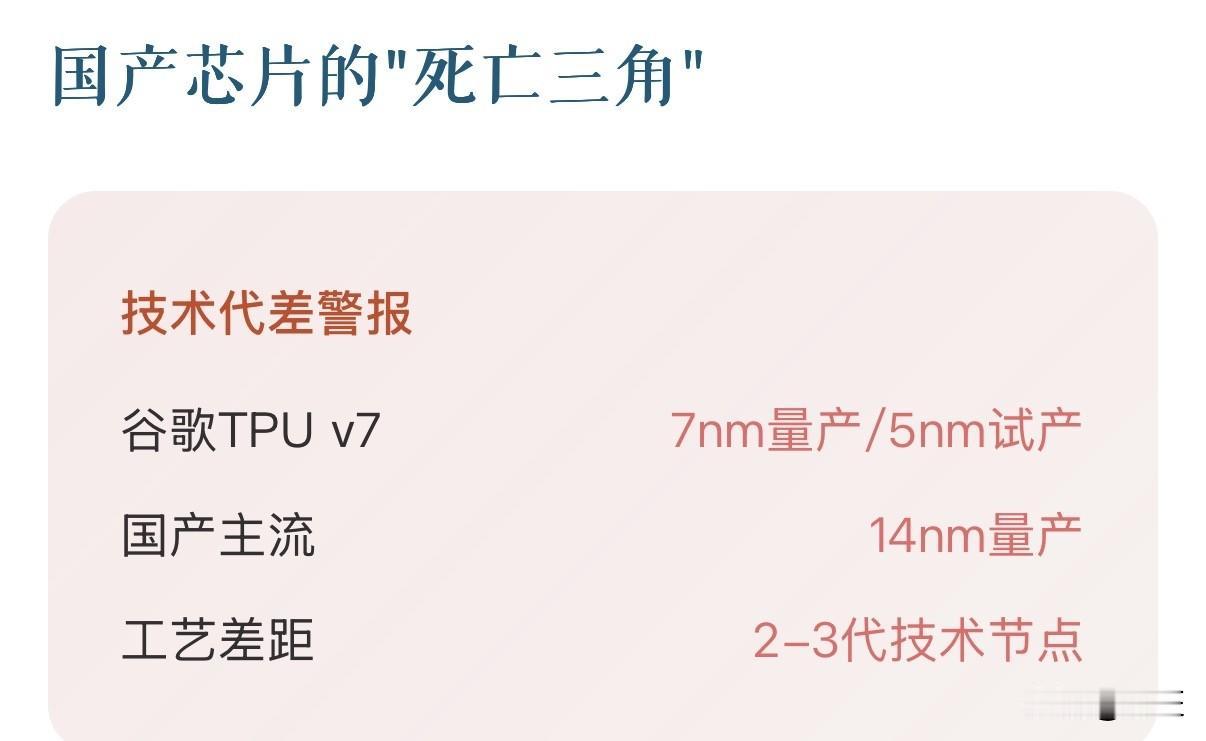

联发科获得谷歌TPU订单,按下"技术达尔文"的加速键。国产芯片迎来生死时刻! 这种"谷歌定义架构+联发科工程实现"的模式,标志着AI芯片产业链权力从传统IDM(英伟达)向系统厂商(谷歌)转移。 国产芯片的生死线已经不在追赶英伟达,而在能否在谷歌-联发科联盟完成生态闭环前,找到自己的"技术飞地"。 国产芯片将面临三重挤压:技术代差扩大、成本优势丧失、生态话语权削弱。 1. 成本优势崩塌 联发科通过谷歌订单获得规模效应:单颗TPU成本比博通低15-20%, 而国产芯片因14nm工艺良率不足(约65% vs 台积电7nm的90%),单位算力成本反而高出30%。 2. 生态话语权丧失 谷歌TPU已构建完整软件栈(JAX/TensorFlow),而国产AI芯片需兼容CUDA生态。根据IIM报告,2025年国产EDA工具链国产化率仅27%, 关键IP核仍依赖ARM授权。 3. 市场窗口关闭 云端推理市场呈现"马太效应":谷歌TPU拿下Meta、Anthropic等大客户订单, 国产芯片在2025年数据中心采购占比仅8%,边缘计算领域也面临地平线、黑芝麻等头部挤压。 国产芯片突围关键观察指标: 2026年Q2:国产14nm AI芯片量产良率能否突破75%。 2027年:Chiplet方案在推理场景的渗透率是否达15%。 2028年:开源AI框架(如OneFlow)能否获得10%开发者份额。 英伟达芯片 英达伟芯片 ai芯片 ai芯片公司 ai芯片制造 谷歌芯片