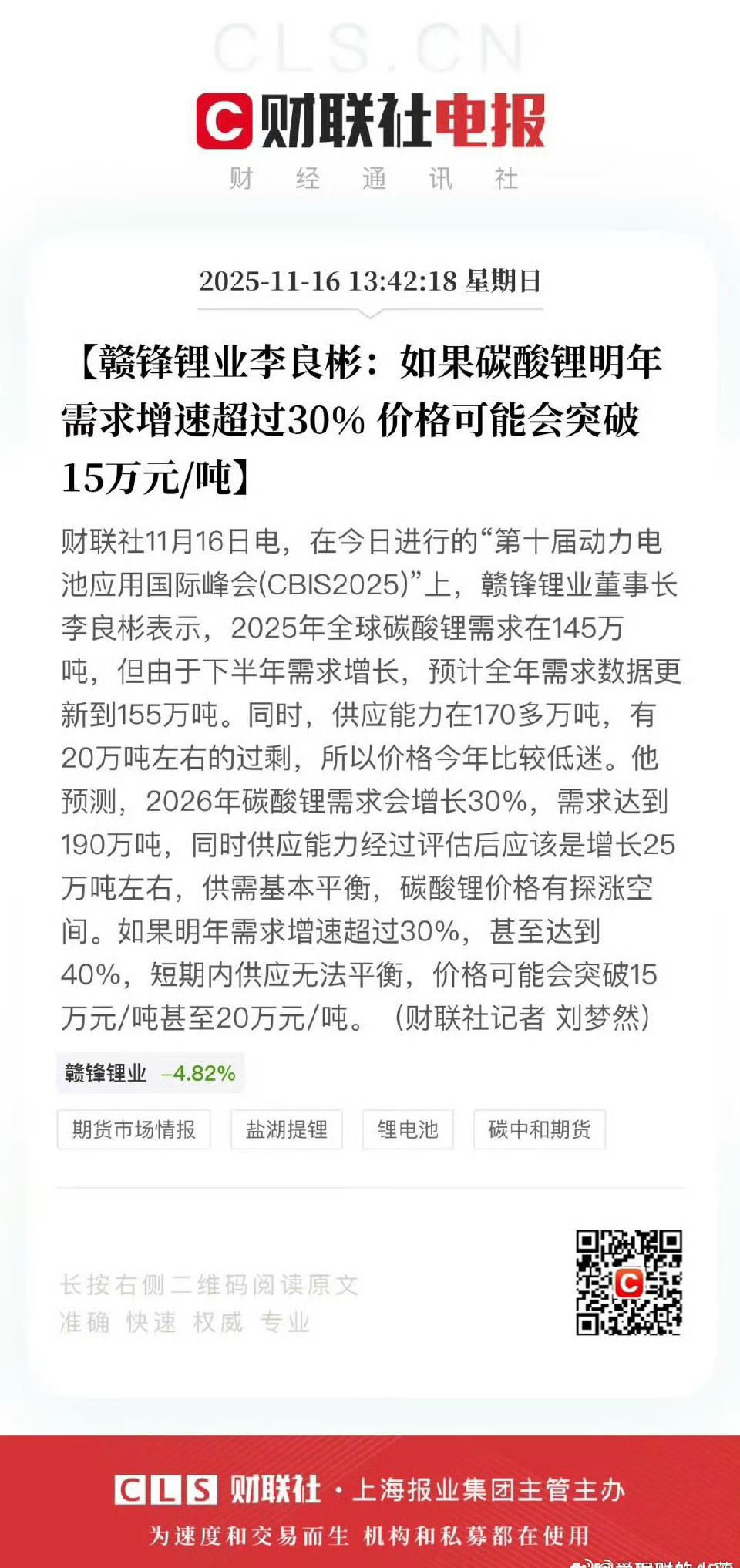

新能源汽车、电池、光伏明年有望接替半导体科技成为新的主线。 咱先从产业链的“核心锚”碳酸锂说起,赣锋锂业董事长李良彬的判断很明确:2026年碳酸锂需求会增长30%达到190万吨,要是需求增速冲到30%-40%,短期供应跟不上,价格可能突破15万元/吨,甚至摸到20万元/吨关口。这可不是空口预测,背后是实打实的需求支撑。 全球新能源车市场还在加速跑,2025年全球销量就有望冲到2000万辆,单车用铝量都得160kg,光这一块的材料需求就很惊人。 中国市场渗透率虽高,但欧洲的环保政策、东南亚的人口红利,都让海外成为新增长点,电池作为核心部件,需求自然水涨船高,碳酸锂作为电池正极的关键原材料,需求韧性根本不用愁。 光伏领域更是肉眼可见的火爆,2025年上半年全国新增装机就达212.21GW,同比暴涨107%,全球新增装机目标更是瞄准300GW。 单GW光伏项目要用8000吨铝,300GW对应就是240万吨的铝需求,再加上国家把“高端材料、轻量化制造”纳入新质生产力重点支持领域,光伏产业链的增长逻辑特别扎实。 更关键的是技术在迭代,钙钛矿电池目标2028年量产、转化率突破30%,隆基的BC二代组件量产效率已达24.8%,HIBC组件更是冲到25.9%,技术突破正在打开新的增长空间。 政策层面更是给足了底气,新一轮690亿元国补政策明确延长至2025年底,重点支持新能源汽车、光伏等领域,还优化了补贴标准和申领流程,既帮企业减负,也刺激了消费端需求。 全球能源转型的大趋势摆在这里,新能源替代传统能源不是选择题,而是必答题,这也是这条主线最核心的逻辑支撑。 但想真的接过“新主线”的大旗,几个现实难题绕不开。 碳酸锂价格能不能涨,关键看供需缺口。现在国内锂矿企业都在扩产,盐湖提锂技术也在升级,供应端的弹性可能比想象中大,要是供应能跟上需求增速,价格上涨幅度就得打折扣。 新能源汽车市场的价格战已经白热化,2025年前10个月新能源车平均降价2.1万元,降价力度10.8%,插混车型更是平均降4.2万元,力度达19%。 红旗EQM纯电降价36%,长城、长安等车企Q3盈利下滑明显,广汽甚至交出上市以来最差三季报。这种“以价换量”的玩法,就算销量增长,产业链上下游的利润也会被压缩,最终影响板块的整体估值。 光伏行业则面临结构性产能过剩的问题,多晶硅、硅片环节已经出现负增长,电池、组件产量增速也降到15%以下,行业陷入“扩产-降价-亏损”的循环。 虽然隆基靠BC技术实现差异化突围,上半年BC二代组件出货4GW畅销70多个国家,但不是所有企业都有这样的技术壁垒,要是明年需求增长跟不上产能扩张,价格战还会愈演愈烈。 对投资者来说,看这条主线不能只盯趋势,得抓核心变量。 新能源汽车领域,要关注能顶住价格战、产品力过硬的车企,以及掌握固态电池、快充技术的电池企业; 光伏领域,重点看有技术护城河(比如BC、钙钛矿技术)、成本控制能力强的企业,毕竟政策再扶持,也救不了没竞争力的产能。 还要警惕政策变动风险,虽然目前国补延续,但后续补贴标准是否调整、各地充电/光伏安装配套政策能否落地,都会影响行业节奏。 半导体之前的“预期落空”就是教训,新能源想稳坐主线,必须把纸面需求、技术参数,真正转化为企业的盈利和可持续增长。 各位读者你们怎么看?欢迎在评论区讨论。