中方反制见效!美国又一半导体巨头倒下,下一个轮到阿斯麦台积电?英伟达CEO黄仁勋紧急发声:“我们已100%退出中国市场!伤害中国的政策,往往会更严重地伤害美国!”

中国10月出台的稀土新规悄然收紧供应链,美光科技成为首个受冲击的企业。

该公司DRAM芯片生产所需的90%镝元素依赖中国供应,而日本工厂的库存仅能维持8周生产,被迫退出中国服务器芯片市场导致其年收入减少34亿美元,全球营收下降12%。

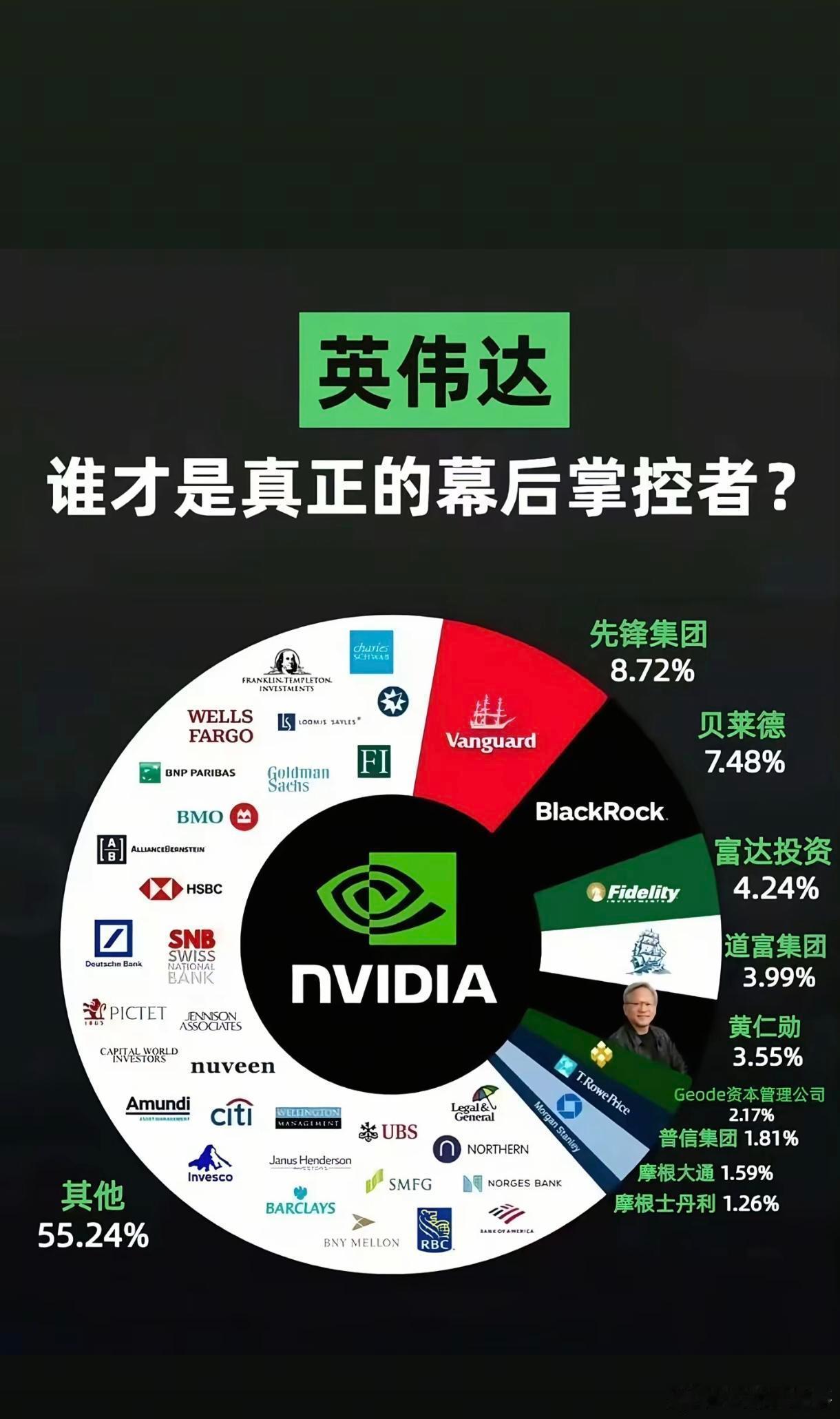

英伟达则面临更严峻局面,这家曾占据中国95% AI芯片市场份额的企业,因美国政府对华技术限制导致市场归零,其推出的性能降级版H20芯片因市场反响冷淡,单季度销售收入骤减40亿美元。

台积电3纳米制程高度依赖的中国镝元素若断供,良率将骤降30%,日均损失或达数千万元,更严峻的是,其美国亚利桑那工厂因补贴延迟、人力成本高企,投产时间三次推迟,苹果、英伟达等客户已将成熟制程订单转向中芯国际。

阿斯麦的处境更为微妙:表面配合美国对华技术封锁,但中国客户订单同比下降35%,荷兰政府已私下表态“不会放弃中国市场”。

这种矛盾在EUV光刻机核心部件中尤为明显,氧化镥抛光液、钕铁硼磁体严重依赖中国供应链,交付延迟已导致三星、英特尔订单积压。

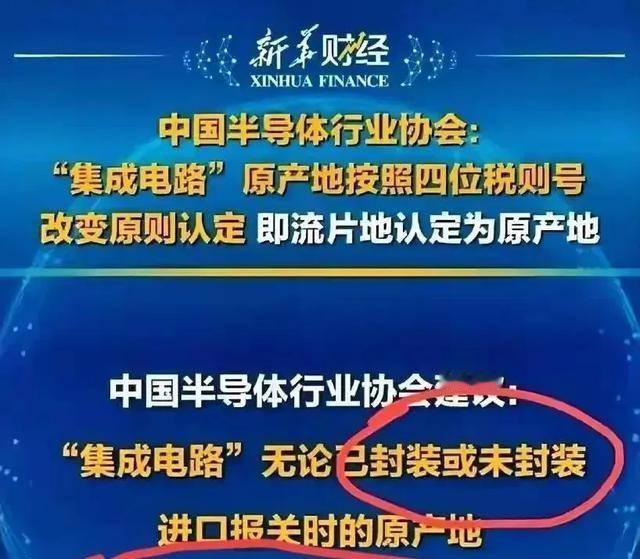

这场博弈的本质是产业链主导权的争夺,中国通过稀土管制、安全审查等组合拳,将资源优势转化为规则话语权,美光事件中“技术取证+舆论定性”的精准打击模式,正是这种转化的具象化体现。

而美国《芯片法案》的补贴条款反而加剧了台积电、三星等企业的困境,十年内不得在华扩产的禁令,与这些企业在中国大陆的既有产能形成直接冲突,迫使它们陷入“守成”与“突破”的双重困境。

真正的挑战在于避免零和思维,全球半导体产业本是“你中有我”的生态体系,美国的技术封锁与中国的资源管制,本质上都是非市场手段的过度使用。

未来,如何在维护国家安全与保持市场开放间找到平衡,如何在技术竞争中保留合作空间,将是决定全球科技格局走向的关键。

毕竟,在人工智能时代,算力就是生产力,而生产力的发展最终需要全球协作而非割裂。

正如华为昇腾与英伟达的算力竞赛所示,技术突破往往诞生于开放竞争而非封闭垄断,这场产业重构,最终指向的应是更公平、更可持续的全球合作新范式。

评论列表