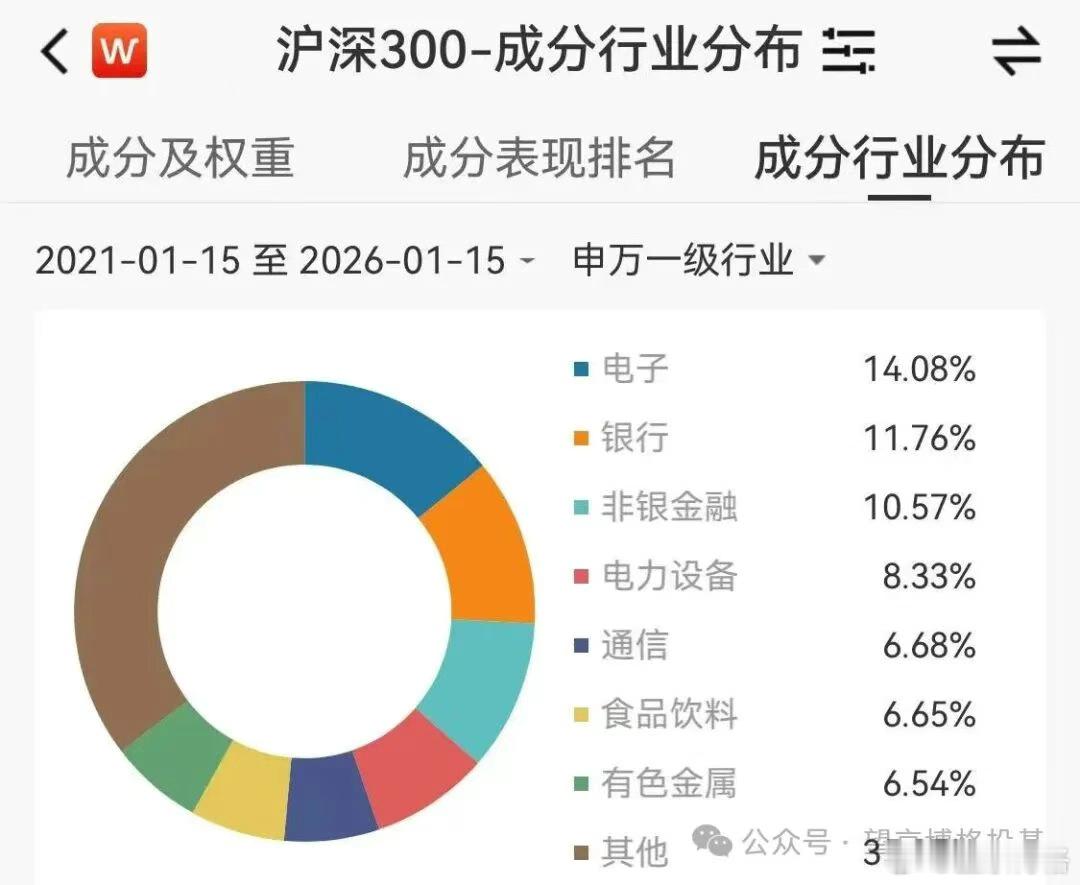

中国石化化工业正处上一轮价格周期底部、新一轮价格周期起步的过渡阶段,库存周期正处被动去库向主动补库的过渡期间,有望渐进迎来景气上行期。

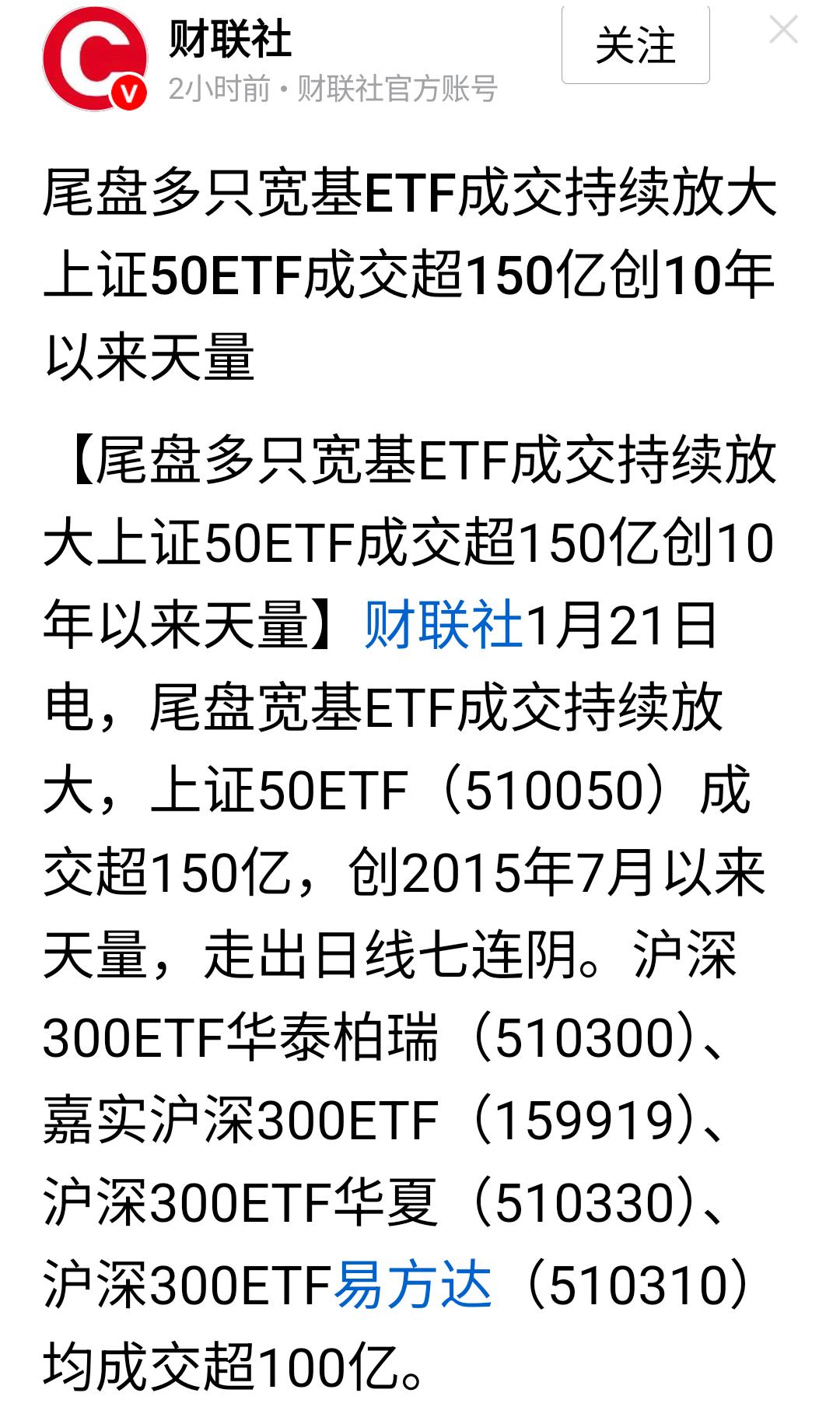

截止1月22日10点1分,上证指数涨0.35%,深证成指涨0.30%,创业板指涨0.40%。油气开采及服务、可燃冰、国产航母等板块涨幅居前。

ETF方面,能源ETF广发(159945)涨1.98%,成分股洲际油气(600759.SH)、蓝焰控股(000968.SZ)、石化油服(600871.SH)涨停,潜能恒信(300191.SZ)涨超10%,中曼石油(603619.SH)、新天然气(603393.SH)涨超5%,海油发展(600968.SH)、中海油服(601808.SH)、泰山石油(000554.SZ)、中国海油(600938.SH)等上涨。

消息面上,国际能源署(IEA)公布月度原油市场报告显示,因经济趋稳,国际能源署再次上调石油需求增长预测,将2026年全球石油供应增长预期从240万桶/日上调至250万桶/日。

国盛证券表示,国网“十五五”加大固定资产投资力度,支持电网、配电网、微电网建设。建议关注有红利化高股息火电龙头以及电价相对稳健&煤电一体化企业。

平安证券表示,中国石化化工业正处上一轮价格周期底部、新一轮价格周期起步的过渡阶段,库存周期正处被动去库向主动补库的过渡期间,有望渐进迎来景气上行期。2025年7月中央财经委员会再提及“反内卷”,配合化工企业被动去库推进,工业品PPI和化工原料PPIRM有所反弹,预示着本轮价格下行和去库期或已接近尾声,新一轮价格周期和补库周期有望在供给端反内卷、需求端促内需政策下渐进开启。