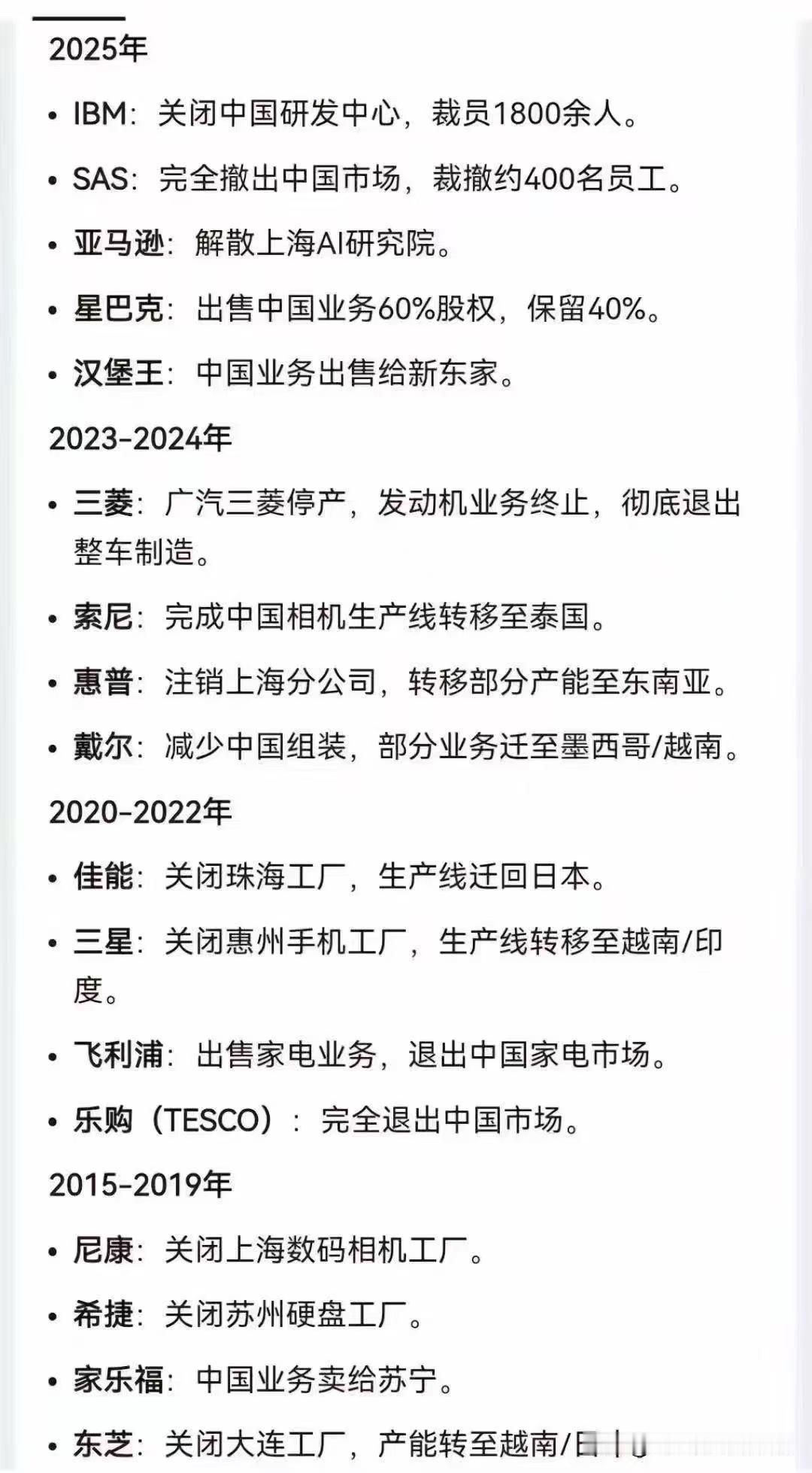

三星、东芝走了,把生产线搬去了越南。阿迪耐克也走了,将工厂搬到了越南,现在就连佳能也关闭了中国工厂,把产能转移到了越南、泰国。 最近这些年,不少曾经扎根中国的大厂都扎堆往东南亚跑,这波操作看着突然,其实全是企业算过的精明账。 最核心的原因还是成本,毕竟企业开门做生意,省钱才是硬道理。早几年中国劳动力成本低、土地便宜,这些大厂靠着在国内建厂赚得盆满钵满,但现在不一样了,国内制造业工人工资逐年上涨,东莞这边的平均月薪早就不是小数目,而越南那边,河内附近的工人不加班每月工资也就3000元左右,差不多是东莞工人工资的一半,对于三星这种需要上千工人的电子大厂来说,一年光工资就能省出好几亿,这诱惑谁都扛不住。 可能有人会说工资低归低,厂房租金说不定不便宜,这话在越南部分地区是真的,越南北部工业区的厂房每平方米租金已经涨到40元人民币,比东莞的20到30元贵了三分之一还多,甚至有的地方贵一倍,但架不住越南部分省份为了抢外资拼了命给优惠。 就说越南永隆省的工业区,土地租价最低每年每平方米才0.024美元,租用期限能到50年,前5家进驻的厂商还能享受5年全免土地租金,第6到10家也能减半,这种政策红利对于需要大面积建厂的企业来说,吸引力可比短期的租金差价大多了。 除了成本,市场竞争和自身业务调整也是重要原因,佳能就是最典型的例子。佳能在广东中山的打印机工厂已经有24年历史,巅峰时期员工上万人,当年工人排队入厂的场景历历在目,可最终还是在2025年11月停止了生产。 核心问题就是激光打印机市场不行了,2025年上半年中国A4激光打印设备出货量317.7万台,同比下降5%,A3的更是下降10%,更关键的是国产品牌崛起太快,奔图、联想这些本土品牌凭借更低的价格和自主可控的优势,把市场份额从2010年的16%冲到了2024年的42%,反观佳能,2024年在中国市场的份额只剩6.4%,经营压力越来越大。 既然在国内市场拼不过,把产能转移到越南、泰国这些竞争相对缓和的地方,同时把战略重心放到医疗影像、半导体设备这些高利润业务上,对佳能来说也是无奈但现实的选择。 而阿迪耐克这类鞋服品牌往越南搬,还带着点规避贸易风险的考量。早几年美国搞贸易保护,不少品牌为了避开高额关税,纷纷把生产基地从中国转移到东南亚。 数据能说明一切,耐克2019年开始重点布局越南,产能占比从12%一下子冲到51%,2024财年越南工厂生产了它一半的鞋子和四分之一以上的服装;阿迪达斯更夸张,2024年92%的产品都在亚洲生产,越南是最大采购国,鞋类和服装的产能占比分别达到39%和18%。 不过这波转移现在也遇到了新问题,2025年美国推出所谓的“对等关税”,越南直接面临46%的高额关税,不少供应商都在吐槽税率远超预期,甚至开始考虑重新调整供应链,有点偷鸡不成蚀把米的意思。 还有个容易被忽略的点,就是越南这些年已经形成了不错的产业集群,尤其是电子和消费电子零部件领域,三星、苹果这些大厂搬过去之后,上下游的配套企业也跟着扎根,形成了完整的产业链,企业在当地生产不用再从国内或者其他地方调运零部件。 而且越南现在重点发力电子、绿色能源这些领域,基础设施建设也在加紧推进,未来30年能源基础设施预计要投资6500亿美元,250个交通项目同步推进,总投资512亿美元,这种大规模的基建投入也让企业看到了长期发展的潜力。 不过话说回来,这些企业转移产能也不是毫无顾虑,越南工人的生产效率总体上比国内低,理工科人才也少,而且原材料大多需要进口,隐性成本其实不低,有企业考察后发现越南的综合生产成本甚至比深圳还高10%。但对于追求短期利润和规避短期风险的企业来说,这些问题暂时都能接受。 说到底,企业逐利是本能,哪里政策好、成本低、有市场,生产线就往哪里搬,三星、东芝、阿迪耐克、佳能这些大厂的选择,本质上都是权衡利弊后的商业决策,也从侧面反映出全球产业链正在重新洗牌,国内制造业只有加快升级,才能留住更多优质企业。

评论列表