近日,何帆律师团队成功代理一起重大疾病保险拒赔纠纷案件。本案中,保险公司以“恶性潜能未定的滤泡性肿瘤(FT-UMP)”未达到保险合同约定的恶性肿瘤标准为由拒赔,陈伟律师紧扣疾病定义本质及保险法格式条款解释规则,最终获得南京市鼓楼区人民法院支持,判决保险公司向当事人支付全额理赔款。

案情介绍

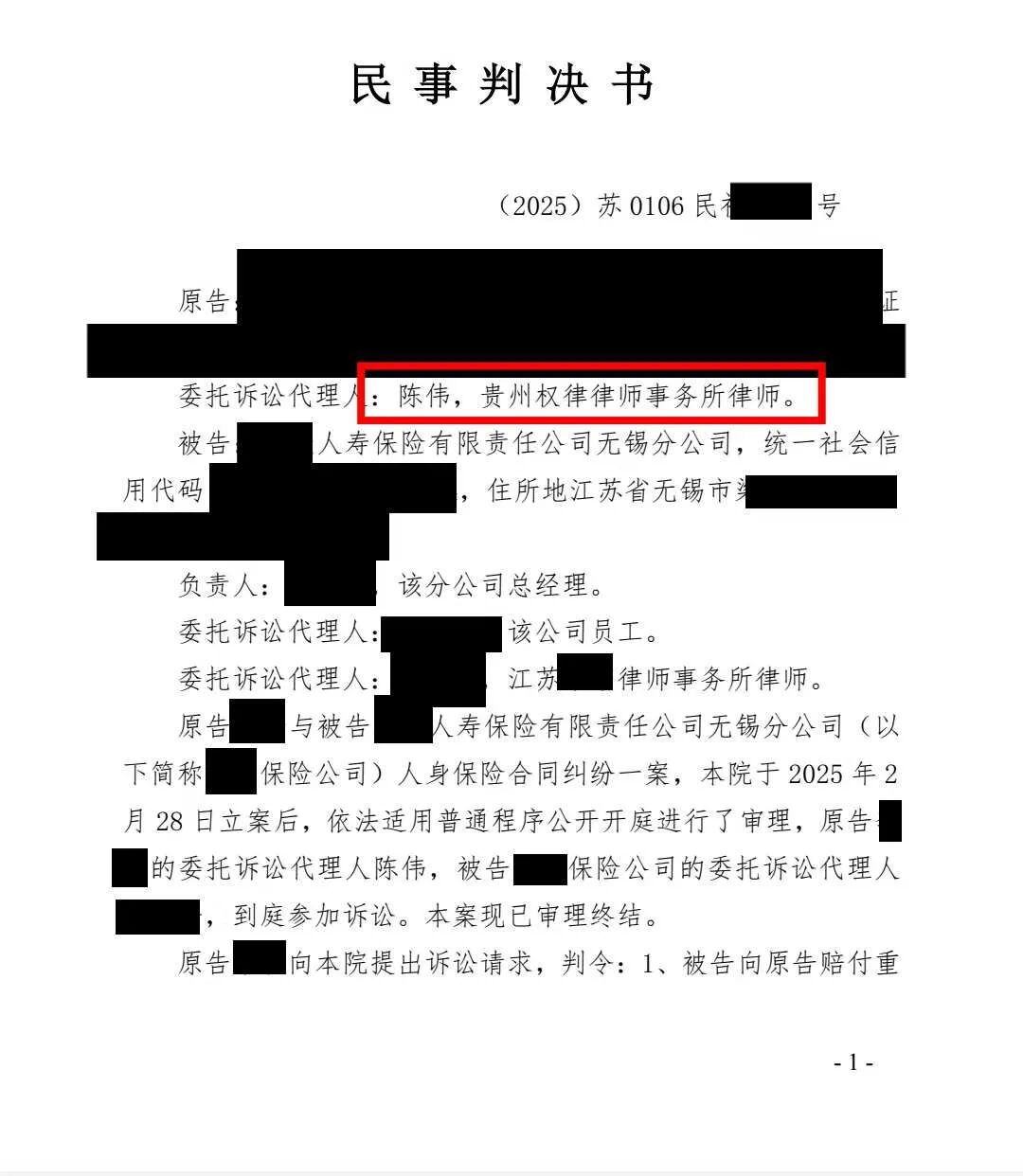

2025年,原告因甲状腺疾病就诊于江苏省人民医院,经病理检查确诊为“(甲状腺左叶及峡部)甲状腺滤泡性肿瘤,肿瘤局灶累及包膜,符合恶性潜能未定的滤泡性肿瘤(FT-UMP)”。原告此前投保了被告人寿保险有限责任公司无锡分公司(以下简称保险公司)的重大疾病保险,保险合同中约定“恶性肿瘤”属于保障范围。

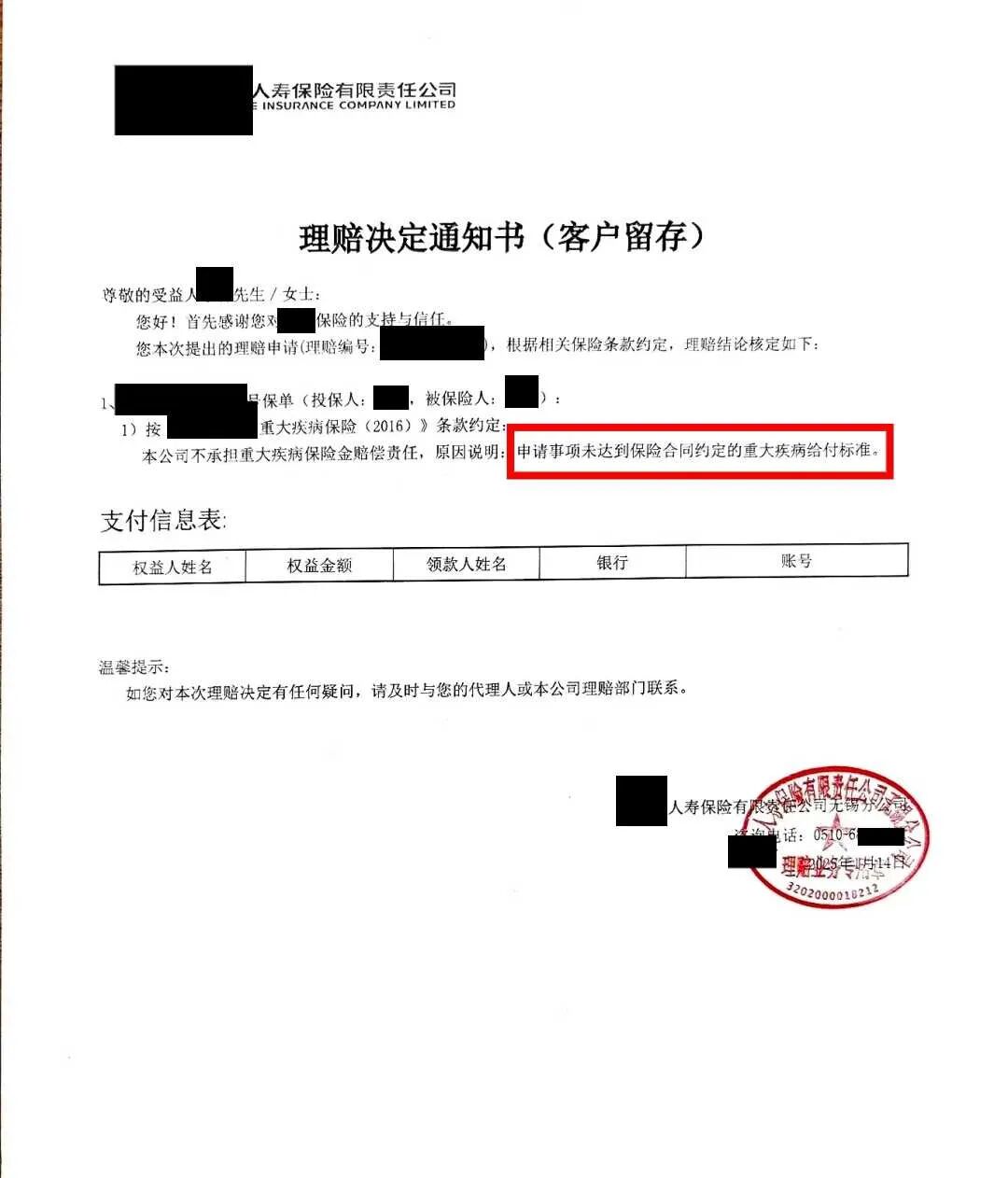

原告向保险公司申请理赔后,保险公司出具《理赔决定通知书》,以“申请事项未达到保险合同约定的重大疾病给付标准”为由拒绝承担保险金赔偿责任。原告遂委托陈伟律师向南京市鼓楼区人民法院提起诉讼,要求保险公司依约赔付。

保险公司拒赔理由

保险公司认为,原告所患“恶性潜能未定的滤泡性肿瘤(FT-UMP)”不符合保险合同中对“恶性肿瘤”的定义。保险合同约定:“恶性肿瘤指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其他部位的疾病。经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。”保险公司主张FT-UMP属于交界性肿瘤,不具备典型恶性肿瘤特征,故不属于保障范围。

团队陈伟律师核心观点

第一,涉案疾病符合保险合同约定的恶性肿瘤本质特征

病理报告明确记载“肿瘤局灶累及包膜”,表明肿瘤细胞已具备浸润性生长特性,符合保险合同“浸润和破坏周围正常组织”的定义要件。FT-UMP作为世界卫生组织(WHO)甲状腺肿瘤分类中的特定类型,其“恶性潜能未定”的医学定性不影响实际符合恶性肿瘤病理学特征的事实。

通俗解释:即使医学上对FT-UMP的恶性程度存在不确定性,但肿瘤已实际侵犯周围组织,符合保险条款中“恶性肿瘤”的核心特征。

第二,格式条款争议应作有利于被保险人的解释

依据《中华人民共和国保险法》第三十条:“采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。”

保险公司对“恶性肿瘤”的定义未明确排除FT-UMP等交界性肿瘤,在医学界对这类肿瘤是否属于恶性肿瘤存在不同观点的情况下,应当采纳对被保险人有利的解释,将FT-UMP纳入保障范围。

通俗解释:保险条款是保险公司单方制定的,当条款意思不明确时,法律要求按对客户有利的方式解释。

第三,保险公司未尽明确说明义务

根据《中华人民共和国保险法》第十七条:“订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”

保险公司未能证明其在缔约时已就“恶性肿瘤”定义中可能排除FT-UMP等特殊类型肿瘤向投保人履行明确说明义务,相关免责条款不应产生效力。

通俗解释:保险公司没有在投保时明确告知哪些肿瘤不算恶性肿瘤,因此不能事后用这个理由拒赔。

案件结果

南京市鼓楼区人民法院经审理,完全采纳陈伟律师的代理意见,认定原告所患疾病属于保险合同约定的重大疾病范围。

结语

本案是一起典型的重大疾病保险定义争议案件。保险公司往往机械套用医学分类标准,忽视保险合同的保障本质和法律的公平原则。何帆律师团队从病理学实质出发,结合保险法对格式条款的解释规则和保险人说明义务的规定,成功维护了投保人的合法权益。

此案也提醒广大保险消费者:

✅重大疾病保险的理赔核心在于疾病是否符合合同约定的特征,而非单纯的医学诊断名称;

✅保险公司对免责条款负有明确说明义务,未尽此义务的不得援引免责;

✅格式条款存在多种解释时,法院应当作出有利于被保险人的解释。

保险的本质是风险保障,而非文字游戏。当保险公司无理拒赔时,消费者应当积极通过法律途径维护自身权益。我们将继续秉持专业精神,为每一位当事人争取应有的保险保障。