近日,国产半导体设备领域接连迎来两项催化,强力提振板块自主可控信心。

一是中核集团微信公众号近日表示,由中核集团中国原子能科学研究院自主研制的我国首台串列型高能氢离子注入机(POWER-750H)成功出束,核心指标达到国际先进水平,标志着我国已全面掌握串列型高能氢离子注入机的全链路研发技术,攻克了功率半导体制造链中的关键环节。

半导体行业观察指出,离子注入机与光刻机、刻蚀机、薄膜沉积设备并称为芯片制造“四大核心装备”,是半导体制造不可或缺的“刚需”设备。长期以来,我国高能氢离子注入机完全依赖国外进口,其研发难度大、技术壁垒高,是制约我国关键技术产业升级发展的瓶颈之一。

根据中国半导体行业协会最新数据,根据S型增长曲线(导入期0-10%,加速期10%-40%,成熟期40%-80%),我国设备国产化或已进入加速期的核心爬坡段。

二是业内龙头最新财报带来强力扩产信号,带动上游半导体设备景气度再度确认。

上周全球最大的芯片代工厂商台积电公布财报,2025年第四季度净利润同比增长35%、毛利率高达62%,均大幅好于预期;预计2026年资本支出最高将达560亿美元。

这一投入背后,是AI需求高增导致先进制程供需失衡的直接反映。根据TrendForce,2025年全年存储芯片细分领域价格最高涨幅达1800%,预计2026年一季度最高涨60%。

AI驱动存储涨价周期,叠加先进制程技术升级驱动国产晶圆厂产能利用率高增,半导体设备和材料需求增长强劲,国产半导体设备及材料等产业可能正迎来“扩产周期+技术突破”双重共振的黄金期。

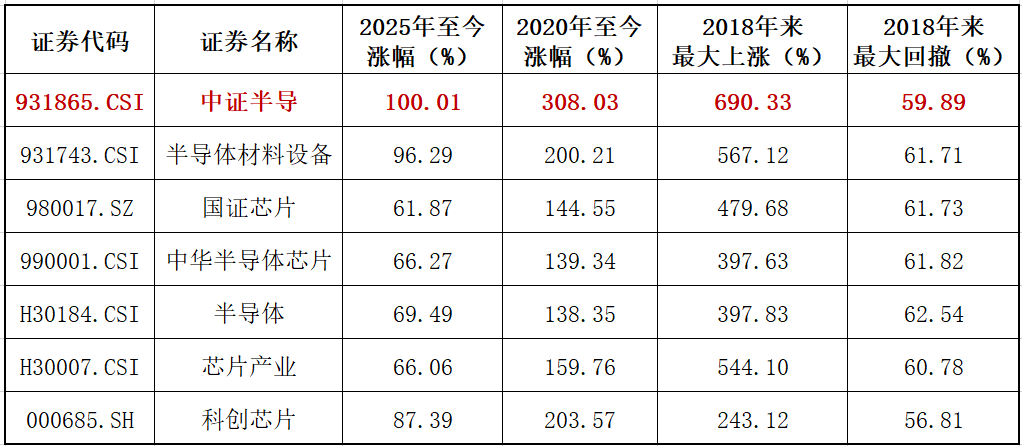

半导体设备ETF(561980)跟踪中证半导,该指数芯片产业链上/中游设备+材料+芯片设计三行业占比超90%,前五大集中度、前十大集中度在同类可比半导体指数中均位居第一,重点覆盖中微公司(刻蚀设备)、北方华创(多领域设备)、中芯国际(制造龙头)、海光信息、寒武纪(AI芯片设计)、南大光电(半导体材料)等核心领域龙头。

由于对龙头股高度聚焦,该指数较同类指数呈现更高弹性。对比科创芯片、半导体材料设备等同类主题指数,2025年至今,中证半导涨幅率先实现翻倍,2020年至今上涨308%、大幅跑赢科创芯片指数,且自上一轮半导体周期(2018年)至今最大涨幅超690%,均在同类指数中位居第一。