2026年一开年,房地产市场就迎来重磅利好——房贷利率下调政策正式落地。存量住房公积金贷款利率同步下调25个基点,部分重定价日在1月1日的商业贷款利率也随此前LPR下调同步走低。这一政策直接关系到数千万房贷家庭的月供支出,成为全民关注的焦点。月供究竟能降几百还是几千?这场降息背后释放了怎样的政策信号?对购房者和房地产市场又将产生何种影响?一系列问题的答案,藏着实实在在的民生红利与市场导向。

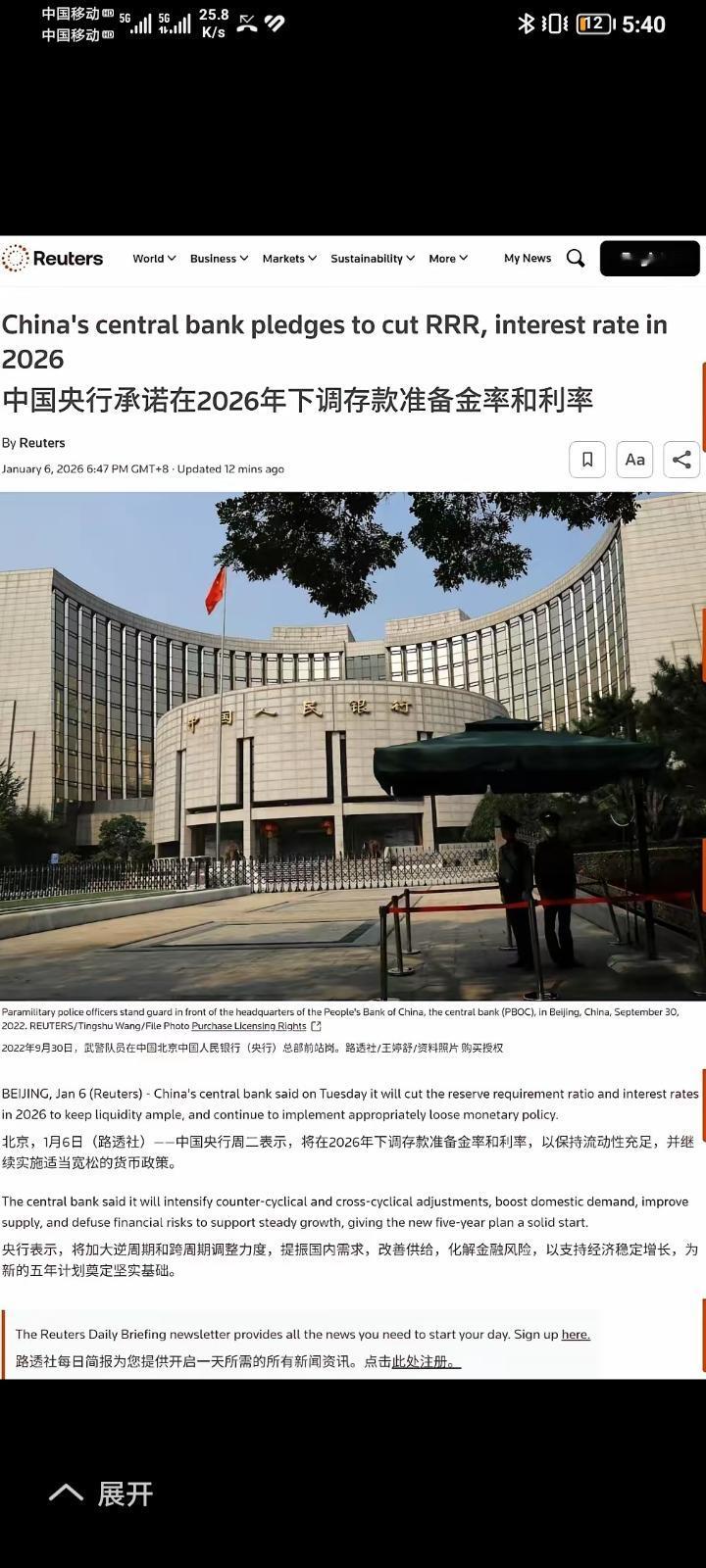

此次房贷降息并非孤立政策,而是宏观经济调控与房地产市场平稳发展导向的延续。从政策背景来看,2025年5月央行已提前释放信号,不仅下调了新发放个人住房公积金贷款利率,还同步下调了5年期以上LPR10个基点至3.5%。按照政策规则,存量公积金贷款需从次年1月1日起执行新利率,而商业贷款则根据约定的重定价周期进行调整,这就促成了2026年初房贷利率的“双降”格局。从政策目标来看,此次降息既是为了减轻居民住房消费负担,支持刚性和改善性住房需求,也是通过降低购房成本稳定房地产市场预期,推动行业向健康发展方向转型。相较于历史上的降息周期,此次政策更注重精准发力,避免市场过度波动,体现了“房住不炒”定位下的温和调控思路。

月供降幅的具体数额,取决于贷款类型、贷款额度、贷款期限等多重因素。我们结合实际案例,从公积金贷款和商业贷款两大维度进行详细测算,答案直观且惊喜。在公积金贷款方面,调整力度尤为显著,首套房5年以上利率从2.85%降至2.6%,二套房5年以上利率从3.325%降至3.075%。以首套房贷款50万元、期限20年、等额本息还款为例,利率调整前月供2735.59元,调整后降至2673.94元,每月可节省61.65元;若贷款额度提升至100万元、期限30年,月供则从4136元降至4003元,每月节省133元,全年累计可减少支出1600元。对于二套房公积金贷款家庭,50万元20年期贷款月供可从2855.04元降至2791.80元,每月减负63.24元,长期累积下来的savings相当可观。

商业贷款方面,降幅虽因重定价周期和地区差异有所不同,但同样带来显著红利。2025年5月5年期以上LPR下调10个基点后,各地商业银行根据政策要求调整了房贷利率加点,如深圳首套房贷利率降至3.05%(LPR-45BP)。以120万元30年期首套商业贷款为例,等额本息还款方式下,利率调整后总利息可节省5.71万元,月供减少约158元;若贷款额度提升至200万元、期限30年,月供降幅可达263元,总利息节省超9.5万元。

值得注意的是,2024年11月起实施的商业贷款利率定价机制允许购房者自主选择3个月、6个月或12个月的重定价周期,不少选择短期周期的购房者已提前享受降息红利,而重定价日为1月1日的购房者则在2026年初迎来集中调整,无需主动申请即可自动享受利率下调优惠。对于组合贷用户而言,公积金与商贷的双重降息形成叠加效应,以“50万公积金+100万商贷”、30年期首套贷款为例,月供总计可减少约291元,全年减负超3400元,极大缓解了家庭现金流压力。

从历史经验来看,房贷降息对房地产市场的提振作用具有明确规律,但此次政策效果更偏向温和修复。回顾2008年、2012年、2014年等多轮降息周期,均出现了市场成交量回升的现象,如2008年连续5次降息叠加四万亿政策后,2009年楼市迎来全面火爆,珠海一手商品房成交量从159.99万平方米猛增至271.90万平方米;2014年降息后,珠海11月住宅网签量创下历史新高,多个楼盘出现“日光盘”。但与过往不同的是,当前房地产市场已建立起“三线四档”融资管控、贷款集中度管理等长效机制,金融与房地产的隔离不断强化,政策导向更注重“良性循环”而非“强刺激”。因此,此次降息更可能推动市场筑底复苏,尤其是刚需和改善性需求的有序释放,而非重现全面过热行情。

此次降息的深层意义,不仅在于减轻购房者短期负担,更在于优化住房消费环境、稳定市场预期。对刚需群体而言,月供的减少降低了购房门槛,让更多年轻家庭有能力实现“安居梦”;对存量房贷家庭来说,还款压力的缓解可释放部分消费潜力,助力扩大内需。从行业层面看,降息有助于改善房企经营现金流,降低债务风险,同时提升市场交易活跃度,促进一二手房市场的良性循环。值得关注的是,此次公积金利率下调还拉开了与商业贷款利率的利差,有效提升了公积金贷款的吸引力,进一步发挥了公积金制度的普惠保障作用。

展望未来,2026年房贷利率仍有一定下行空间,但调整节奏将保持平稳。业内专家预测,随着宏观经济调控的持续发力,贷款利率整体下行态势有望延续,存款利率与贷款利率的利差将维持合理水平。对于购房者而言,应密切关注政策变化,结合自身财务状况选择合适的贷款类型和重定价周期,充分享受政策红利;对于房地产企业,需把握市场修复机遇,聚焦产品力提升,适配刚需和改善性需求的真实诉求。

总体而言,2026年房贷降息落地带来的惊喜,不仅是几百到上千元的月供减负,更是民生保障与市场稳定的双重利好。在“房住不炒”的定位下,这样的精准调控既让购房者得到实实在在的实惠,也为房地产市场的平稳健康发展注入了信心与动力。对于普通家庭来说,合理规划住房消费、理性配置资产,才能更好地把握政策机遇,实现生活品质的提升。