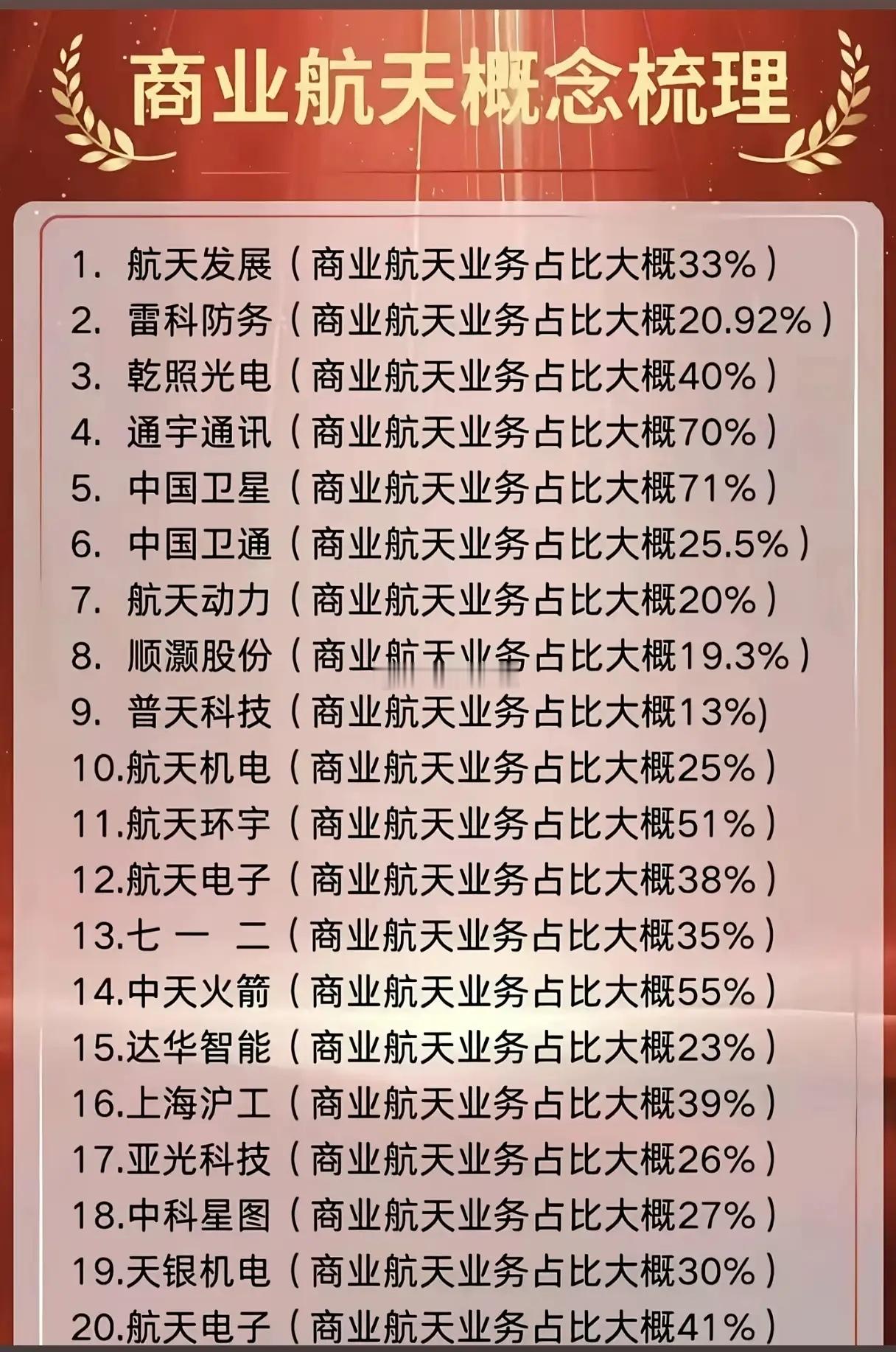

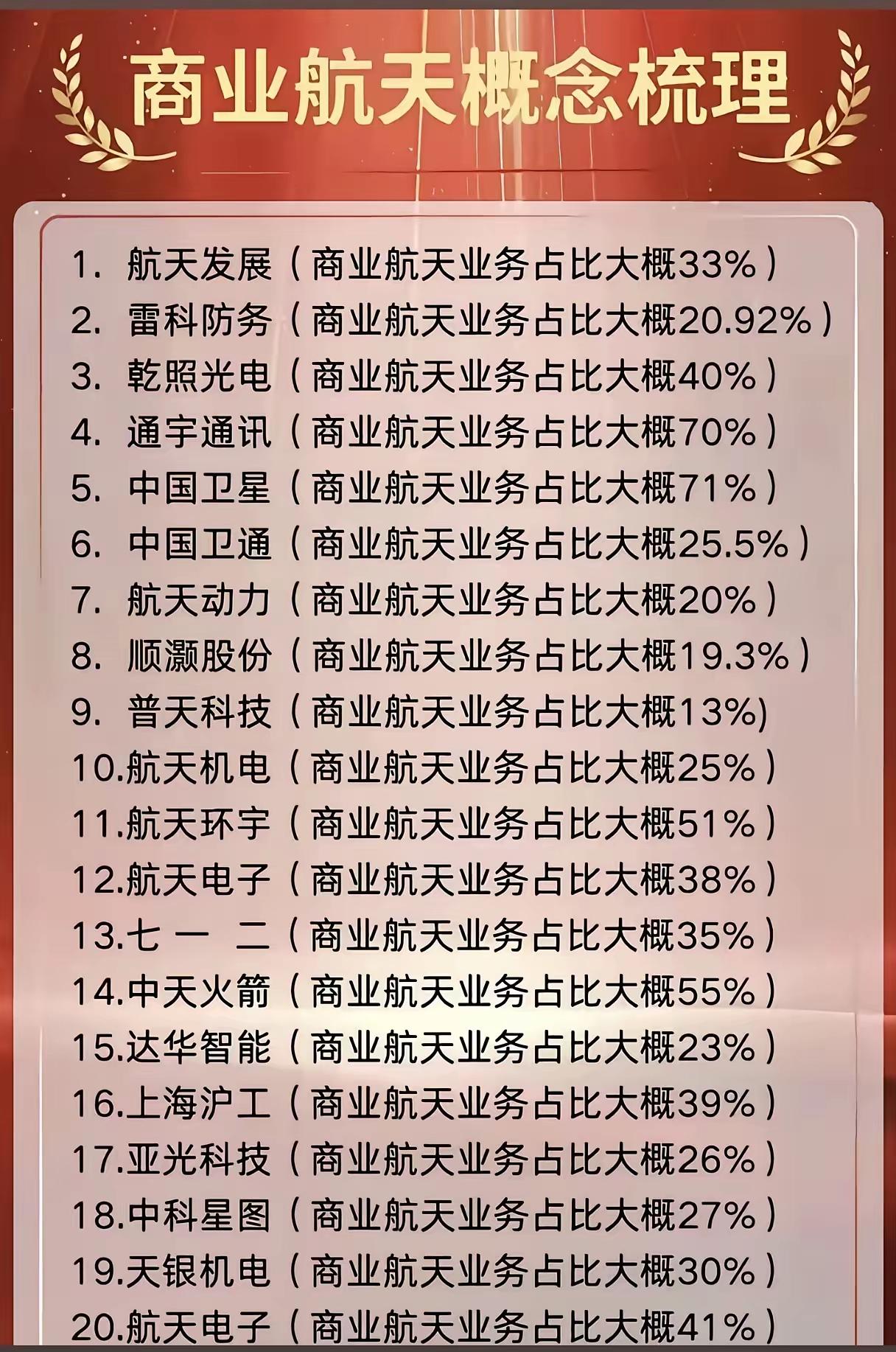

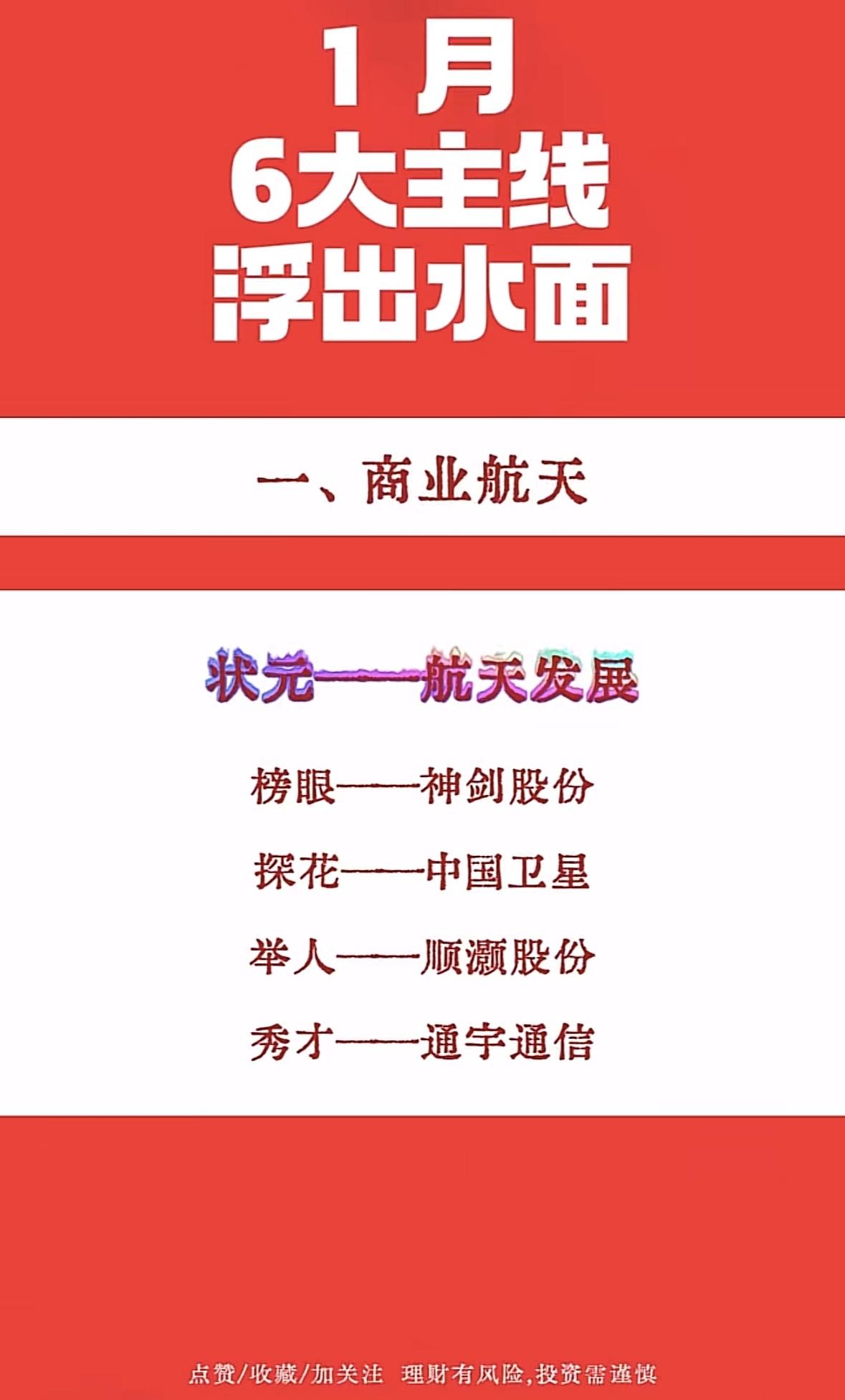

商业航天业务占比悬殊,谁是真正的赛道领跑者?当商业航天成为航天领域的新风口,资本市场里一众相关企业的业务布局也成了投资者关注的焦点。从这份商业航天业务占比清单中,我们能清晰看到不同企业在这条赛道上的投入与布局差异,悬殊的占比数字背后,是企业战略与行业生态的生动缩影。中国卫星以71%的占比位居榜首,通宇通讯也以70%的占比紧随其后,这两家企业几乎将核心业务的七成押注商业航天,足见其对这一领域的坚定信心与深度布局。航天环宇(51%)、中天火箭(55%)的占比也突破五成,在商业航天的赛道上跑出了属于自己的加速度,展现出强劲的发展势头。与之形成对比的是,普天科技仅13%的占比,顺灏股份19.3%、航天动力20%的占比,显示出这些企业在商业航天领域仍处于初步探索阶段,业务布局相对谨慎。而航天电子两次出现在榜单中,占比分别为38%和41%,也反映出企业在商业航天业务板块的拓展与调整正在持续推进。商业航天的发展绝非一蹴而就,高占比企业意味着更深度的资源投入与市场参与,也面临着技术突破、市场竞争的双重挑战;低占比企业则拥有更多的转型空间与试错机会。在这个充满机遇与挑战的赛道上,无论是全力冲刺的领跑者,还是稳步探索的跟随者,都在为中国商业航天的发展注入活力。而资本市场与行业发展的双向奔赴,也终将让商业航天的星辰大海更加清晰。