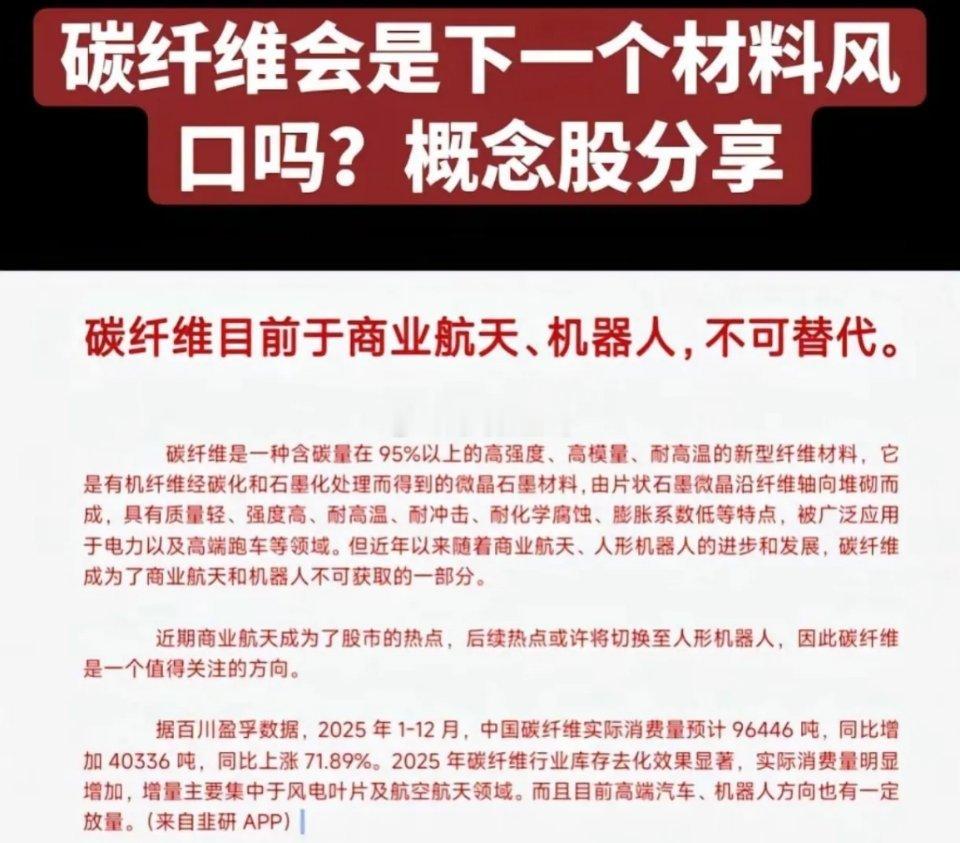

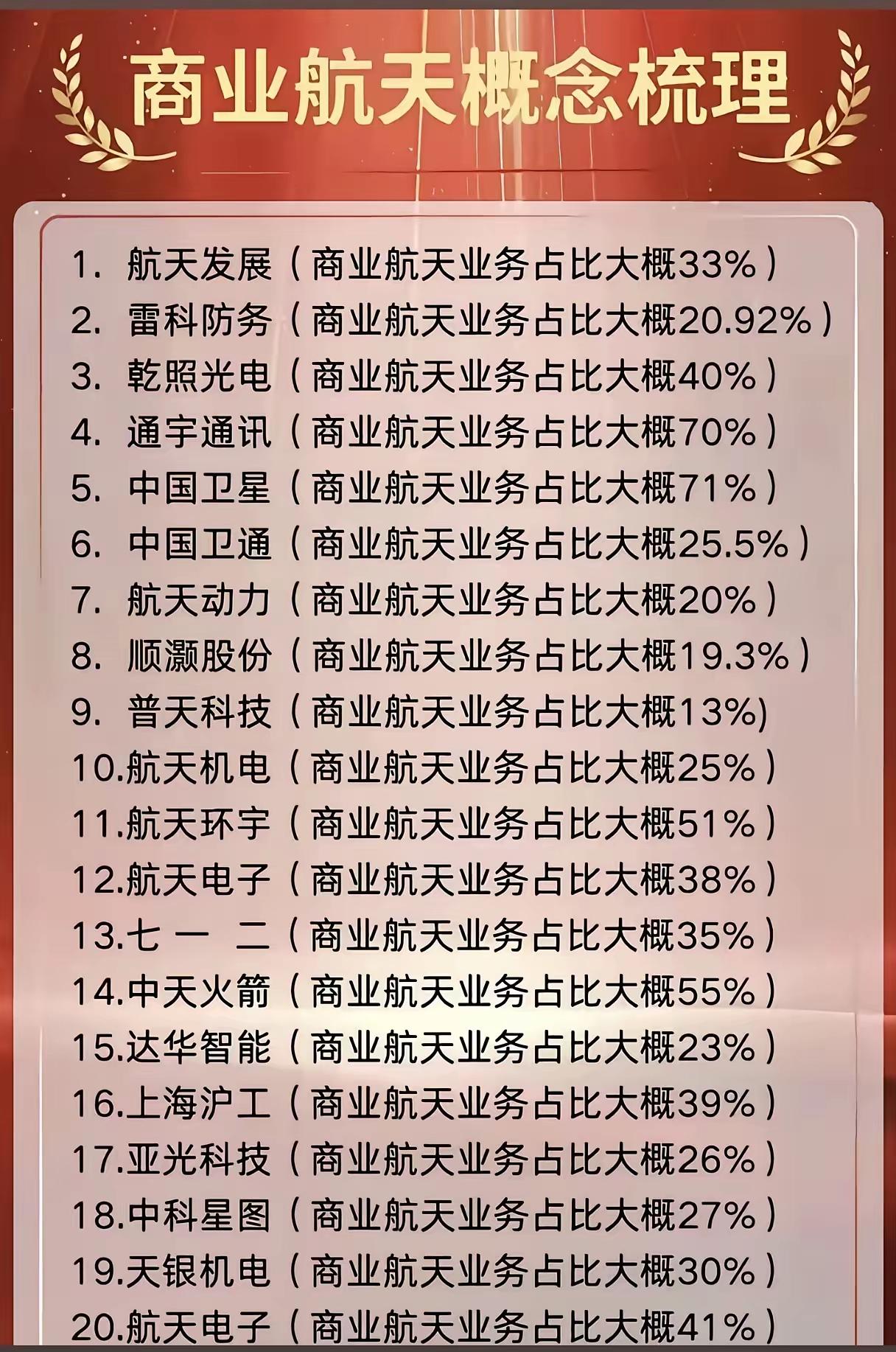

商业航天碳纤维10大核心企业全景图:材料突围,助力中国航天高飞商业航天产业爆发式增长,碳纤维材料以轻量化、高强度、耐高温的核心优势,成为火箭箭体、卫星结构、发动机部件等关键环节的“刚需材料”。国内10家核心企业凭借技术突破与场景落地,构建起从原丝、碳丝到复合材料部件的完整产业链,打破国外垄断,支撑中国商业航天高质量发展!1. 光威复材- 国内碳纤维全产业链标杆,覆盖“原丝-碳丝-复合材料”完整布局,产品系列最全、技术最成熟,彻底打破海外对航天级碳纤维的垄断。- 商业航天领域核心供应商,T1000级产品广泛应用于卫星适配器、火箭次级承力结构,2025年底斩获航天科工2.8亿元卫星适配器订单,2026年航天业务收入预计翻倍,市占率稳居20%-25%。2. 中简科技- 高端碳纤维绝对龙头,国内唯一实现T1100级(ZT9H系列)大规模工程化量产的企业,航空航天业务占比超95%,毛利率高达63.9%。- 聚焦火箭发动机喷管、卫星桁架等核心受力件,在鸿雁星座、低轨卫星组网项目中市占率超70%,单颗低轨卫星配套价值量800-1200万元,是商业航天最纯正标的。3. 博云星材- 先进碳复合材料领军企业,产品具备国际竞争力,核心技术聚焦航天关键功能部件。- 研发的碳喉衬材料成功配套“快舟系列”商业固体运载火箭,解决高温燃气冲刷下的耐磨耐蚀难题,在火箭动力系统核心部件领域站稳脚跟。4. 神剑股份- 以聚酯树脂为基础,延伸布局碳纤维复合材料,在军工、轨道交通领域已实现批量供货,技术成熟度获行业认可。- 深度绑定星网项目,为低轨卫星星座提供天线、反射器、支撑塔等核心复合材料部件,成为卫星组网建设的关键配套企业。5. 精工科技- 国内碳纤维装备龙头,千吨级碳纤维生产线装备市占率超60%,是行业产能扩张的核心支撑力量。- 全资子公司深耕商业火箭配套,完成燃料供应与防护系统开发,可回收火箭整流罩关键零部件已实现落地应用,适配可回收火箭重复使用需求。6. 快手航空- 专注树脂基碳纤维复合材料,自研特种树脂体系,可耐受航空航天高温、高载荷、强振动的严苛工况。- 构建“设计-生产-检测”一体化服务能力,为运载火箭结构件、航天器配套产品提供定制化解决方案,已与多家商业火箭企业达成稳定合作并落地项目。7. 天宜新材- 业务覆盖高铁制动系统与碳纤维复合材料,全资子公司天仁道和专攻树脂基、碳基复合材料制品研发。- 成功突破商业航天火箭整流罩材料技术,实现火箭末级结构一体化支架批量交付,在箭体轻量化结构件领域形成规模化供应能力。8. 中航高科- 航空航天复合材料骨干企业,原材料技术与产业规模国内领先,产品获多家整机制造商批量选用。- 依托航空领域技术积累,将碳纤维复合材料拓展至火箭箭体、卫星平台等航天场景,成为军民融合背景下航天材料国产化的核心力量。9. 光启技术- 深耕超材料与高端碳纤维复合材料融合领域,自研功能预浸料、超材料蜂窝等创新产品,主打“轻量化+功能强化”双重优势。- 凭借十余年航空航天技术沉淀,产品已适配商业火箭箭体、卫星平台等核心载体,助力航天装备实现性能升级与减重增效。10. 中复神鹰- 中高端碳纤维量产实力派,实现T1100级大规模工程化量产,实验室级T1200级产品完成开发,拉伸强度达8056MPa。- 连云港3万吨项目2026年投产后,高性能产能将跃居国内第一,可满足3000颗低轨卫星辅助部件需求,同时与亿航智能等合作,实现商业航天与低空经济协同发展。行业核心逻辑商业航天领域碳纤维需求正以年化超70%的增速爆发,低轨卫星组网、可回收火箭、深空探测等场景推动T800-T1100级中高端产品成为主流。上述企业覆盖“材料-装备-部件”全链条,既有人突破高端材料垄断(中简科技、光威复材),也有企业聚焦细分部件场景(博云星材、神剑股份),还有企业强化产能规模优势(中复神鹰、精工科技),共同构筑起中国商业航天碳纤维材料的国产化屏障。声明本文基于公开信息整理,仅为行业研究参考,不构成任何投资建议。股市有风险,入市需谨慎,投资决策请结合企业实时经营情况与行业动态综合判断。