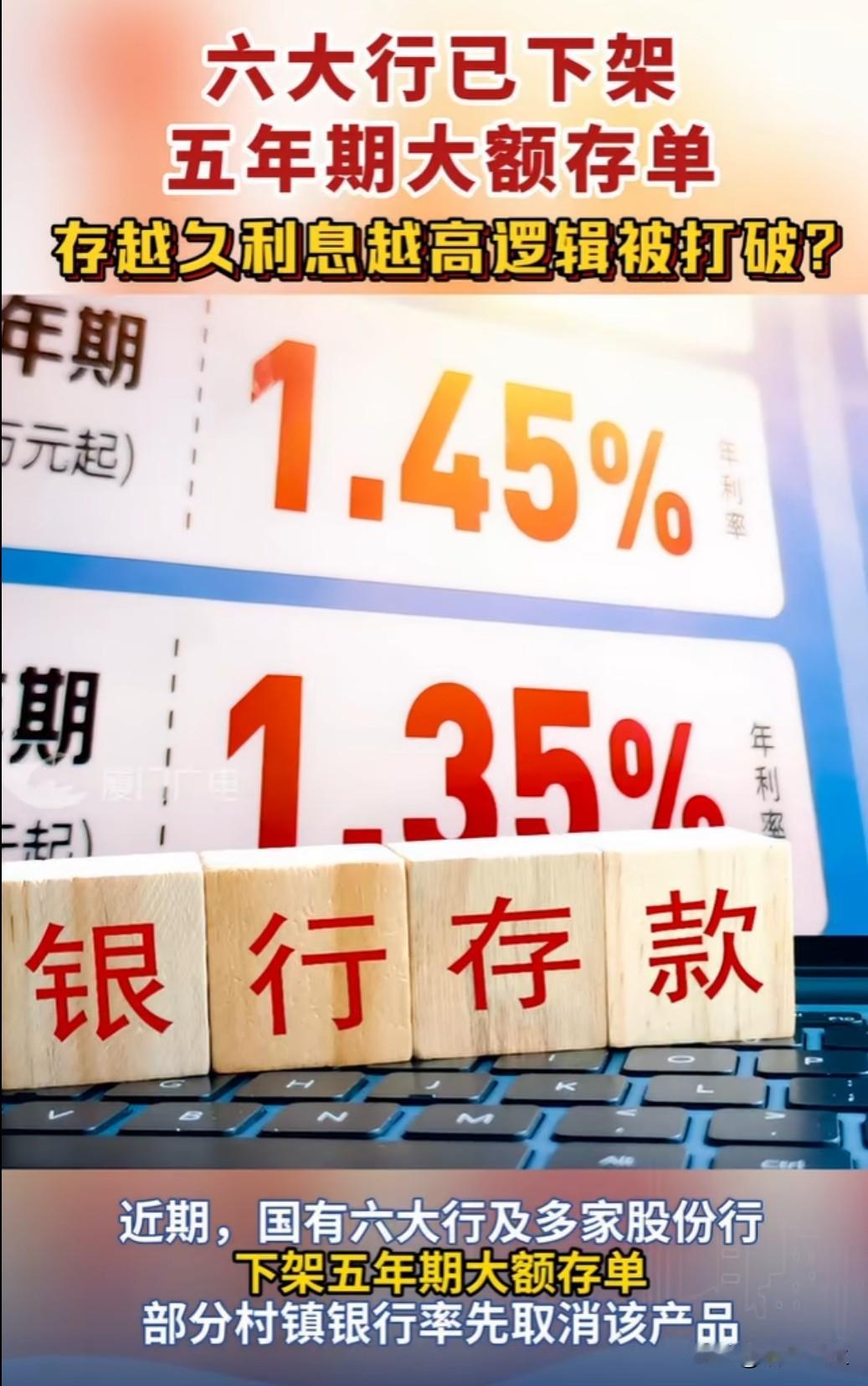

在银行干了六年的闺蜜, 昨天特意提醒我: 家里有20万以上存款的,, 千万别再死磕三五年定期了! 她这话可不是随口说的,2025年各大银行利率还在降,五年期也高不了多少,而且一旦提前支取,就等于白锁几年资金。 她的话让我一愣,心里猛然一震。曾几何时,我们都把“存钱”视为最稳妥的保障,把“利息”当成未来生活的保障线。可是,六年的银行经验告诉我,银行的“稳”未必就是“安全”,而且,或许我们一直都被“利率”这个看似稳定的数字蒙蔽了双眼。 在银行干了六年,闺蜜见识过无数存款的起伏,也见证了无数客户的喜怒哀乐。她的话,绝不是空穴来风,而是用多年的实战经验告诉我:我们一直在用“定期存款”这个传统的“铁饭碗”来保障未来,但真的是最优选择吗?答案,也许让人心惊。 **为什么说不要再死磕三五年定期?** 我们习惯了“定期存款”,觉得只要把钱存进去,利息就会像一份“保险”一样,稳稳当当地增长。可是,2025年的银行利率已经开始走下坡路,五年期的利率比起之前的“高峰”早已不具备吸引力。更别说,提前支取的惩罚——“白锁”几年资金,意味着你失去了更灵活的财务调配权。 想象一下,当你遇到突发状况,比如家庭急需用钱、投资机会出现,或者市场变动带来的收益窗口,五年定期的“铁板一块”就像一堵墙,挡住了你前进的道路。那时候,你会不会后悔?会不会觉得自己被银行“绑架”了? **其实,钱不是用来“死守”的,而是用来“灵活运用”的** 我们常说,财富的增长靠的是“智慧”和“策略”。在这个快节奏、信息爆炸的时代,固守传统的存款方式,无疑是在“用生命”守着一份“安全感”,却忽略了真正的财富增长之道——“资产配置”。 银行的利率在降,意味着我们手中的“死钱”其实在贬值。你以为存个五年,钱就会变多?不不不,实际上,利息的增长远远赶不上通货膨胀的速度。也就是说,你的钱,可能在未来变得“更不值钱”。 **那么,面对这个现实,我们应该怎么做?** 答案其实很简单:转变思维,打破“存钱即安全”的迷思,学会“资产多元化”。比如,将部分资金投入到股市、基金、理财产品,甚至是一些新兴的投资渠道。这样一来,不仅可以规避银行利率下降的风险,还能在市场中获得更高的收益。 当然,这不是说“存款”就一无是处。存款的安全性和流动性,是任何投资都无法完全替代的基础。只是,不能把全部资金都放在“铁饭碗”上。要学会“分散投资”,让财富在不同的“篮子”里摇摆,才能在变化的经济环境中稳稳当当。 **更重要的是,要有“财商”的意识** 许多人把钱看得太“简单”——存进去,等待利息。其实,钱背后藏着的,是一个个复杂的“游戏规则”。懂得理财、懂得投资、懂得风险管理,才是未来财富增长的“密码”。 比如,合理规划家庭财务,建立应急基金,逐步增加投资比例,甚至学习一些财务知识,都是提升“财商”的好方法。只有这样,我们才能不被“利率下调”这个“阴影”吓倒,反而利用这个变化,找到属于自己的“财富密码”。 **别让“恐惧”成为你的“绊脚石”** 很多人害怕投资的风险,怕亏钱,怕失误,于是选择了“最稳妥”的存款方案。可是,你知道吗?不作为,也是一种“风险”。在这个充满变数的时代,固步自封,反而可能让你被时代淘汰。 “风险”和“收益”永远是孪生兄弟。懂得控制风险,敢于尝试新事物,才能在财富的道路上越走越宽。就像闺蜜说的:“别再死磕三五年定期了,试试别的,可能会有意想不到的收获。” 银行存款固然重要,但绝不是唯一的财富增长方式。我们要学会用更宽广的视野去看待财富,用更灵活的策略去应对变化。不要让“利率下调”成为你财富增长的“绊脚石”,而要让它成为你重新思考、调整策略的“催化剂”。 未来属于那些敢于突破、善于学习的人。别再被“安全感”绑架了,勇敢迈出第一步,或许你会发现,财富的世界远比你想象的丰富精彩。