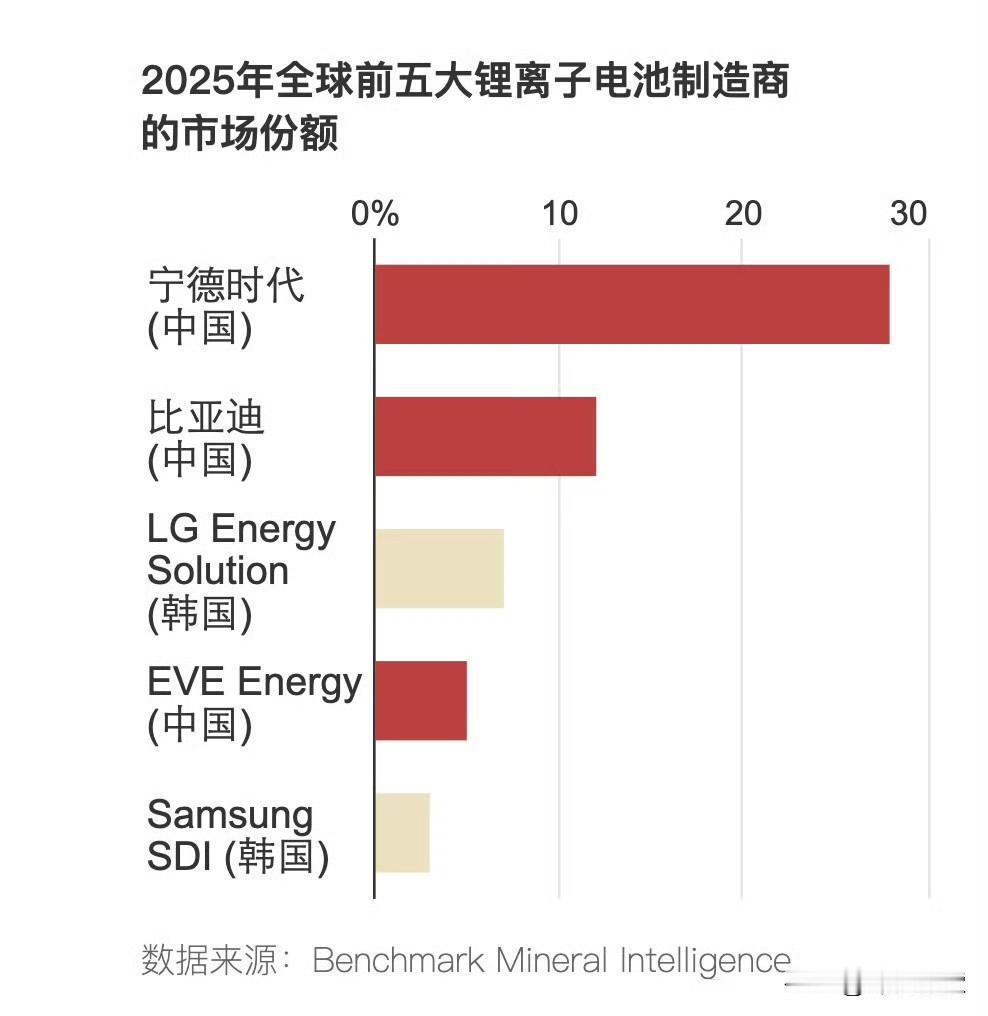

华尔街日报(11月9日)报道:“因果中国已证明自己有能力通过收紧关键稀土矿物的供应,将其对全球供应链的控制武器化。但中国手中的筹码却不只限于稀土,其遏制力已延伸至锂离子电池、成熟制程芯片和药物成分这三大领域。” 11月1日,特朗普政府突然宣布对华加征100%关税,剑指中国出口商品。但市场反应却让白宫措手不及——纽约股市三大指数集体下挫,道琼斯指数单日暴跌2.3%,洛克希德·马丁、通用汽车等军工巨头股价领跌。 与之形成鲜明对比的是,稀土、电池、医药三大ETF基金逆势飙涨,资金流向暴露了资本市场的真实判断:这场贸易战中,中国手里的筹码远比想象中沉重。 稀土管制只是第一张多米诺骨牌。11月6日,中国商务部进出口管制局悄然挂出招聘公告,一次性扩招60个编制,专门审核稀土、电池、芯片、医药四大领域的出口申请。 这则看似普通的招聘启事,实则向全球买家释放明确信号:审批节奏已由北京掌控。华尔街日报援引知情人士消息称,某国际半导体设备巨头因产品含微量中国稀土元素,申请再出口许可时被要求提供完整供应链溯源报告,审批周期从常规的72小时延长至30个工作日。 锂离子电池领域的掌控力更令西方窒息。国际能源署数据显示,中国掌控着全球79%的电池正极材料、92%的负极材料生产,在锂精炼环节占据63%市场份额,钴、石墨等关键原料的精炼产能占比分别达到80%和98%。 宁德时代与比亚迪两大巨头占据全球动力电池市场六成份额,特斯拉虽在德国柏林建设超级工厂,但其正极材料仍需从中国港口装船发运。更棘手的是,新建一条万吨级正极材料生产线需3年时间、10亿美元投资,这让急于摆脱依赖的欧美企业望而却步。 成熟制程芯片战场则呈现出另一种态势。中国目前月产能突破600万片晶圆,占全球28纳米以上芯片总量的70%以上。这些看似“低端”的芯片,实则支撑着全球90%的汽车电子系统、80%的工业控制设备。 美国商务部内部评估承认,若中国限制出口,福特F-150皮卡的电子控制单元将立即停产,通用汽车旗下多款车型的智能驾驶系统面临瘫痪风险。尽管台积电亚利桑那厂计划2026年量产4纳米芯片,但车规级芯片对制程要求并不苛刻,中国产能的不可替代性短期内难以撼动。 药物活性成分领域的隐形控制力更具杀伤力。美国FDA清单显示,该国90%的抗生素关键中间体、80%的布洛芬原料药来自中国河北、山东等地。 2020年疫情期间,中国曾向美国出口377亿只口罩、5.6亿套防护服,如今华盛顿却担忧“断供风险”。某跨国药企高管在国会听证会上算过一笔账:将对乙酰氨基酚生产线迁回北美,需新建17座化工厂,环保审批耗时5年,工人成本是中国的4倍,最终药价将翻倍上涨——这显然是选民无法接受的代价。 这场供应链博弈的深层逻辑,在于中国通过数十年产业政策构建的完整生态。从稀土开采到精炼,从电池材料到整车制造,从芯片设计到封装测试,每个环节都形成规模效应与技术壁垒。 当美国试图通过关税壁垒重塑产业链时,却发现重建一个完整产业生态需要至少十年时间、数千亿美元投资,且面临环保、人才、技术等多重障碍。 华尔街日报在报道末尾留下耐人寻味的注脚:“当供应链的每一颗螺丝都开始说中文,规则书就该重新排版了。” 这场博弈远未结束,但一个事实已清晰可见:在全球化深度绑定的今天,任何试图“脱钩”的尝试,都可能先割伤自己的手掌。