竹未晞/文

据新华社报道,近日,美国总统特朗普公开表示,已允许英伟达向中国“经过批准的客户”出口H200人工智能芯片。

出口所得利润中需有25%上缴美国政府,且该规则未来或覆盖AMD、英特尔等其他美国芯片企业。

这一消息引发全球半导体行业震动,作为全球AI芯片市场份额超80%的龙头企业,英伟达的对华出口动态,始终被视为中美科技博弈的“风向标”。

图源:AI

而在中国芯片产业历经近十年国产替代攻坚后,此次H200获准进入,是否会成为新一轮“技术绞杀”的开端?中国芯片业又能否打破“引进-依赖-被卡”的历史循环?

H200入华:谁会采购?影响几何?

英伟达H200芯片的入华,并非简单的“技术输入”,而是恰巧对应了中国市场特定领域的算力需求。

从公开报道以及相关的行业调研,H200芯片的潜在采购方可能主要集中在三类主体,均围绕“高性能AI算力”这一核心需求展开。

首先是互联网与云服务巨头。阿里云、腾讯云、百度智能云等企业,此前因美国出口限制,在超大规模智算集群建设上存在明显缺口。

2025年三季度数据显示,国内AI推理算力缺口达40%,而H200的141GB HBM3e内存、1.9倍Llama2模型推理速度,可直接填补这一空白。

据公开消息称,阿里云、腾讯云、百度智能云等大厂,已规划的年新增AI服务器集群,在50万台以上,英伟达方案占比或回升至60%以上,而2024年仅为35%。

这类企业选择H200的核心逻辑在于“兼容性”,其现有服务器系统、软件生态均基于英伟达CUDA架构搭建,无需额外改造即可快速投产,这对追求“算力上线速度”的云厂商而言至关重要。

AI研发与大模型企业同样是另一关键采购方。商汤科技、智谱AI、百川智能等企业,正处于大语言模型(LLM)迭代的关键阶段,对“高内存、高推理效率”的需求较为迫切。

以智谱AI为例,此前曾因算力不足而发布道歉声明,称智谱清言、z.ai和智谱开放平台BigModel都不同程度地出现了速度变慢、任务中止或部署不了的情况,官方推出的50元包月限量活动也出现并发生保障不足的问题,正在全力增加机器资源。

可以见得其目前因算力承载有限,无法满足大量的用户同时访问需求,而H200的强大性能正好可以弥补这一点。

这类企业的采购规模虽小于云厂商,但对芯片性能的敏感度更高,是H200在高端AI研发场景的核心用户。

此外,行业龙头与科研机构或许也会有部分采购需求。金融领域的招商银行、平安集团,可能会需要H200支撑高频交易中的实时风控模型。

医疗领域可以用其加速医疗影像的AI辅助诊断算法训练,继而发展联影医疗、推想医疗,此外,国家超级计算中心也可能会采购H200用于气候模拟、生物制药等基础科研,提高科学算力。

短期来看,H200入华可能会带来高端算力市场订单增量,国产芯片需求较之前降低。但从长期来看,这种情况反而可能倒逼国产芯片加速迭代。

国产芯片已从“遍地开花”到“优胜劣汰”

自2018年中美科技战升级以来,中国芯片产业开启了“规模化投资、差异化发展”的十年攻坚期。

据公开报道显示,截至2025年6月,中国拥有79座8/12英寸晶圆厂,月产能超590万片(8英寸等效),占全球约20%

反做空一线查询到的相关报道显示,2018年后建立的部分产线已实现产能释放与盈利,成为了国产替代的“主力军”,但也有项目因技术冒进、资金断裂陷入停滞,成为行业调整的“试错案例”。

聚焦28nm及以上成熟制程的产线,是当前国产芯片产能的核心支撑,且行业已经形成可观规模,头部企业供不应求,例如中芯国际、华虹公司等龙头2025年第二季度产能利用率分别达92.5% 和108.3%,接近或超过满产状态,业绩增长可观。

中芯国际是成熟制程领域的“龙头”。其上海、北京两地的12英寸成熟制程产线,总投资超500亿元,2025年二季度产能利用率达95.8%,月产能突破百万片。

据中芯国际2025年财报,其28nm/40nm工艺良率稳定在92%以上,40nm汽车芯片报价仅3.8美元,为日本同类产品价格的25%,已拿下比亚迪、宁德时代等终端厂商60%的订单。

此外,华虹无锡12英寸产线、粤芯半导体三期项目也表现亮眼。华虹无锡聚焦65/55-40nm车规级芯片,2025年12月建成投片后,月产能达8.3万片,为新能源汽车领域提供稳定供应。

粤芯三期主打180-90nm模拟芯片,2024年12月通线后,预计2026年达产产值40亿元,填补粤港澳大湾区高端模拟芯片产能缺口。

地方政府主导的特色工艺产线也成效显著。陕西电子芯业时代8英寸产线已于2025年9月底实现试生产,12月正式通线,主工艺设备国产化率超60%,产品良率突破95%,已与8家上市企业达成合作,2026年全年产能基本售罄。

这些产线的共同点在于“赛道务实”,不盲目追求先进制程,而是深耕自身优势领域,依托国内庞大市场快速起量,形成良性循环。

而部分项目也最终陷入停滞或破产,这些项目多集中在高端存储、射频芯片等难度较高的领域,暴露了国产芯片产业发展中的“试错成本”。

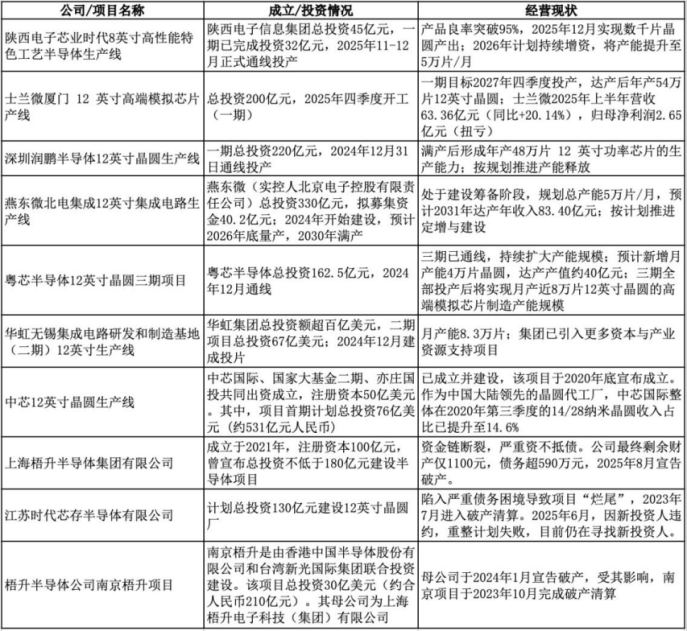

江苏时代芯存300mm(12英寸)相变存储器晶圆厂是典型的“规模优先”案例。

该项目计划总投资130亿元,引入1.43亿元的ASML光刻机,但在2020年因资金链断裂,涉及供应商欠款、员工欠薪。

2024年引入华芯杰创重整后,2025年6月因投资方违约终止,最终在2025年7月官宣重整失败,成为“中国最后一座烂尾300mm晶圆厂”。

浙江见闻录半导体则因“模式风险”倒下。该项目总投资10亿元,放弃了轻资产Fabless模式,选择烧钱的IDM模式,试图生产5G射频核心器件——体声波滤波器。

但2023年行业遇冷,Qorvo、Skyworks等国际行业巨头降价发动价格战,其“半价策略”失效,开工率降至三成。

同时C轮融资搁置,2024年出现欠薪、社保断缴,最终在2025年7月被申请破产审查,57项发明专利闲置。

此外,部分中小功率器件产线则因“同质化竞争”陷入困境。这些项目单投资5-20亿元,集中在8英寸中低端功率器件领域,2025年行业价格战加剧,部分产品降价超20%,叠加创投机构收紧投资,企业难以获得后续资金,2025年上半年陆续进入破产审查。

“引进-破产”循环的历史怪圈是否重现?

回顾新中国部分制造业发展历程,机床、COF覆晶薄膜等领域曾陷入“引进—国产破产—被卡脖子—大量投入—刚投产—又大规模引进—又大破产”的怪圈。

尤其是1980年前,我国一些行业国产产品仅能满足中低端需求,改革开放后国内企业大量引进国外所谓先进技术及设备,国产设备及技术一下子没有了市场,导致高端市场被进口垄断,从而给国民经济埋下了被国外势力引爆的良机。

此次英伟达H200被批准入华,虽然中国芯片产业已部分具备差异化优势,能否打破这一历史循环,现在还很难说。但与过去技术空心化不同,当前国产芯片已在核心环节实现了多方面突破,部分形成了自主可控的技术体系。

据报道,在AI芯片领域,华为昇腾910B、寒武纪思元590不仅性能接近英伟达,还实现了“架构自主”,例如思元590采用自主研发的ASIC架构,几乎支持所有国内主流大模型”,且已接入字节跳动、省级智算中心等核心场景 。

在成熟制程领域,中芯国际通过DUV多重曝光技术,实现14nm工艺量产,良率稳定在90%以上,2025年14nm芯片产量突破100万片,支撑国内手机、汽车等终端需求。

在设备材料领域,上海微电子28nm DUV光刻机已实现量产交付,中芯国际、华虹集团均已采购用于产线,在一定程度上打破了ASML的独家垄断。

这种“自主研发”能力,让国产芯片不再怕被“卡脖子”,即便未来英伟达再次面临出口限制,国产芯片也能通过“性能迭代+生态适配”填补空白。

此外,当前政策也显现“长期主义”导向,为国产芯片提供稳定发展环境。政策补贴不再单纯考核产能规模,而是以研发投入强度、专利数量为核心评估指标。

对研发投入占营收比例超过一定比例的企业,给予大额专项补贴,推动企业将资源持续投入基础研究与核心技术攻坚,避免短期产能扩张导向的同质化竞争。

同时,政策还通过安全审查防范技术依赖。2025年7月,国家网信办约谈英伟达,要求说明H系列芯片的“后门风险”,明确采购H200需通过网络安全、数据安全审核。

这种研发导向再结合安全审查的政策组合,避免再现了过去“盲目引进、依赖进口”的问题。

最后,从市场层面看,中国芯片市场规模超2万亿元,且呈现“分层化”特征,即高端市场需要英伟达等性能超优的芯片,中低端市场则由国产芯片主导,形成“互补竞合”的格局。

国产芯片凭借成本与服务优势,在中低端市场占据主导地位,例如昇腾910B单价约8万元,仅为H200的32%,且功耗降低30%,适合中小企业、边缘计算场景。

在服务上,国产芯片企业可提供“72小时定制化适配”,而英伟达需按全球排期,响应周期长达3-6个月。

这种分层市场让国产芯片有了“不可替代的基本盘”。即便英伟达放开出口,或许也较难以撼动国产芯片在中低端市场的份额。

竞合而非绞杀,中国芯片业的“长期主义”

英伟达H200获准入华,尽管不同人有不同感受,但或许并非“新一轮绞杀战”的开始,而是全球半导体产业链“竞合共生”的一个阶段。

图源:半导体行业观察

短期来看,H200可填补国内高端算力缺口,缓解AI研发的“算力焦虑”;从长期来看,其入华倒逼国产芯片加速迭代,推动行业从“追赶到并跑”。

中国芯片产业已打破技术空心化、政策短期化、市场被动化的历史桎梏,具备自主研发、长期政策、分层市场的三大优势,或许能避免再次陷入“引进-破产”的怪圈。

清华大学计算机系教授翟季冬曾表示,目前国内算力硬件水平已经接近甚至超过了英伟达同类芯片,但在软件生态上仍有提升空间。

未来,中国芯片业的核心任务,仍是“坚持长期主义”,持续加大研发投入,在高端制程、先进设备领域突破,推动芯片与终端需求的适配。

同时,还要保持开放心态,在“竞合”中学习英伟达的先进技术经验,巩固目前国产芯片增长发展的基本盘。

这场“竞合”的最终赢家,不会是“非此即彼”的某一方,而是能在技术迭代中持续创新、在市场需求中精准定位的企业。

正如央视网所报道:“专家认为,中国想要在市场上取得一席之地,关键不是一味追求国产,而是在于如何实现自主可控,更好利用全球资源,促进全人类的科技进步。”

无论是英伟达,还是中国芯片企业,都需在“变化”中寻找“不变”的核心竞争力,这才是全球半导体产业发展的长久之道。

[引用]

① 特朗普宣布:允许英伟达对华出售H200芯片,但收入25%上缴美政府!英伟达股价大涨,黄仁勋曾称“在华市场份额已降到0%”.每日经济新闻.2025-12-09

② 中芯國際發佈2025Q2財報,上半年銷售收入同比增長22%.中芯国际.2025-08-07

③ 中芯国际,逆势扩张的晶圆代工与国产替代的扛旗者.腾讯网.2025-05-31

④ 江苏时代芯存重整失败,中国最后一座烂尾12英寸厂“死亡”.电子工程专辑.2025-07-09

⑤ 智谱GLM团队:正全力增加机器资源,建议用户先使用GLM-4.5-Air.今日头条.2025-07-30

⑥ 10亿投资化为泡影,“种子选手”最终崩塌.东方财富证券.2025-07-15

⑦ 果然财评|寒武纪股价狂飙,能否按下国产AI芯片替代加速键?.齐鲁晚报.2025-08-27

⑧ 各地竞速“芯”赛道.中国电子报.2025-08-22

⑨ 国内四条12英寸晶圆生产线投产!.新浪财经.2025-01-06

⑩ 西北首条:8英寸高性能特色工艺半导体生产线正式投产.腾讯网.2025-11-28

⑪ 200亿加码!士兰微投建12英寸模拟芯片产线 行业扩产潮再起.腾讯网.2025-10-20

⑫ 从零重构硬核突围 中国“芯”迭代升级中.央视网.2025-05-25

⑬ 持续突破 国产AI芯片抢夺市场窗口期.中证网.2025-09-16

⑭ 又一半导体公司进入强制清算:百亿级项目流产 幕后操刀手或系地产背景.科创板日报.2025-05-23

⑮ 集微咨询:中国晶圆制造业应重点聚焦三个方向.证券时报网.2025-07-06