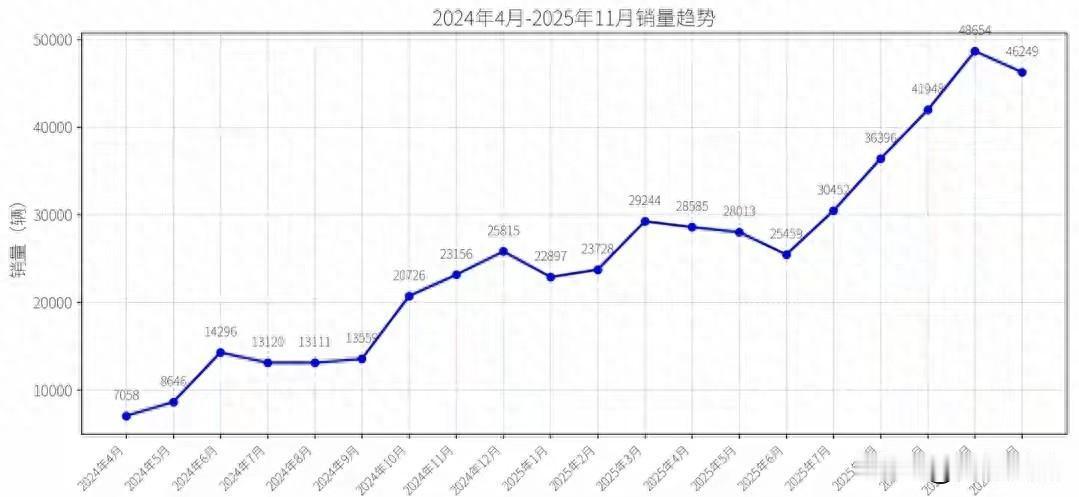

当2025年增程车市场增速回落至6%的个位数,相较于前三年动辄翻倍的爆发式增长,这条曾被视为新能源过渡阶段的黄金赛道,似乎正褪去昔日的燥热。而就在此时,小米、小鹏等头部新势力纷纷加码增程布局,小鹏G7超级增程、X9超级增程相继落地,小米昆仑增程今年也会上,不禁让人发问:在市场增长放缓、头部格局初定的当下,这场"晚场入局"是否为时已晚?

其实,评判入局时机的优劣,从来不能只看单一的增速曲线。增程车从2021年10.48万辆到2025年123.5万辆的体量跨越,早已证明其并非昙花一现的过渡产品,而是在特定用户群体中扎根生长的细分市场。2025年近124万辆的销量基数,叠加充电设施尚未完全覆盖的下沉市场需求(三四线城市增程销量占比达65%),仍为后来者预留了可观的市场空间。更何况,增长放缓往往意味着市场从"野蛮生长"转向"精耕细作",这恰恰为具备技术积累与产品差异化能力的品牌提供了弯道超车的契机。

小米与小鹏的入局,看似"姗姗来迟",实则踩在了技术迭代与消费需求升级的关键节点。早期增程车的核心优势在于解决"续航焦虑",而随着纯电技术进步与充电设施完善,如今的消费者对增程产品有了更高要求:更长的纯电续航、更低的亏电油耗、更智能的座舱体验。小鹏G7超级增程的产品定义恰好回应了这些诉求——搭载55.8kWh大电池包,实现430km纯电续航与1704km综合续航的双重突破,精准击中"城市用电、长途无忧"的进阶需求;其800V 5C快充技术,15分钟即可补充300km续航,让增程车的补能体验向纯电车看齐。反观部分早期增程车型,因存在"高速油耗堪比油老虎"(实测亏电油耗8-9L/百公里)、"第三排空间局促"等痛点,正逐渐被消费者抛弃,这也为新入局者创造了替代空间。

市场格局的固化并非绝对,差异化竞争总能撕开新的口子。当前增程市场虽形成问界、理想、零跑等品牌的头部集群,但细分市场仍有空白:20万级主流SUV市场的智能体验升级空间、海外市场的增程产品供给缺口,都是小米与小鹏的机会点。小鹏X9超级增程上市首月交付超5000辆,其中海外市场贡献近千辆,印证了后发品牌在细分领域与海外市场的突破潜力——要知道,2025年全球增程/插混车型销量同比增长29%,欧洲、美国市场保持稳定增长,而中国品牌在海外的布局仍相对薄弱。小米则凭借在智能生态与用户运营上的积累,若能将"人车家全生态"优势融入增程产品,或将开辟全新的竞争维度,尤其契合家庭用户对多场景智能交互的需求。

更值得关注的是,增程技术本身正迎来新一轮变革,后发品牌反而具备"轻装上阵"的优势。2026年起,纯电续航不低于100公里、能耗达标等政策要求将清退部分落后产能,大电池、高效率增程器成为技术主流。小鹏、小米无需背负旧技术库存的包袱,可直接切入技术升级赛道:小鹏的超级增程系统通过优化能量转换效率,将高速亏电油耗控制在6.5L/百公里以内,较早期产品降低20%;小米传闻中的增程方案则可能搭载磁通电机与无级发电技术,进一步提升高速工况效率。正如中国电动汽车百人会副理事长欧阳明高所言:"技术路线之争最终要由市场裁决,现阶段多元探索比过早统一更有价值,后发者往往能借助技术迭代实现弯道超车。"

当然,晚入局也意味着要面临更激烈的竞争考验。头部品牌已构建起完善的产品矩阵与用户口碑,问界2025年以33.8%的市占率反超理想,零跑凭借性价比优势实现25%的市占率,这些玩家在供应链议价、渠道覆盖上都具备先发优势。但消费者调研显示,60%的增程车主换车时会考虑纯电或新一代增程产品,说明市场仍存在流动性,用户并未形成绝对品牌忠诚度。小米与小鹏的增程布局,本质上是企业基于市场需求的战略补位:小鹏以增程完善SUV与MPV产品矩阵,小米用增程降低用户购车门槛,都是对自身产品生态的有益补充,而非盲目跟风。

增程车市场的增长放缓,不是终点,而是高质量发展的起点。对于小米、小鹏而言,"晚"只是相对的时间概念,能否凭借技术差异化、产品精准定位与生态协同优势,在成熟市场中找到新的增长曲线,才是决定成败的关键。中国汽车工业协会副秘书长陈士华曾指出:"在充电网络完善至少还需要5-8年的过渡期内,增程式技术仍是最务实的减排方案,关键在于是否能贴合用户真实需求。"在新能源汽车行业仍在快速演进的今天,任何时候的精准入局都不算晚,毕竟,真正的竞争从来不是比谁跑得快,而是比谁跑得远、跑得稳。