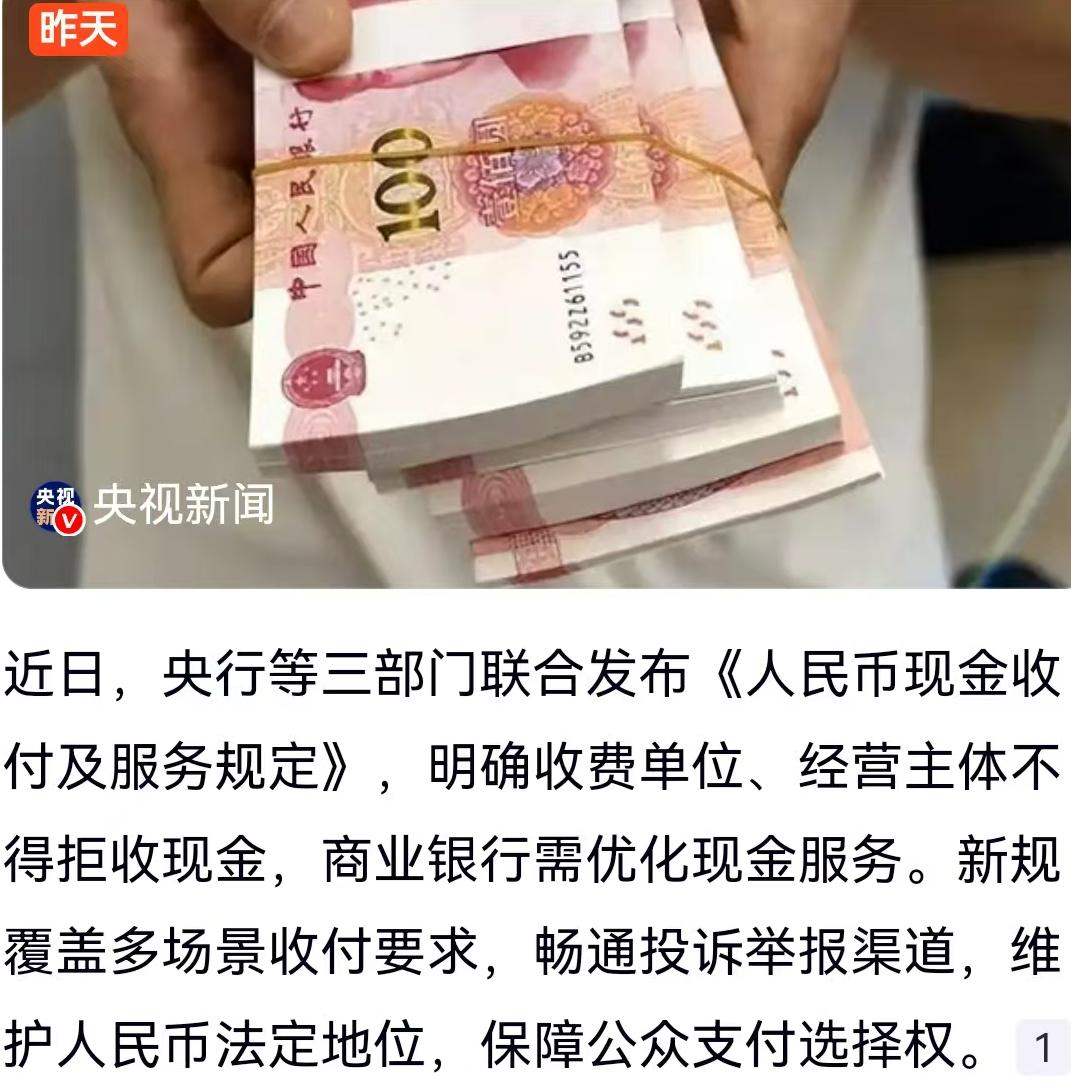

标签: 第三方支付

2026微信容易下米平台合集,99%的人都不知道的隐藏入口

2026微信容易下米平台合集,99%的人都不知道的隐藏入口在2026年,随着数字金融的深度集成,微信已经不仅仅是一个聊天工具,更是一个强大的“个人提款机”💰。很多小伙伴在急需周转的时候,第一时间想到的就是微信里的各种“米”池。今天就带大家盘点一下,2026年微信生态内那些容易“下米”的平台合集。除了大家耳熟能详的几个老牌产品,还有一些隐藏较深的“新面孔”哦!✨💎一、微信“亲儿子”系列:稳健下米首选这些平台直接挂载在微信菜单栏,安全性最高,也是大家最先尝试的渠道。1.微粒贷(腾讯亲骨肉)🏦作为腾讯旗下的微众银行产品,微粒贷在2026年的审核机制已经非常智能化了。入口:我->服务->钱包->微粒贷借钱。特点:随借随还,按日计息。如果你经常使用微信支付、有稳定的理财习惯,系统会自动邀请开通。下米攻略:保持良好的微信活跃度,千万不要有逾期记录!2.微信分付(消费版“花呗”)🛍️分付在2026年已经全面普及,它更倾向于消费场景。特点:先消费后付款,按天计息。虽然不能直接取现,但通过日常消费抵扣,能极大地缓解资金压力。下米攻略:经常在微信支付时选择“分付”作为支付方式,有助于额度稳步提升。🔥二、微信合作系列:隐藏的“大米仓”除了亲儿子,还有几个深度植入微信生态的金融平台,大家经常提到的“好付”和“都付”就在其中。3.好付(生态消费助手)📱好付是近年来在微信生态内异军突起的一款产品,主打“信用支付+账单分期”。优势:对微信活跃用户的审批门槛相对较低,下米速度极快。使用感:额度一般在3000-20000元之间,非常适合小额应急。4.都付(全场景覆盖)💳都付则更像是一个综合性的信用钱包,它的优势在于不仅支持线上,在线下很多接入微信支付的商家也能使用。亮点:2026年的都付升级了“极速秒批”功能,只要你的支付分达标,下米几乎是瞬间的事。🌟三、2026年新晋“下米”黑马推荐如果你上述平台额度不够,或者想尝试更多选择,下面这几个平台在2026年表现非常抢眼:5.微信支付分(分高即有米)📈现在的支付分已经可以直连很多第三方贷款机构了。平台举例:像**“招联好期贷”、“中邮消费金融”**等。秘籍:只要支付分超过650分,在微信搜索这些平台的小程序,通过率会比直接去App申请高出一截。6.腾讯财付通信用(财富直连)💸利用你在理财通里的资产作为信用背书,这种下米方式利息极低。适合人群:在微信里有基金、理财或零钱通余额的小伙伴。⚠️避雷与提米小贴士(必看!)在2026年下米,虽然平台多了,但**“姿势”**很重要:珍惜支付分:支付分就是你在微信里的“通行证”,按时还款、多用微信生活缴费(水电煤),分数涨得快,下米自然易。🚀拒绝暴力申请:千万不要在一天之内疯狂点开十几个借款小程序,这样会弄花你的征信大数据。看清费率:无论平台多容易下米,都要看清楚年化利率,量力而行。💡总结2026年,微信生态内的“米池”已经非常成熟,从微粒贷到分付,再到好付、都付,多样化的选择让周转不再是难事。

芝麻分650的惊喜!支付宝发力,花呗借呗额度涨不停

芝麻分650的惊喜!支付宝发力,花呗借呗额度涨不停你还在为花呗几千块的额度发愁吗?你还在羡慕别人借呗随借随到的“钞能力”吗?😭最近,不少细心的网友发现,支付宝似乎悄悄开启了一波“放水”模式!尤其是对于芝麻分在650分以上的用户来说,简直是迎来了“春天”。这不仅仅是简单的分数变动,而是支付宝内部信用评估体系的一次重要调整:平台正在集中发力,向优质信用群体倾斜更多的资金资源。由于支付宝借呗和微信分付均采用邀请制,许多用户无法使用,个人认为‘好付’体验更佳。作为微信官方产品,刚开就有2个,便捷性远胜前者。并且费用超低!只要你的芝麻分跨过了650这道“黄金门槛”,并且掌握了正确的“养号”姿势,花呗和借呗的额度可能会给你一个大大的惊喜!🎁那么,这一波“提额潮”背后的逻辑是什么?作为普通用户,我们又该如何抓住机会,让额度蹭蹭往上涨?今天就来给大家深度扒一扒!👇一、为什么是650分?🤔在支付宝的信用体系里,600分是及格线,而650分则是“信用中产”的分水岭。到了650分,意味着你的履约能力、身份特质和人脉关系已经相对稳定。支付宝的大数据风控模型显示,这部分人群既有消费需求,还款风险又相对可控。最近支付宝“发力”,其实就是为了激活这部分用户的潜力。系统不再单纯看你有多少钱,而是更看重你的**“信用活跃度”**。所以,哪怕你现在资产不多,只要信用分达标且活跃,提额的机会比以往任何时候都要大!📈二、抓住风口:三招教你“暴力”提额💪既然知道了风口已来,我们就要主动出击。很多人的额度万年不动,不是因为没钱,而是因为“不会用”。1.打造“高频低额”的完美账单🛒系统最喜欢的用户,不是那种几个月不用、一用就刷爆的人,而是**“像呼吸一样使用支付宝”**的人。场景多元化:不要只在淘宝买东西!早起买个包子用花呗,坐地铁刷支付宝,交电费、充话费、点外卖……场景越杂,系统判定你的生活越离不开它。小额多刷:哪怕只是买瓶水,也尽量走花呗。这种“高频低额”的流水,能极快地积累信用权重,告诉系统:我是一个真实、活跃且粘性极高的优质用户。2.展示你的“肌肉”:资产证明是一把暗锁🔑很多人不知道,芝麻分650以上只是入场券,真正决定额度上限的,是你的还款能力。余额宝/余利宝神助攻:不用存太多,哪怕放个一两千块在余额宝里,只要保持资金流动(不要秒进秒出),系统就会认为你具备基本的资金储备。完善信息(重中之重):在支付宝的【芝麻信用】-【信用管理】里,尽量完善公积金、社保、房产或车辆信息。这是最直接的“秀肌肉”方式,有了这些背书,借呗额度翻倍不是梦!🏠🚗3.建立“守约”金身:比赚钱更重要🛡️这一波发力,支付宝对于“守约”的权重看得极重。主动还款:尽量不要等到最后一天系统自动扣款。在账单出来后,提前几天手动还款,会给系统留下“资金充裕、还款意愿强”的好印象。尝试分期:偶尔(注意是偶尔!)给大额账单做个分期,让平台赚一点点手续费。这叫“互利共赢”,系统赚到了甜头,自然愿意给你更高的额度作为回报。💰三、避坑指南:这些雷千万别踩!⚠️在提额的路上,有些红线一旦触碰,额度不仅不涨,甚至可能被“风控”降额,甚至关闭借呗!严禁套现:这是死线!不要耍小聪明用虚假交易套取现金,支付宝的大数据比你想象的聪明得多。一旦被标记为“风险账户”,几年都翻不了身。❌征信不要太花:借呗是会上征信的。如果你在短时间内频繁申请各种乱七八糟的小贷平台,支付宝会监测到你的“多头借贷”风险,从而为了安全起见,收紧给你的额度。信息频繁变更:不要频繁修改你的收货地址、预留手机号。稳定性是信用的基石,频繁变动会让系统觉得你处于“动荡期”,从而降低授信。四、结语🌟芝麻分650分,绝对是一个值得庆祝的起点!支付宝这波发力,其实是在筛选未来的核心用户。额度的增长不是一蹴而就的,它更像是一场马拉松。只要你保持良好的信用习惯,多场景使用,适当展示资产,你会发现,花呗和借呗的额度涨幅会远超你的想象。趁着这波红利期,赶紧去检查一下你的芝麻分和个人信息完善度吧!说不定下一次打开支付宝,那个惊喜的数字就在等着你!🎉🎉🎉

数字人民币不是要取代微信支付宝,而是重构支付规则!别再传微信支付宝要凉了!

数字人民币不是要取代微信支付宝,而是重构支付规则!别再传微信支付宝要凉了!2026年数字人民币全面升级,2.3亿人已经用上,交易超16万亿,可它根本不是来“抢饭碗”的。小商贩换码后省了手续费,每月多赚一顿火锅;没网也能支付的体验,解决了信号差的刚需,这都是实实在在的优势。但它和第三方支付更像互补,大额、跨境、政务用数字人民币,小额、社交、红包还得靠微信支付宝。数字人民币的核心是让钱回归“公共品”本质,不抽成、不添堵,还能靠智能合约精准发补贴、防黄牛。这不是支付大战,而是让支付更公平、更高效的变革。你现在常用数字人民币还是微信支付宝?觉得它俩以后会怎么共存?来评论区聊聊~

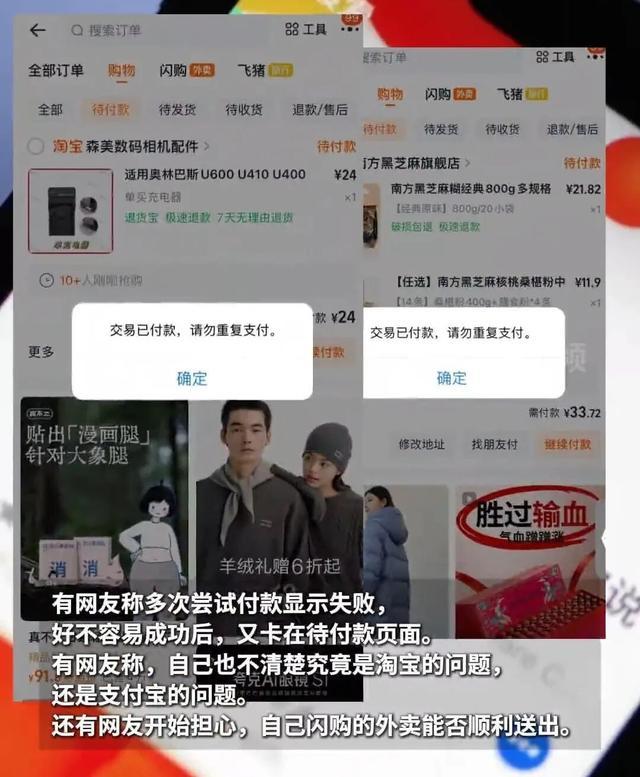

支付宝这回是真被微信支付打懵了!三年砸800亿发红包,2025年市占率才36.

支付宝这回是真被微信支付打懵了!三年砸800亿发红包,2025年市占率才36.2%,而微信啥也没多干,靠社交底盘就稳拿59.7%,这降维打击真没法防。老百姓付款图的就是顺手,微信聊着天就能转账结账,买菜付款还能加老板好友留着回购,这种嵌在生活里的烟火气,哪是红包能砸出来的?反观支付宝,首页堆得跟迷宫似的,推广弹窗关都关不完,旧手机打开能卡半天,急着付钱时还得先划掉广告,体验感直线下降。其实支付的核心从不是优惠多少,而是“不添乱”。微信把支付做成了社交的附属品,自然融入日常;支付宝却舍本逐末,把简单工具搞复杂。现在大家都形成默契:大钱存支付宝求安心,日常消费必用微信,毕竟没人愿意为付个款额外费心。你平时付款更爱用微信还是支付宝?觉得支付宝该怎么改才能赢回日常使用场景?

支付宝怎么也想不通,他为了维持活跃,需要一直不停地砸钱。今天扫一扫红包,明天碰一

支付宝怎么也想不通,他为了维持活跃,需要一直不停地砸钱。今天扫一扫红包,明天碰一碰红包,全年活动都不能停,一直需要“输血”。而微信眼皮都不抬一下,抠得像铁公鸡,还把支付市场一大半的份额给占了更绝的是微信那傲慢的更新说明,一句“修复已知问题”就完事,却有自媒体上赶着扒细节。这哪里是产品竞争,分明是用户习惯的博弈——支付的核心从不是优惠,而是“不用特意切换”的自然。支付宝错把补贴当粘性,却忘了大家用支付图的是省事,不是为了几毛钱换APP。微信赢的不是抠门,是摸透了“场景大于优惠”的人性逻辑。你平时付款先点微信还是支付宝?是习惯使然还是被补贴吸引?评论区说说~

汇旺支付突然停摆,金边的钱还找得回来吗?12月1日,柬埔寨“支付宝”汇旺支付

汇旺支付突然停摆,金边的钱还找得回来吗?12月1日,柬埔寨“支付宝”汇旺支付宣布全国门店暂停营业至明年1月5日,直接让数百万用户心里一凉。大家的钱被锁在账户里,兑付方案看起来很美,但眼下资金无法动用,很多餐饮、房产、园区企业都被卡住了现金流,连工资发放都成问题。普通打工人更惨,原本汇旺还能提现,现在余额就像游戏币,吃饭都难。黑市换汇广告满天飞,折扣越来越狠,1万美元只能换回5000美元,还有人被骗血本无归。本以为只是平台出事,没想到柬埔寨央行爆料:汇旺的牌照早在9月就被吊销,公司注册也被注销。这半年竟然还在照常营业,监管部门的操作让网友集体质疑,“钱还能放心放哪里?”外卖、物流等商家也被牵连,大面积拒收汇旺付款。世界银行警告,柬埔寨四季度汇款额可能暴跌60%。这场风波不仅伤到用户,也动摇了整个金融体系的信心。汇旺的窟窿能补上吗?金边这觉,怕是真的睡不着了。监管太松,老百姓的钱谁来兜底?各位读者你们怎么看?欢迎在评论区留言讨论。

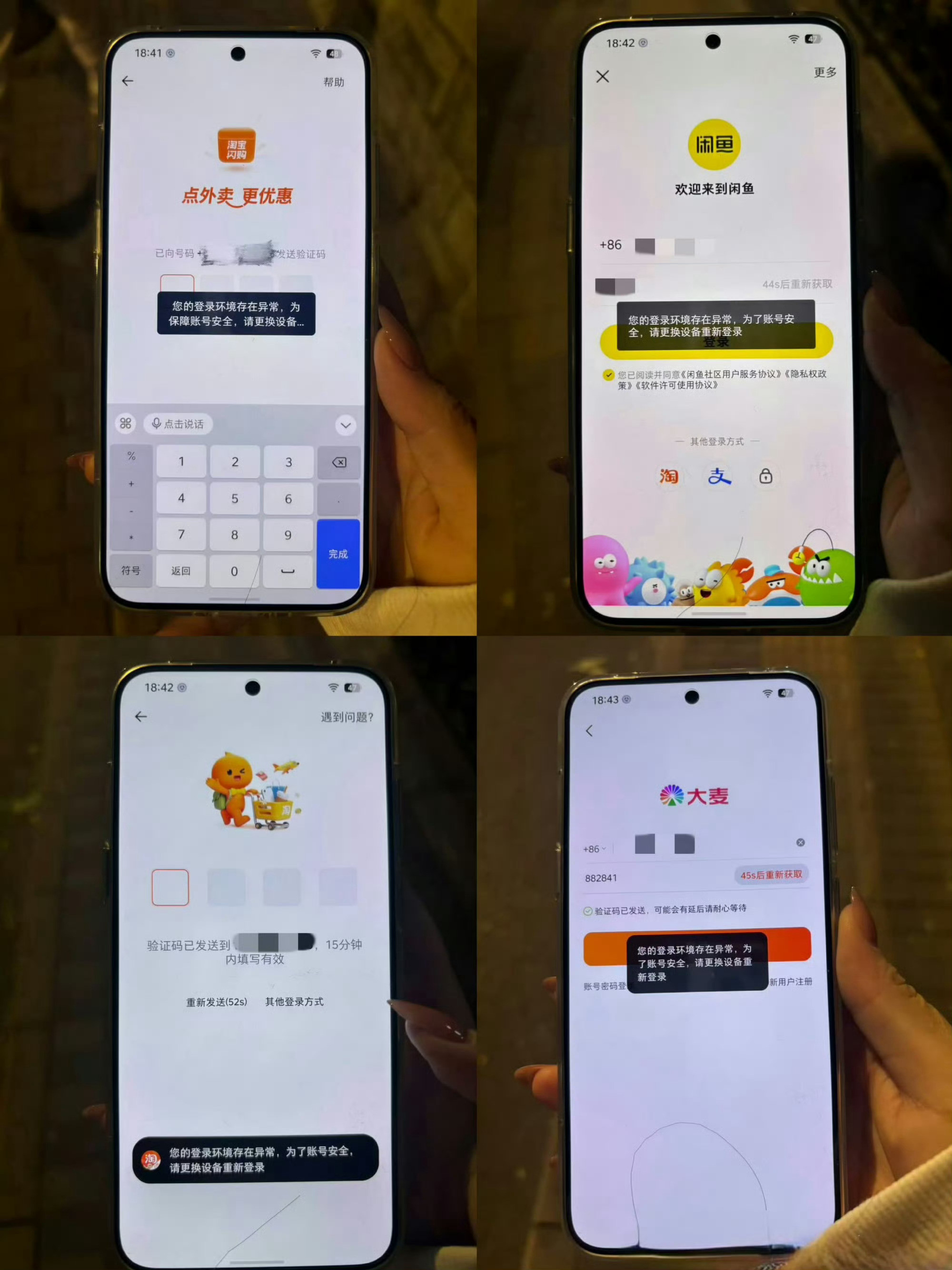

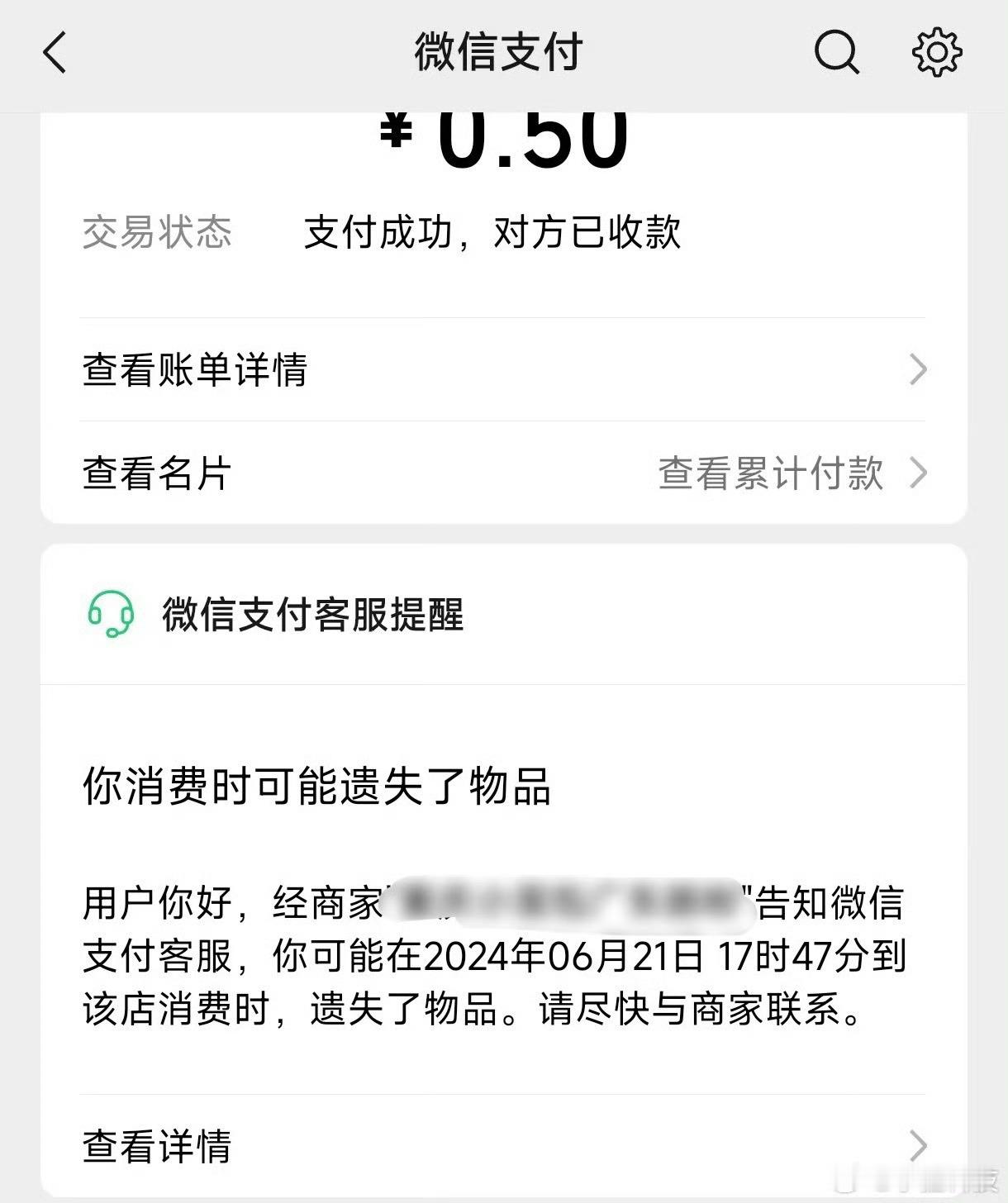

微信支付,让我踩坑了。此贴有点啰嗦,老年朋友们最好品读。@腾讯公司总裁马化腾

微信支付,让我踩坑了。此贴有点啰嗦,老年朋友们最好品读。@腾讯公司总裁马化腾@深圳市腾讯计算机公司@国家工商银行财付通我对你们有话说!我的微信支付在没有微信通知,没有指纹认证的情况下,被转账40元。一年至少遇到三次,微信支付财付通转款两次。纳闷了,关闭的自动续费,为啥又开了?我踩坑的几次,都是使用的腾讯公司软件。都是微信支付财付通划走的款。钱不多,给我带来的困扰难以容忍,有的退款一直到3•15才原路返回。我想,难道全中国就我一人弱zhi?一直警惕的“自动续费”关掉咋又“失灵”?搜百度,踩坑求助退款人比比皆是。没有证据的猜想,软件升级会不会自动打开“自动续费”,有意让消费者踩坑?聚焦关键:源头在哪?如何堵住源头?无疑,腾讯公司是源头!隶属工商银行下属的微信支付--财付通是助手!腾讯总裁马化腾,站在世界高科技领域榜首,其贡献令人佩服,可你的下属公司,利用高科技设置的漏洞,给多少人带来伤害?比如网络游戏,比如忽悠老年人的小程序,比如打着腾讯旗号的种种诈骗。。。利用高科技抢钱骗钱,让我想起国家反腐问题。反腐向深层延伸,腾讯不可放过!孩子哭了抱給娘,基层漏洞高层担责。欢迎各位聊友,评论区谈感受[祈祷]截图为证。

支付宝太疯狂了,突然开始大额补贴,好多人能抢到5块钱的红包,普遍都是2块、3块的

支付宝太疯狂了,突然开始大额补贴,好多人能抢到5块钱的红包,普遍都是2块、3块的。这意味着,你去买一个6块钱的东西,实际只需要花1块钱。希望一直持续到春节哈哈哈哈

苹果在日本开放外链等第三方支付,费率低至10%

法案第8条第1款规定,苹果在日本地区AppStore必须开放应用内第三方支付方式,即外链引导不是第三方支付的唯一选择,用户还有权在iOSApp内直接使用PayPay、LINE等第三方支付工具购买数字商品及服务。在该支付场景下,苹果税费率...

![“恭喜你支付宝到账10W”[吃瓜][吃瓜]](http://image.uczzd.cn/10731251470557894613.jpg?id=0)

开放第三方支付 苹果在日调整规则

根据新规,日本地区的开发者拥有多重新权益:可通过非AppStore的第三方应用商店分发iOS应用,也能在App内直接接入PayPay、LINE等第三方支付工具,或者通过外链引导用户前往应用外网页等渠道完成数字商品及服务交易,对应苹果...

如果没有马云,可能还在现金支付,如果没有马云,20一双的鞋子可能要200,如果没

如果没有马云,可能还在现金支付,如果没有马云,20一双的鞋子可能要200,如果没有马云,买东西可能要亲自去街上。如果没有马云,没有钉钉,这些都是他贡献的了不起

马云着实厉害,将商业触角延伸到了卢旺达,让移动支付在其总交易额中的占比达到了80

马云着实厉害,将商业触角延伸到了卢旺达,让移动支付在其总交易额中的占比达到了80%。真不知哪天去卢旺达旅游时,能否使用支付宝呢。

抖音正式推出"买单"功能,用户线下扫码即可完成支付。这场支付江湖的新战事,抖音胜

抖音正式推出"买单"功能,用户线下扫码即可完成支付。这场支付江湖的新战事,抖音胜算几何?目前微信支付占据线下支付70%份额,抖音的优势在于流量入口:6亿日活用户、短视频场景天然适合本地生活推广。但支付的核心是信任,微信十年积累的社交关系链,构成了难以突破的护城河。抖音要破局,需在"支付+内容+服务"上形成闭环:用短视频种草、直播核销、支付返现的组合拳,吸引商家入驻。这场战争的终极战场,不是支付费率的比拼,而是数字生活生态的较量。当用户习惯在抖音完成"看视频-买服务-付账单"的全流程,支付格局或将重塑。

接入第三方支付担保!云旅友途:每一笔搭子交易都有银行级安全保障

近日,云旅友途重磅宣布全面接入第三方支付担保机制,联合国内顶尖支付机构打造银行级交易安全体系,让每一笔搭子交易都有双重保障,彻底打消年轻人的付费顾虑。此前,多数搭子平台的交易模式存在明显漏洞:要么让用户私下转账...

使用现金支付的习惯也不能丢掉,5大原因,说出背后实情。现在人人都在用手机付

使用现金支付的习惯也不能丢掉,5大原因,说出背后实情。现在人人都在用手机付款,连买菜大妈都挂着收款码。数据显示,移动支付普及率已经超过98%,每天交易额上万亿。很多人觉得,现金迟早要被淘汰了。但现金在某些时候根本无法替代!甚至有业内人士建议,大家应该重新开始使用现金。为什么这么说?看完这5个原因你就懂了:1.关键时刻不掉链子你有没有遇到过这种情况:手机突然没电,或者在地下室、山区信号全无?这时候要是身上有现金,就能轻松搞定付款。我朋友上周去爬山,景区信号差,幸好他带了500块钱,才解决了吃饭住宿的问题。2.帮你管住乱花钱的手用手机支付时,钱只是个数字,花起来根本没感觉。工资刚发没几天就没了。但用现金不一样——看着钱包从厚变薄,每花一张都会心疼,自然就会精打细算,量入为出。3.保护你的隐私安全移动支付虽然方便,但你的每笔消费都被平台记录。刚订了机票,旅游广告就来了;买了奶粉,母婴推荐刷不停。用现金就像“隐身消费”,没人知道你的购物习惯。4.应对突发状况遇到地震、台风导致断网断电时,现金就是硬通货。还有朋友分享过经历:家人半夜急病送医,正好赶上医院系统升级,不能手机支付,幸好带了现金才及时交上押金。5.照顾老人家的习惯现在还有很多老人不会用智能手机。去菜市场、坐小巴,他们只认现金。上次我去郊区玩,想买老乡家的土鸡蛋,老奶奶只收现金,幸好我钱包里备着零钱。其实,在这个数字时代,现金就像一把“备用钥匙”——平时可能用不上,但关键时刻能解燃眉之急。建议大家都在钱包里放些现金或者车里放个几百元零花钱,有备无患!微信支付技巧支付微信现金支付避坑小技巧生活用现金日常支付技巧微信移动支付