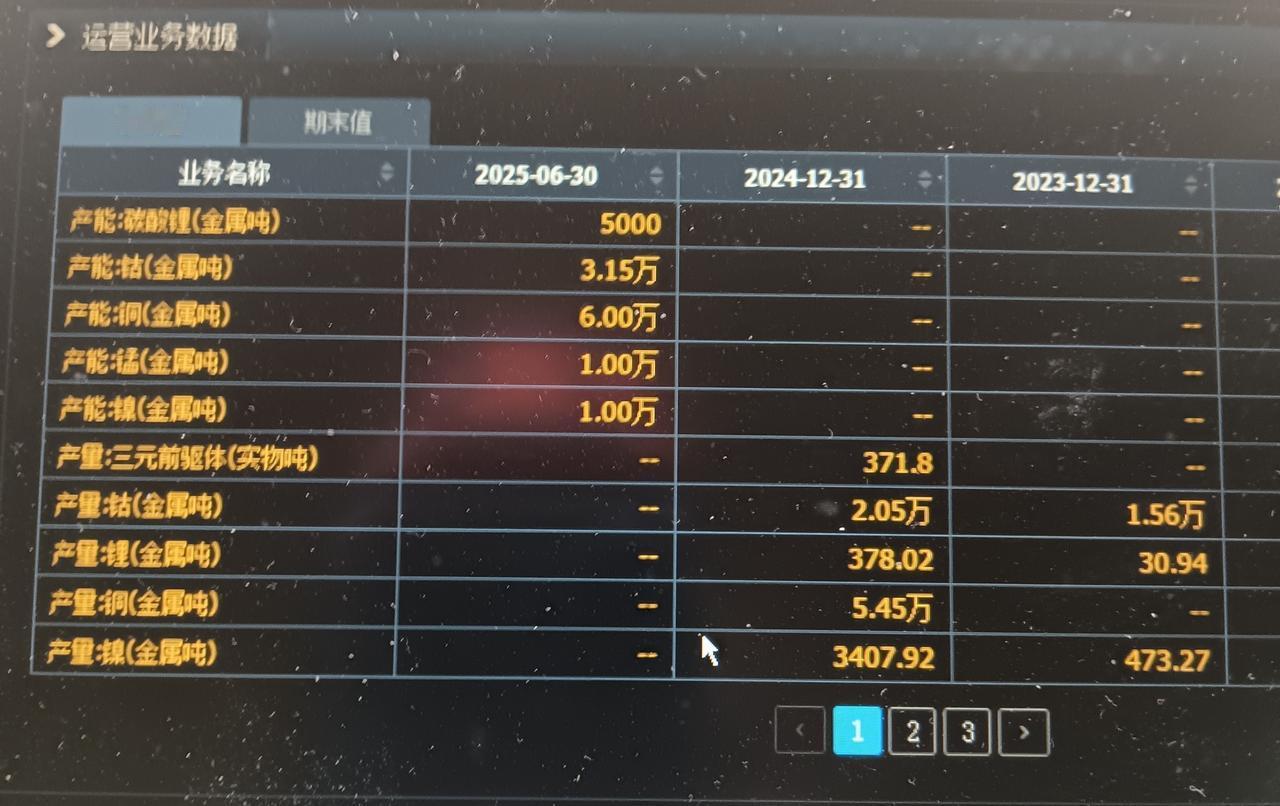

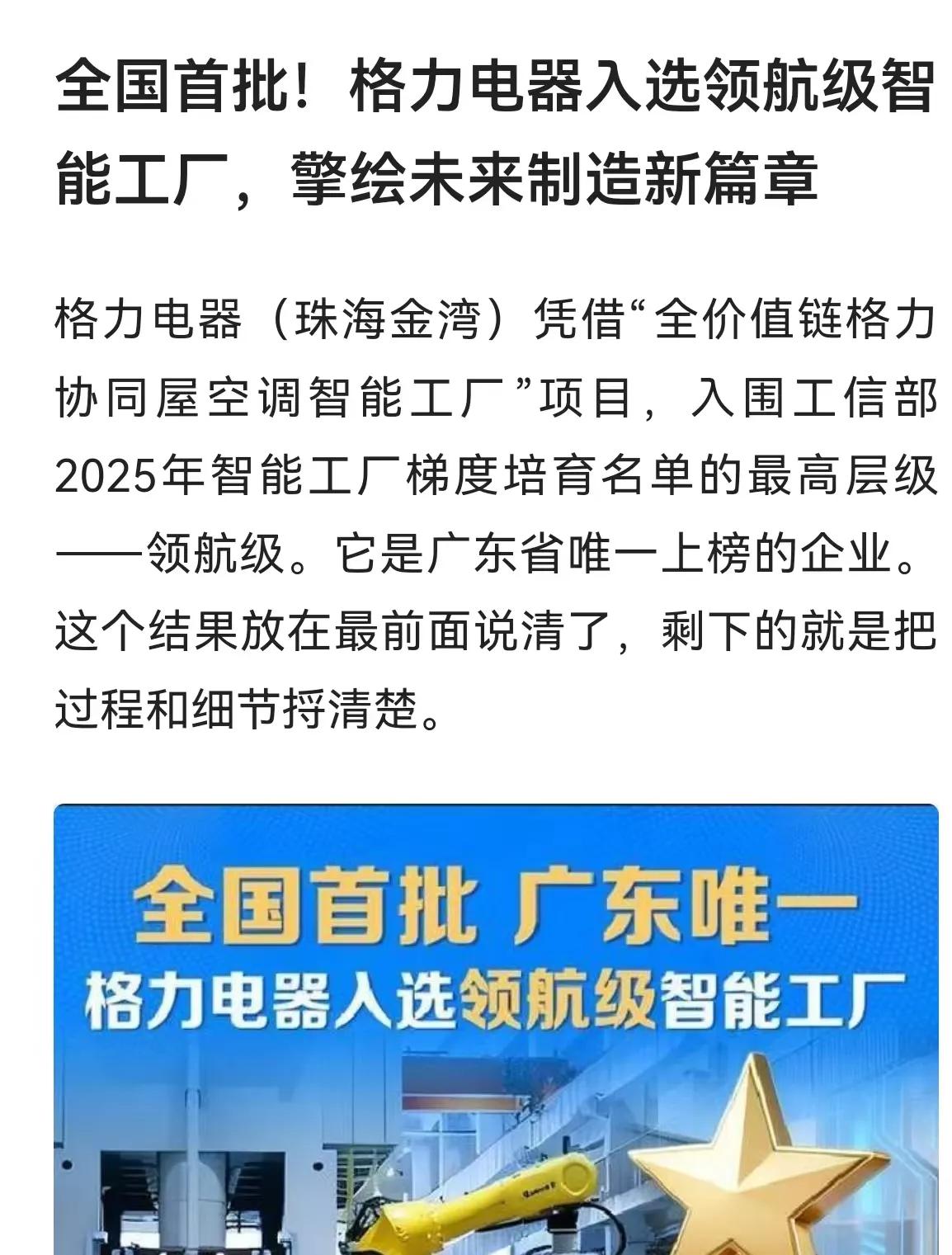

标签: 产经动态

一鲸落万物生,当初他要是不倒下,以他的整合能力,国内的零售行业都要被他垄断了,哪

一鲸落万物生,当初他要是不倒下,以他的整合能力,国内的零售行业都要被他垄断了,哪有后面国内零售行业的百花齐放。时势造英雄,英雄造时势,但这是此一时,彼一时。成功太早未必好,成功太晚也未必差,要说佩服国内能人,黄老板确实厉害,这辈子也值了。

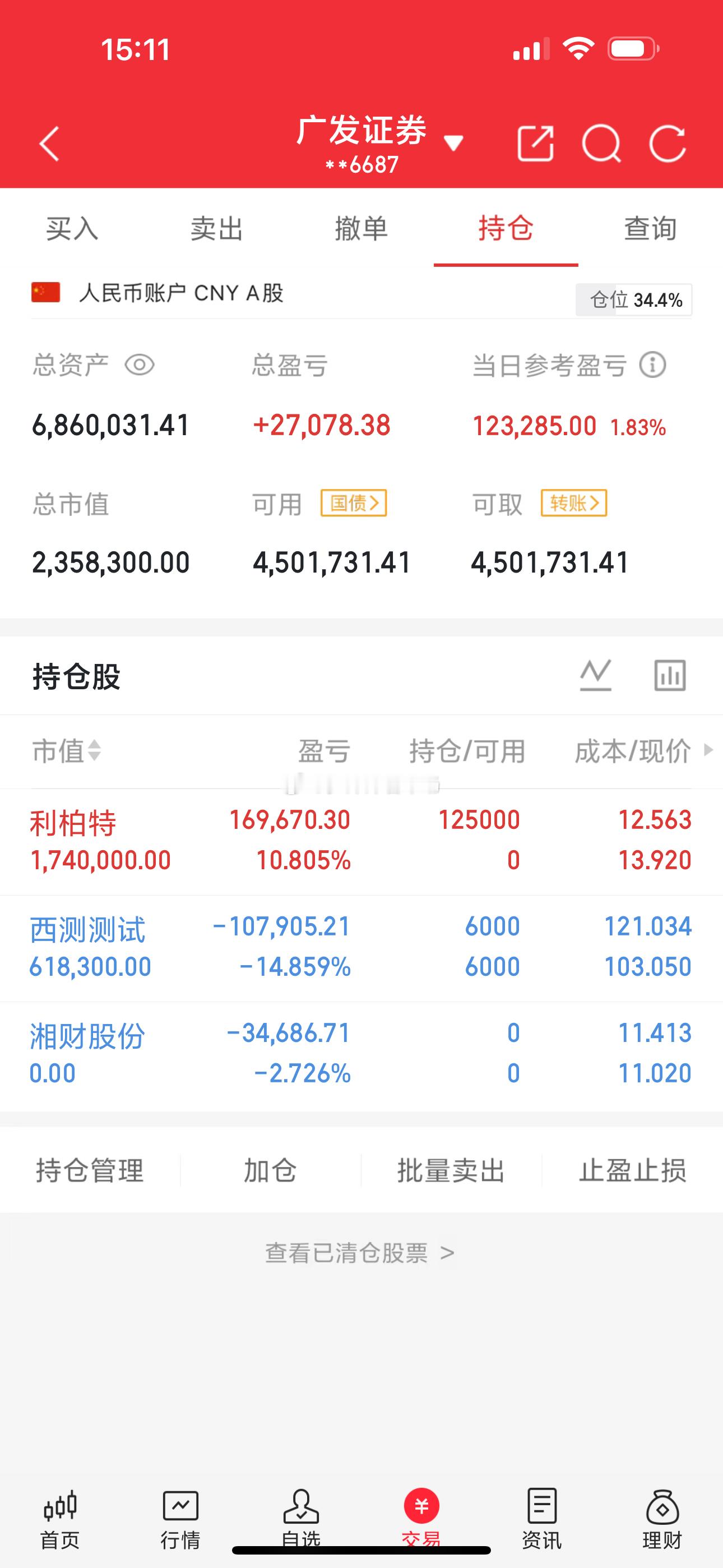

200万本金,一年实现5倍翻,目标突破一年做到1000万(第153天)今日买入:

200万本金,一年实现5倍翻,目标突破一年做到1000万(第153天)今日买入:利柏特605167今日持有:西测测试301306今日卖出:湘财股份600095我会每天记录实盘操作,相信实盘一定能持续翻倍,也希望各位股友能支持罗洋洋,点赞的股友好运连连,评论178。祝大家股票都能一路顺,票票长虹!特别提示:这只是我个人的操作记录,不构成任何投资建议,更不鼓励大家跟风购买!股市有风险,投资需谨慎!

十五五扩大消费内需10元左右消费潜力股盘点:零售百货、食品饮料、服装家纺等板块优

十五五扩大消费内需10元左右消费潜力股盘点:零售百货、食品饮料、服装家纺等板块优质企业梳理,把握市场动向。

![方程豹钛7运不出去帮帮我们[捂脸哭]深汕工厂本月产能爆到三万多接近四万了。一个](http://image.uczzd.cn/15057744509954897990.jpg?id=0)

黄光裕的“翻盘梦”,碎得比谁都快。明明出狱时还有七八十亿,怎么几年就只剩

黄光裕的“翻盘梦”,碎得比谁都快。明明出狱时还有七八十亿,怎么几年就只剩零头?答案藏在他那股“老子吃定时代”的倔劲儿里——当年国美靠家电连锁风口起来,他偏把时代红利当成“个人超能力”。出狱第一天就喊“18个月重回巅峰”,先砸钱搞“真快乐”APP,把电商、直播、元宇宙硬绑在一起,用户点开都懵:这是卖家电还是凑热闹?APP凉了又扑即时零售,说要开上万超市“3小时送达”——美团饿了么深耕这么多年都不敢打包票,他凭啥觉得“我上我就行”?最后更离谱,跑去卖新能源汽车,可国美连家电供应链都快散架了,整合汽车产业链?这不就是拿鸡蛋碰石头吗?最要命的不是他敢闯,是他从来没认清楚:时代给你的蛋糕,从来不是因为你“能打”,是因为你站对了位置。你踩中风口时有多顺,逆着趋势瞎折腾就有多疼。其实最可惜的不是钱没了,是他到最后都没懂:真正的“本事”,是看懂时代要往哪走,而不是觉得自己能“掰弯”时代。你们说,如果他当年先守住家电基本盘,不瞎追那些“热门概念”,国美会不会是另一个结局?

铜价一旦冲破10万大关,制造业的遮羞布就被彻底扯下来了。几家平时浓眉大眼的巨

铜价一旦冲破10万大关,制造业的遮羞布就被彻底扯下来了。几家平时浓眉大眼的巨头,默契地搞起了“铝代铜”,这算盘打得简直震天响。毕竟在资本眼里,报表上的利润才是亲爹,消费者的体验那是后话偏偏董明珠是个“异类”。这一招“阳谋”玩得太绝:直接在包装箱上印着“铜管”二字。铝代铜后大家觉得价格会差多少?铜管一台卖6000,铝管一台卖5800,一堆高大上的专业名词忽悠你然后就便宜一点点,关键是以后只能买铝管,想多花点钱买铜管也没商品卖你,这是资本贪婪的本性让市场来说话吧,铝管只要超过5年不出问题基本就是没问题,因为空调用10年的都是愿意接受价格翻倍的客户,我觉得空调5-6年一换也未尝不可,毕竟价格摆在那里大家买铝管也算是响应国家号召了,但是要认准质保时间不能跟铜管的差太多,且全包型的质保并且一定是厂家承担的才算,包括移除费,安装费等等,有信心再拿出来卖

2026最想实现的一件事2026年我做梦都想实现财务自由,就像你说的去马尔代夫

2026最想实现的一件事2026年我做梦都想实现财务自由,就像你说的去马尔代夫度假、吃米其林餐厅、支持小众艺术家,这简直是梦幻套餐啊!普通人想财务自由,存钱就是条“康庄大道”。我之前失业,账户就876块,那感觉就像掉进了钱窟窿。之后我开始存钱,每月从工资里抠一部分,掌握钱袋子主动权,复利奇迹才可能像惊喜盲盒一样降临。马云说房价如葱,现在楼市下行,2026年存钱人或许会遇挑战。但不管咋样,先努力存钱,离财务自由更近一步!

钱,真的太重要了,当你每个月稳定有7000元的收入时,你日常开销生活就没有压

钱,真的太重要了,当你每个月稳定有7000元的收入时,你日常开销生活就没有压力。当你积蓄有个3万的时候,你心里就像吃了一颗定心丸。7000元月收入已经超过全国人均可支配月收入中位数2892元的两倍多。按国家统计局标准,城镇个人月入7000元已跨入中等收入门槛。这个水平在三四线城市能覆盖房租、餐饮、交通等基本开支后还有结余。3万元积蓄恰好接近应急储蓄的黄金标准。金融机构建议预留3至6个月生活费作为安全垫,按7000元月开销计算,3万元能提供4个月缓冲期,应对失业或疾病等突发状况。年轻人存款现状显示,约12%零储蓄,9%不足1万元,32%在10万元以下。拥有3万元存款意味着已超越半数同龄人,具备初步抗风险能力。家庭存款分布数据揭示,70%家庭储蓄低于20万元,25%在20至50万之间。个人存下3万元,虽不足以应对买房等大项支出,但已迈出了关键第一步。要实现长期财务安全,需将应急储备逐步增至6个月开支,同时配置基础保险。储蓄率稳定在30%以上,才能从"心里不慌"进阶到"底气十足"。钱带来的安全感是实实在在的。7000元收入和3万元储蓄不是终点,而是让人从survivalmode切换到stabilitymode的转折点。这种转变让人能冷静思考未来,而不是被当下账单推着走。财务缓冲的意义,在于赋予选择权。

李斌称有信心实现四季度盈利蔚来发布第三季度财报。其中营收217.9亿元,同比增

李斌称有信心实现四季度盈利蔚来发布第三季度财报。其中营收217.9亿元,同比增长16.7%;交付87081辆新车,同比增长40.8%;综合毛利率13.9%,创三年来新高;季度末现金储备367亿元;第四季度交付指引量12-12.5万辆。截至10月31日,蔚来在全球建成3614座换电站,4801座充电站,27396根充电桩。蔚来的进度非常迅猛,蔚来本品牌、乐道、萤火虫的销量都在持续增长,利润率也随之上涨。蔚来多年来坚持的长期主义和重资产投入,在这一刻终于看到了回报,也很有希望在年内实现盈利。蔚来

蔚来发布三季度财报了,几乎每个指标都创了新高。-交付新车87,071台,同比增

蔚来发布三季度财报了,几乎每个指标都创了新高。-交付新车87,071台,同比增长40.8%,环比增长20.8%,创历史新高。-营收217.9亿元,同比增长16.7%,环比增长14.7%,创历史新高。-综合毛利率13.9%,整车毛利率14.7%,近三年来新高。-现金储备367亿元。四季度交付指引120,000台至125,000台,营收指引327.6亿元至340.4亿元。看得出来营收和盈利表现都有很大提升了,现在最多人关心的也就是蔚来能否实现四季度盈利的目标了,你觉得能成功盈利吗?蔚来2025年三季度财报蔚来大v聊车

蔚来Q3财报就是这么个情况:-交付87071台,营收217.9亿元,创

蔚来Q3财报就是这么个情况:-交付87071台,营收217.9亿元,创历史新高;-综合毛利13.9%;-整车毛利14.7%;-四季度交付指引12万-12.5万台;-四季度营收指引327.6亿-340.4亿;

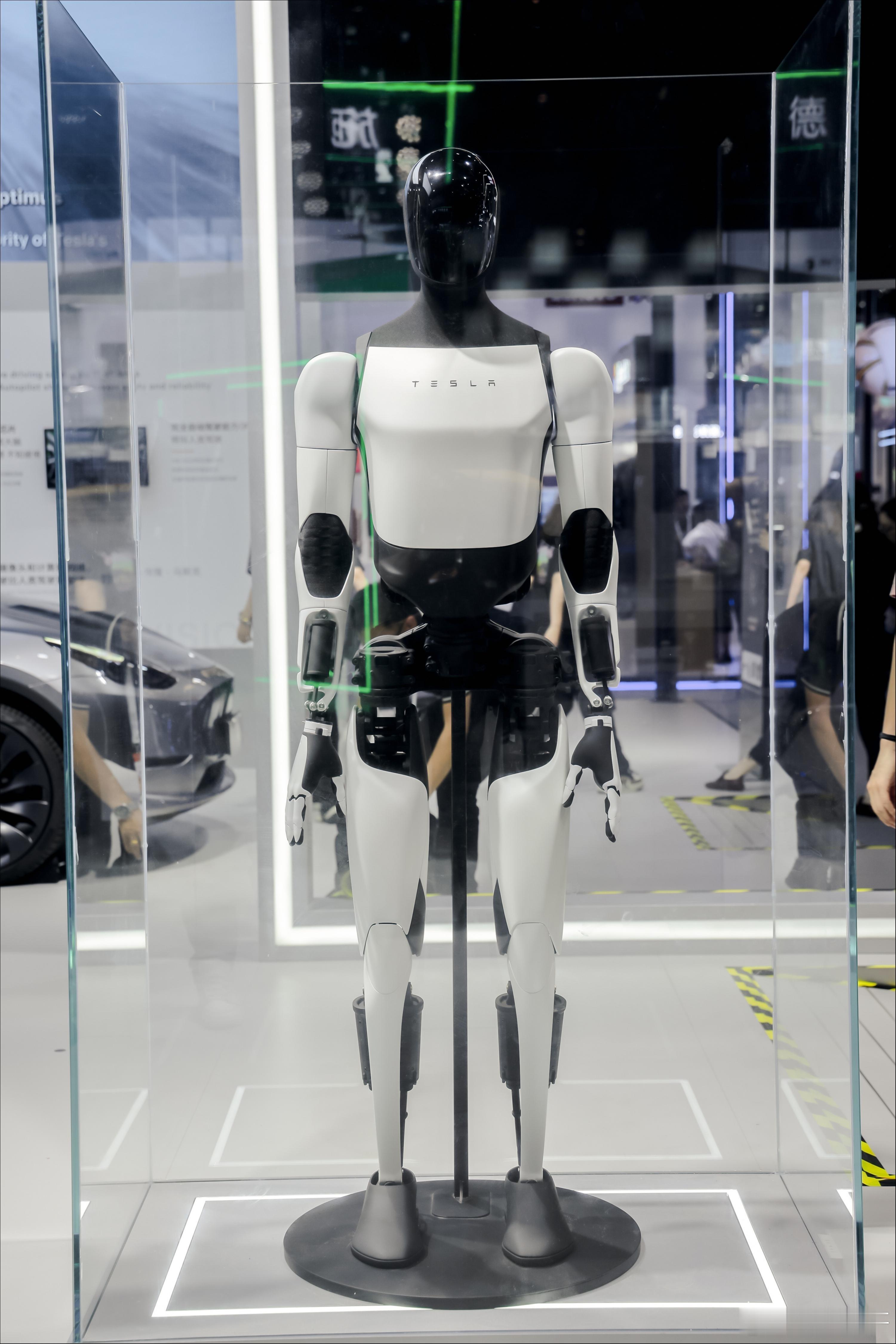

有消息称,剑指1000万台Optimus年产能的规划,如果属实,这标志着人形机器

有消息称,剑指1000万台Optimus年产能的规划,如果属实,这标志着人形机器人行业从技术探索迈向规模化量产的关键转折。依托弗里蒙特工厂100万台试点产能的铺垫,叠加电动车领域成熟的供应链与超级工厂经验,特斯拉试图将“规模降本”逻辑复制到机器人赛道,2万美元的目标单价有望击穿市场准入门槛。当前全球人形机器人赛道融资火热,中外玩家多技术路线并进,但2025年全球销量仅约1.24万台,千万级产能目标与现有市场规模存在显著差距。Optimus虽在灵巧手设计、端到端AI算法上实现突破,但减速器良品率、复杂场景适配等技术难题仍待攻克。特斯拉的激进布局既是对行业前景的看好,也面临产能爬坡与市场培育的双重考验。这一举措或将加速产业链成熟,同时也倒逼行业回归“解决实际需求”的核心,推动人形机器人从概念走向实用。

俄罗斯市场关税政策调整虽使今年前9个月中国对俄汽车出口量同比下降58%,但这一变

俄罗斯市场关税政策调整虽使今年前9个月中国对俄汽车出口量同比下降58%,但这一变化正倒逼中国车企从"赚快钱"转向深度本地化运营——长城汽车俄罗斯图拉工厂本地化率已提升至65%,奇瑞加速构建售后服务体系,头部企业通过KD组装模式规避高额税费,同时开拓墨西哥、阿联酋等新兴市场(前9个月对墨出口41万辆跃居第一)。这场"压力测试"恰恰推动中国汽车产业从贸易出口转向技术、品牌、服务的全价值链出海,以更健康姿态参与全球竞争。汽车关税

历年跨年妖股具备的共同潜质:1、盘子不能太大。盘子大了不好控制,容易影响参与度。

历年跨年妖股具备的共同潜质:1、盘子不能太大。盘子大了不好控制,容易影响参与度。三五十亿较合适。2、价格不能太高。10块钱的5倍就是50块钱,太高了。价格高了也会影响参与度。三五块钱较合适。3、业绩不能太好业绩好的叫白马股,平时已经被很多人盯上了,或者炒过好几轮了,目标太明显。亏损股较合适。4、散户不能太多。初期散户参与度太高,主力洗盘时间太长或者洗不干净,拉升的时候抛压太大。5、振幅不能太大。只能是10%的,甚至ST的,涨跌停幅度小的,才好操控,连板周期长,容易吸引人,引起关注度。所以通常在主板。双创和北证太夸张了。6、概念不能太少。拉升需要理由,需要炒作概念,概念多了就可以一个一个地炒,不会被定性为恶意,操纵。一个概念能持久也行,比如疫情。7、走势不能太直。要经过多次分歧调整,要经过多次换手和筹码优化,也不能跟随原有所属板块,要有自己的独立行情。8、启动不能太早。前后最多两个月,倒推最早11月初,启动太早,战线太长,主力资金来不及撤出,11月中旬为宜。

比亚迪1-9月出口TOP10新鲜出炉,比利时7.8万登顶,菲律宾同比暴涨733.

比亚迪1-9月出口TOP10新鲜出炉,比利时7.8万登顶,菲律宾同比暴涨733.4%,这也太猛了吧!除了巴西微降,其他全是高增长,土耳其525%、英国232%……咱国产新能源这出海势头,真的是势不可挡啊!

中美现在的情况是,一个不卖光刻机,一个不卖稀土,那么到底是中国先解决光刻机,还是

中美现在的情况是,一个不卖光刻机,一个不卖稀土,那么到底是中国先解决光刻机,还是美国先解决稀土。答案很简单。中国研发的28纳米光刻机已进入产线验证,而美国建设的稀土分离厂却因环保审批陷入停滞。这种进度差,暴露了两种技术突破的本质不同。光刻机的研发好比在头发丝上雕刻城市,需要10万个精密零件协同工作。上海微电子的SSA800型光刻机,虽然实现了28纳米制程突破,但良品率仅65%,距离ASML的95%还有代际差距。更关键的是光源系统——中国科益虹源公司研发的40瓦ArF光源,功率仅为ASML的70%,这直接决定了芯片良率。但中国有独特的"集中力量办大事"优势。国家集成电路产业投资基金二期投入2000亿元,采用"并联研发"模式:中科院负责光源,清华攻光学镜头,华为搞计算光刻。这种兵团作战,比美国依赖私营企业的模式更高效。美国芒廷帕斯矿的稀土,其实储量足够用100年。但问题出在分离提纯——钕镨分离需要2000级阶梯萃取,镝铽分离误差不能超过0.001%。美国唯一稀土企业MPMaterials,其粗炼产品仍需运到中国精加工。这种技术依赖,不是建几个工厂能解决的。更致命的是环保成本,美国环保署要求稀土厂废水含放射性物质不得超过5贝克勒尔/升,而中国江西稀土厂的国标是50贝克勒尔。这种标准差异,使美国建厂成本高出三倍。中国在光刻机领域采取"农村包围城市"策略。先攻克后道封装光刻机(已占全球30%市场),再突破前道制造设备。华为的芯片堆叠技术,用14纳米工艺实现了7纳米性能,这种架构创新为光刻研发赢得了时间。美国稀土战略则陷入"鸡生蛋"困局。军工企业需要500吨高纯镝,但私营企业不愿为小批量订单建生产线。五角大楼虽拨款14亿美元建战略储备,但首批产品要2028年才能下线。中国有40所高校设集成电路专业,每年培养3万名芯片人才。更厉害的是"老兵归队"——中芯国际召回退休工程师组成"银发军团",这些参加过90纳米攻关的老专家,正带着年轻人啃硬骨头。美国稀土行业面临人才断档,最后一位掌握全流程技术的专家詹姆斯·肯尼迪已79岁,年轻工程师更愿去硅谷写代码。美国地质调查局报告显示,全国稀土专业毕业生每年不足200人。光刻机需要全球协作:德国蔡司的镜头、日本滨松的光栅、瑞典SKF的轴承。中国正在构建替代体系:长春光机所的石墨烯透镜、福晶科技的激光晶体,虽然性能暂不及顶尖,但保证了自主可控。稀土产业链中国已形成闭环:从包头采矿到宁波磁材,从赣州分离到深圳加工。美国要重建链条,需投入170亿美元和5年时间——这还是最乐观估计。中国正尝试"换道超车"。清华团队研发的电子束光刻,虽速度慢但精度达5纳米。中科院在研发量子芯片,彻底绕开光刻机限制。这种多路线并进,比单点突破更稳妥。美国则在探索"稀土替代"。劳伦斯实验室用铁钴纳米材料替代钕铁硼,虽磁能积低30%,但成本仅一半。这种材料创新,可能改变游戏规则。中国芯片大基金三期规模达3000亿元,重点投向光刻机等薄弱环节。更关键是市场保障——中芯国际承诺采购前5台国产光刻机,这种"试用反馈"机制加速技术迭代。美国《国防生产法》虽可强制企业投资,但私营资本意愿不足。贝莱德集团评估认为,稀土投资回报周期超10年,远不如人工智能有吸引力。中国军工对28纳米芯片需求迫切:歼-20航电系统、055驱逐舰雷达都需要自主芯片。这种安全需求,倒逼光刻机突破。美国军工稀土库存仅够2年,F-35生产线面临停工风险。但军工复合体更游说国会增加采购,而非投资本土产能。这种短视行为,拖累长期战略。中国光刻机研发有"两弹一星"式的举国体制遗风。项目总师有权调动院校、企业资源,这种组织力是美国难以复制的。美国创新依赖市场驱动,但稀土这类基础产业需要长期投入。风险资本宁愿投元宇宙也不愿投矿山,这种资本短视性是最大障碍。从时间轴看:中国28纳米光刻机2024年量产,14纳米2026年突破;美国稀土分离厂最早2028年投产。从难度系数看:光刻机是"工程学极限挑战",稀土是"化学工艺积累"。最关键的胜负手在于:光刻机关乎数字时代主权,稀土决定绿色转型命运。中国选择攻克更前沿的堡垒,美国则需补基础课。这场竞赛的本质,是工业体系完整性与尖端创新力的对决。当中国航天科工集团用稀土永磁体打造卫星姿控系统时,当华为用自主芯片驱动5G基站时,这场博弈的答案已然明朗。完整的工业生态,比单项技术优势更具韧性。历史告诉我们:能快速解决"有无"问题的国家,终将赢得战略主动。中国光刻机的突围速度,很可能快过美国稀土的自主进程——因为这不仅是技术竞赛,更是国家意志的较量。各位读者你们怎么看?

如果没有稳定的稀土供应,美积电的产能将下降90%,英伟达的出货量只剩10%,西大

如果没有稳定的稀土供应,美积电的产能将下降90%,英伟达的出货量只剩10%,西大的AI泡泡破裂的进度将加快。用出口额不到10亿美元的稀土,影响西大几十万亿美元市场,这就是为什么特不靠谱放狠话之后不到一天时间就服软。

【吉利控股集团前三季度总销量同比增长29%创历史新高】10月13日,吉利控股集

【吉利控股集团前三季度总销量同比增长29%创历史新高】10月13日,吉利控股集团发布2025年前三季度总销量为2953452辆,同比增长29%。其中,新能源销量1590866辆,同比增长68%,新能源渗透率54%。总销量及新能源销量均创历史新高。

工信部好样的!点赞👍

工信部好样的!点赞👍

同比总量小跌同比出口大涨u8lU8280辆提升明显请各位总裁批示

同比总量小跌同比出口大涨u8lU8280辆提升明显请各位总裁批示

黄渤行走的金句制造机黄渤的言谈间总透着一股子烟火气里的哲学味。他聊的不是高高在

黄渤行走的金句制造机黄渤的言谈间总透着一股子烟火气里的哲学味。他聊的不是高高在上的理论,而是每个人都会遇到的日常,但他总能从中提炼出闪光点,让人听了会心一笑的同时,又能若有所思。