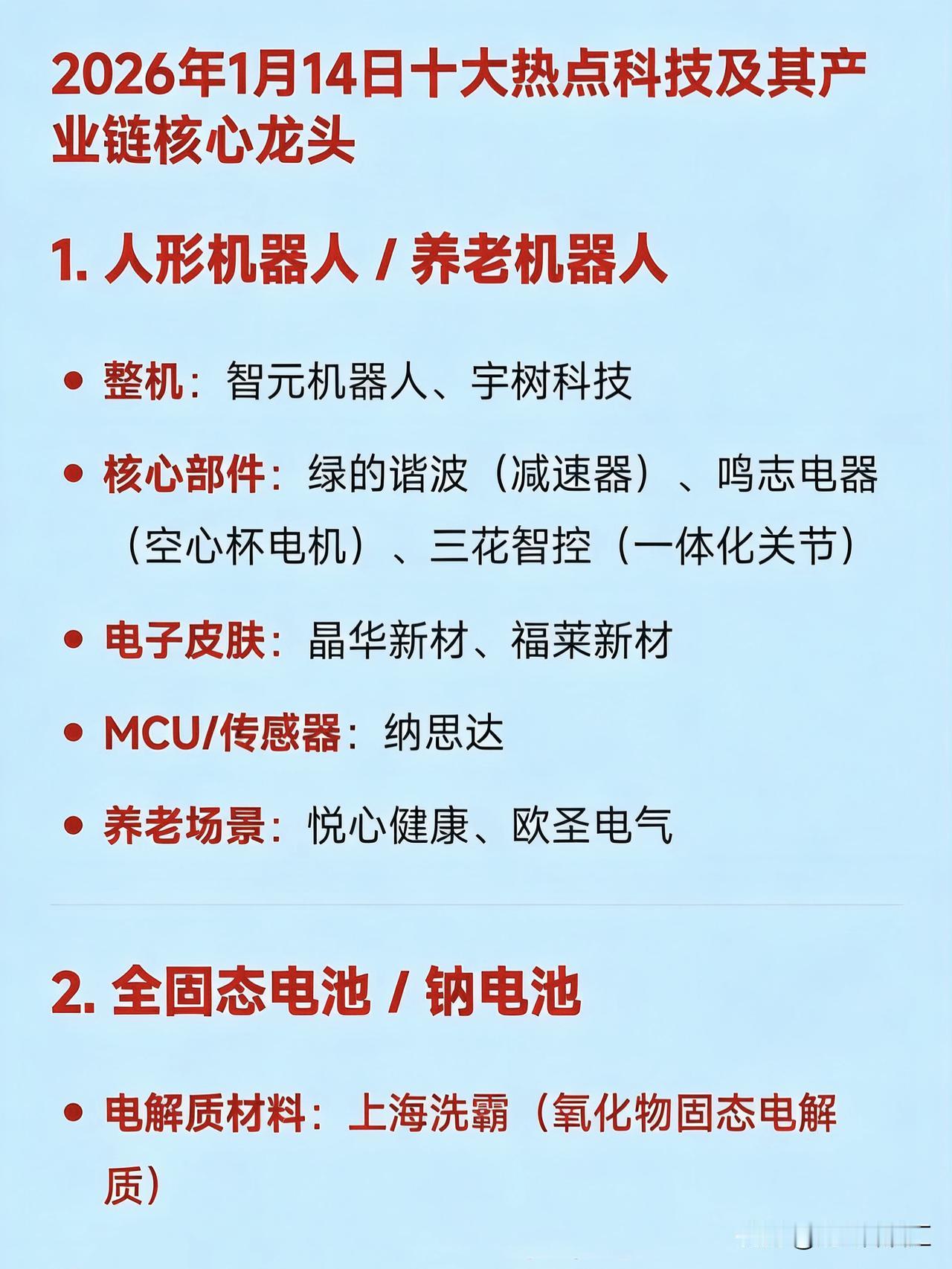

2026年,人工智能数据中心(AIDC)行业迎来政策、需求、技术三重共振,成为算力基建赛道的核心主线。从政策强制规范到需求缺口明确,从技术迭代突破到资本加速布局,AIDC不再是概念炒作,而是业绩确定性逐步兑现的优质赛道。把握细分环节龙头,聚焦核心壁垒标的,成为当下AIDC投资的关键逻辑。

一、 核心逻辑:三重驱动筑牢AIDC长期景气

AIDC的高景气并非无源之水,而是需求、政策、产业三方共同作用的必然结果,行业增长具备坚实支撑。

其一,算力需求缺口明确,业绩兑现有保障。随着生成式AI大模型迭代、工业/金融/医疗等行业AI应用放量,全球智能算力规模2026年将达2022年的8-10倍,国内未来两年国产AIDC需求缺口达15-16GW,算力资源已进入“告急”状态。同时,AI服务器生命周期缩短、推理算力需求占比提升至66%,进一步拉动AIDC基础设施扩容,行业从“产能扩张”转向“效率兑现”。

其二,政策强监管+强支持,划定赛道边界与红利。工信部明确2026年新建AIDC的PUE需≤1.2,液冷技术成为唯一合规路径,直接推动液冷市场规模年内预计增长300%;数据中心纳入REITs扩容范围,释放超2000亿元流动性,降低头部运营商融资成本。此外,“东数西算”工程、算力互联互通行动计划持续推进,为行业发展提供明确政策导向。

其三,国产替代提速,产业壁垒加速构建。在海外供应链风险背景下,国产AI芯片、服务器、光模块加速突破,配套的液冷、电源等环节国产龙头凭借成本与交付优势抢占市场,形成全产业链协同发展格局,为AIDC长期发展规避“卡脖子”风险。

二、 投资主线:聚焦四大细分,锁定硬核龙头

AIDC投资需紧扣“业绩兑现能力”“核心壁垒”“赛道景气度”三大筛选标准,优先布局需求明确、技术领先、绑定优质客户的细分龙头,四大主线值得重点关注。

主线一: 算力基建/IDC运营——把握智算转型红利

IDC运营商加速向智算转型,机柜交付量、上架率与客户结构成为核心竞争力,优先选择绑定大厂、液冷布局领先的标的。

润泽科技(300442)是AIDC交付龙头,坐拥32万架机柜储备,液冷技术领先,作为字节核心合作伙伴,2025年三季报净利润同比大增210.74%,业绩兑现能力突出;数据港(603881)以绿色IDC为标杆,PUE低至1.21,绿电消纳率高,深度绑定阿里,受益于头部云厂商资本开支;浪潮信息(000977)是AI服务器绝对龙头,与英伟达深度合作,2024年净利润增幅显著,直接受益于AI服务器出货量20%以上的同比增长。

主线二: 液冷温控——政策强制驱动的千亿蓝海

液冷是AIDC高算力、低PUE需求下的必然选择,2026年渗透率有望达33%-40%,千亿市场空间开启,技术壁垒与大厂认证是核心竞争力。

英维克(002837)为液冷全栈龙头,获英伟达认证,冷板式市占率领先,2025年Q3液冷营收大增123%,前三季度营收同比增幅超50%,业绩增长确定性强;高澜股份(300499)聚焦浸没式液冷模组,成功进入英伟达供应链,订单排至2027年,受益于浸没式液冷高增速红利;中科曙光(603019)液冷技术市占率达58.8%,浸没式技术壁垒高,适配华为等国产芯片,兼具技术优势与国产替代属性。

主线三: 芯片与电源——算力核心的“心脏”与“血液”

算力芯片是AIDC的核心硬件,电源则是高功率算力设备的必备配套,优先选择技术领先、进入头部供应链的标的。

寒武纪(688256)作为国产AI芯片龙头,智能芯片算力强劲,2025年营收增速预期达170%,直接受益于国产算力替代浪潮;麦格米特(002851)是国内唯一进入英伟达GB300电源供应链的企业,在高功率电源领域具备独家优势,业绩增长确定性极强。

主线四: 光通信——算力互联的“神经脉络”

AIDC算力规模扩容与算网互联互通,离不开高速光模块支撑,800G产品需求旺盛,1.6T技术迭代在即。

中际旭创(300308)是全球光模块龙头,800G产品市占率领先,订单排至2026年,1.6T研发进度行业靠前,充分受益于全球数据中心设备市场20-25%的年增速。

三、 风险提示与投资策略

(一) 需警惕四大核心风险

AIDC行业虽景气度高,但仍存在潜在风险需警惕:一是能耗指标限制,部分项目可能因能耗审批问题延缓落地;二是远期算力过剩风险,行业扩张过快可能导致部分中小企业机柜利用率不足,当前智算中心平均利用率仅20%-30%;三是海外制裁加剧,核心芯片供应受限可能影响部分企业产能;四是技术迭代风险,液冷等技术路线若出现颠覆性突破,可能导致现有龙头竞争力下降。

(二) 核心投资策略

1. 优先选择绑定大厂(字节/阿里/英伟达)、液冷技术壁垒高、机柜交付/订单确定性强的标的,规避无实际业绩支撑的概念炒作个股;

2. 赛道层面,优先布局液冷温控、AI服务器、光模块等高景气细分,其次关注IDC运营与国产AI芯片;

3. 操作层面,2026-2027年是AIDC业绩兑现关键期,可中长期持有核心龙头,同时跟踪运营商招标量、机柜上架率、算力租赁价格等验证指标,动态调整持仓。

结语

AIDC作为人工智能发展的“数字底座”,其景气度与AI产业深度绑定,在政策规范、需求驱动、技术突破的三重共振下,行业将迎来高质量发展新阶段。投资AIDC,本质是把握算力基础设施的产能扩张与国产替代红利,唯有聚焦具备核心壁垒、业绩确定性强的龙头企业,才能在行业分化中把握机遇,分享算力时代的增长红利。