2026年1月2日,李彦宏签发一纸公告,正式揭开百度AI战略中最关键却最沉默的一环——昆仑芯,已以保密形式向港交所递交上市申请。

这一动作看似低调,实则震动市场。消息公布当日,百度美股股价应声大涨15%,市值一举突破500亿美元。资本市场正在用最直接的方式表达对这家互联网公司芯片故事的态度。

过去多年,百度被贴上“应用派”标签,李彦宏本人甚至曾直言“芯片不直接产生价值”。但事实是,自2011年起,百度就在默默布局芯片,比谷歌启动TPU研发还早一年。如今,随着昆仑芯独立运营、技术突破、商业化落地三箭齐发,并冲刺IPO,一个清晰的信号已然释放:百度不仅要玩转大模型,更要掌控支撑大模型的底层算力命脉。

从幕后到台前

昆仑芯的“破茧”时刻

昆仑芯的诞生,源于百度对AI基础设施的长期焦虑。

早在2011年,当深度学习在全球尚处于实验室的萌芽阶段时,李彦宏就极具前瞻性地组建了百度的芯片研发团队。这一布局甚至比科技巨头谷歌启动其著名的TPU研发还要早一年。

经过七年的潜心研发,2018年,百度首款自研AI芯片“昆仑”问世。2021年,这项业务正式独立为昆仑芯科技有限公司,并完成了首轮融资。当时估值已达到130亿元,但外界仍存疑虑:一家互联网公司真能做好芯片这门硬科技生意吗?

面对质疑,昆仑芯用扎实的产品迭代给出了回答。在CEO欧阳剑的带领下,团队在四年内完成了三次关键的产品迭代。2020年第一代主要用于内部验证;2021年第二代实现量产商用;2024年第三代昆仑芯P800已能全面支撑大模型的训练与推理。

如今,百度内部绝大多数AI推理任务都运行在P800芯片上。技术突破不止于此,2025年上半年,昆仑芯成功点亮了基于P800芯片的三万卡集群。

这一成就的技术含义极为深刻——该集群能够同时承载多个千亿参数大模型进行全量训练,并可支持上千家企业同步进行百亿参数模型的精调优化。

大规模AI集群的构建与稳定运行是业界公认的高门槛。随着集群规模扩大,故障率往往呈指数级增长。

国内能构建万卡级别集群的企业本就屈指可数,昆仑芯亮出的技术肌肉不容小觑。

而其商业化能力同样得到了验证。2025年8月,昆仑芯一举拿下中国移动价值十亿级的集采订单,在关键的“类CUDA生态”三个标包中均获得了主要份额。招商银行、南方电网、吉利汽车等头部企业也开始了昆仑芯芯片的部署。交付规模从几十卡到万卡不等,证明了其在百度生态外的市场接受度。

市场的信心,根植于昆仑芯实实在在的技术进展与产品节奏。

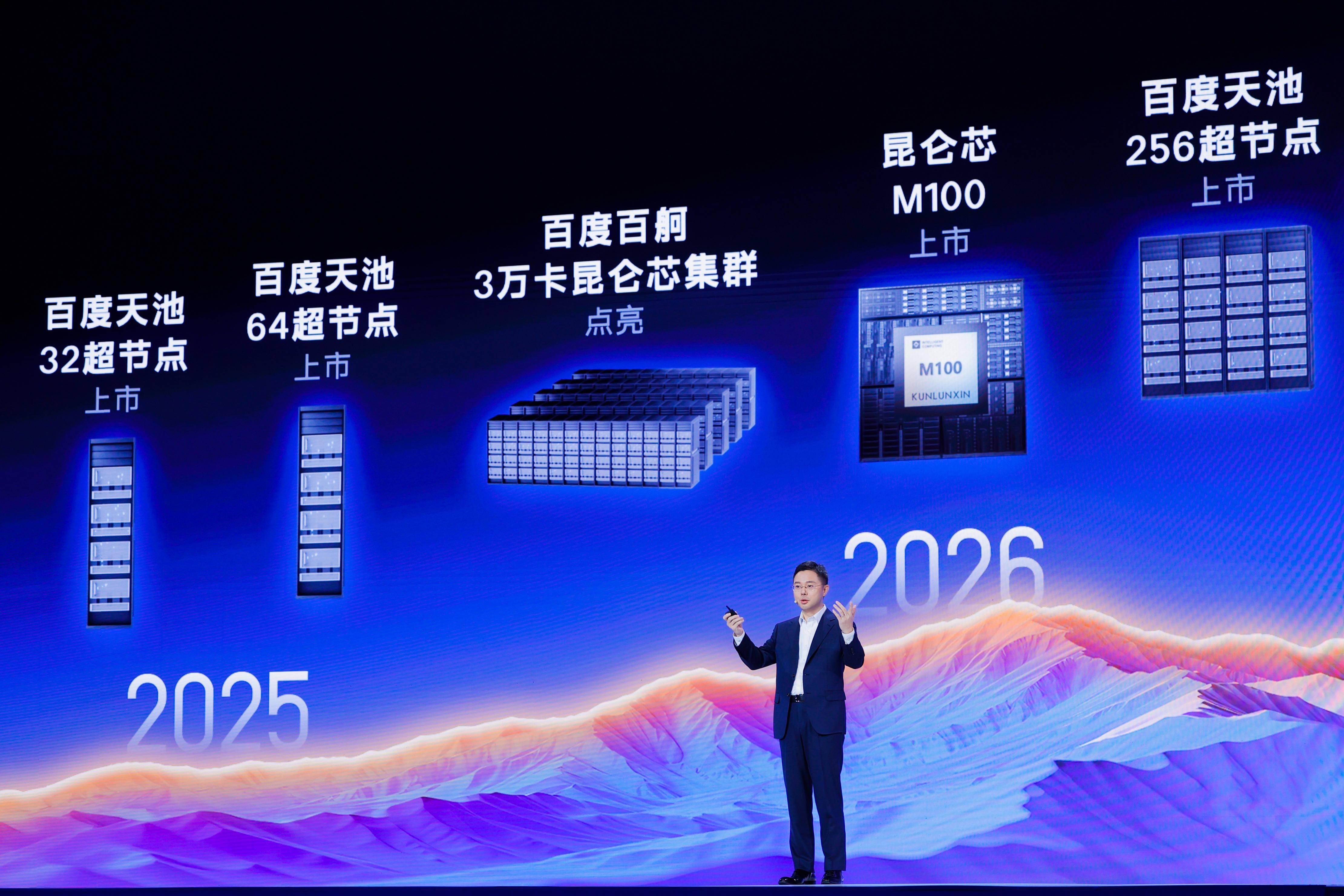

2025年百度世界大会上,百度智能云事业群总裁沈抖高调披露了昆仑芯的五年计划与成绩单。据透露,昆仑芯两款全新AI芯片产品M100和M300,将分别于2026年、2027年上市;基于昆仑芯的新一代超节点“天池256”和“天池512”,亦计划于2026年正式推出。沈抖承诺,未来五年,昆仑芯将保持每年推出新品的节奏。在百度内部,将此类“军令状”式的承诺赋予芯片业务,实属罕见。

面向未来,百度已锚定更宏伟的目标:计划在2030年,将基于昆仑芯的单一集群规模扩展至百万卡级别。这一蓝图,凸显了其在算力基础设施领域的长远野心。

百度为何此时打出“芯片牌”?

美国对华高阶AI芯片出口管制层层加码,英伟达高端GPU供应受限,国产替代从“可选项”变为“必选项”。IDC数据显示,2024年中国GPU市场中,英伟达虽仍以70%份额领先,但华为昇腾以23%紧追,昆仑芯则稳居第三——这已是国产阵营中的关键一席。

在国产AI芯片迎来历史性窗口期的当下,李彦宏终于将手中这张“王牌”亮了出来。

李彦宏在公告中明确指出,分拆昆仑芯“对百度和昆仑芯均有利,符合股东整体利益”。这背后,是一套精密的战略算计。

独立上市能更真实反映昆仑芯的价值。按最新融资数据,其2025年7月投后估值已达210亿元。若参考寒武纪等同行在资本市场的表现,一旦登陆港股,估值有望冲击千亿人民币。而百度作为控股股东,不仅能享受股权增值,还可通过减持或质押获取流动性,反哺AI主业。

芯片研发烧钱且周期长,独立融资渠道能让昆仑芯直接对接资本市场,减轻百度集团财务压力。同时,双方管理层也能更聚焦各自赛道——百度专注大模型与应用生态,昆仑芯深耕算力底座。

更重要的是生态野心。昆仑芯一旦上市,更多资源进来,把生态这块做好,能打开更大空间。眼下,国产芯片的竞争已不仅是硬件性能之争,更是软件栈、开发者生态、工具链的全面较量。上市带来的资金与品牌效应,将加速昆仑芯构建自己的“类CUDA”生态。

其实,在这个时间点分拆昆仑芯,是百度在内外因素交织下的必然选择。李彦宏在芯片战略上的态度,曾一度让外界感到矛盾。就在2025年11月,他还公开抛出论断:“芯片不直接产生价值,真正的价值来自应用。”言下之意,似乎更看重AI的应用层。然而,短短两个月后,推动昆仑芯上市的重磅举措便迅速落地。

这看似矛盾的背后,实则是对市场机遇的精准捕捉。

昆仑芯冲刺上市之际,中国AI芯片行业正经历着深刻变革。

Bernstein最新报告预测,2025年英伟达在中国市场的份额将从2023年的66%下降至54%。该机构指出,美国政府对AI芯片的出口限制,意外为中国本土芯片企业创造了成长契机。

报告还提到,华为、寒武纪与海光信息等中国本土芯片制造商的重要性正逐步提升,预计中国AI芯片市场的国产化率将从2023年的17%,快速增长至2027年的55%。

与此同时,资本市场的热情已被点燃。寒武纪、摩尔线程、沐曦等公司的上市故事,展现了市场对AI芯片概念的巨大追捧。1月2日,壁仞科技登陆港交所,开盘后股价大涨,首日收盘价较发行价上涨75.82%,市值达到826亿港元。这些公司的IPO普遍受到热捧,被称为新的“打新之王”。

AI算力爆发与国产替代的双重刚需,昆仑芯的业绩蓝图显得尤为诱人。而李彦宏意图通过资本市场的力量,为百度的AI心脏——算力基础设施,注入一剂强心针。

百度的AI终局

从应用到基础设施

昆仑芯的独立上市,标志着百度正在完成其AI战略的最后一块关键拼图。它从一个AI应用巨头,向AI基础设施提供者悄然蜕变。

长期以来,百度在AI领域的布局常被外界解读为“重应用、轻底层”。从早期的自动驾驶、智能音箱,到近年的文心大模型,这些面向消费者的应用确实更为公众所熟知。

但昆仑芯的崛起与上市,揭示了李彦宏更深层次的战略耐心与完整蓝图。如今,百度正试图构建一个从底层到顶层的完整AI闭环:自研芯片、自研大模型加自研云平台。

在这个体系中,昆仑芯扮演的角色远不止是成本控制工具,更是百度的技术护城河。它确保百度在算力层面实现自主可控,避免在关键时刻被“卡脖子”。

通过软硬件的深度协同优化,昆仑芯能显著提升百度整体AI业务的运行效率,形成难以复制的差异化优势。

港交所与投资者正在审阅那份承载秘密的申请。若昆仑芯顺利IPO,它将成为中国AI芯片领域又一家公众公司,与华为昇腾、寒武纪等共同撑起国产算力的脊梁。而对百度而言,这不仅是一次资产证券化操作,更是一场战略升维:从AI应用玩家,蜕变为AI基础设施提供者。

李彦宏打出的这张“芯片牌”,已经引发了资本市场的第一波欢呼。接下来,所有人都在等待联交所的回应,以及那份即将公开的招股书,它将详细揭示这家百度“芯”脏的真实成色与未来蓝图。无论如何,中国AI算力大战的牌桌上,又多了一位手握重筹的玩家,一场围绕智能时代核心基础设施的竞争,正愈演愈烈。