近期AI板块利好频频

首先是海外AI需求复苏,6月11日,英伟达黄仁勋计划在欧洲投资建设20家“AI工厂”,黄仁勋认为欧洲的AI算力将在两年内增长10倍。这20家“AI工厂”能够帮助欧洲科技企业的AI革命,并推动欧洲工业企业成为AI的领跑者。

国内方面,本月,字节跳动发布多款AI应用产品。豆包Tokens使用量加速增长,AI应用工具成为需求主力。全球前10的手机厂商中,有9家和火山引擎深度合作;主流车企中,有8成以上的车企都接入了豆包大模型。豆包大模型也在金融界不断深化合作,已服务70%的系统重要性银行、数十家券商和基金公司

国盛证券近期发布研报称,光模块(CPO)正迎价值成长的“春天”。光模块(CPO)的驱动逻辑为:产品技术升级+价值升级+市场格局稳定。目前海外算力复苏趋势已经较为显著,国盛证券看好算力产业链相关企业如光模块行业龙头。

英伟达股价已经创历史新高,国内的光模块(CPO)企业,经过大幅杀跌后,不少企业已经从底部翻倍,甚至有些公司都创新高了(如新易盛)

CPO板块是否迎来机会?

中际旭创,新易盛,天孚通信,作为中国高端光模块的优秀代表,被市场称作“CPO三巨头”。今天廖先生就来分析一下,三巨头各自的优劣势,以及最新财报的含金量情况。

(为什么不分析剑桥科技?因为剑桥科技的光模块业务占比只有13.47%,光模块不是剑桥的主业)

先对三家公司做个基本介绍:

第一家,中际旭创

市值:1538亿

公司亮点:2024 年全球光模块排行公司在发货量、营收和市场份额地位综合排名第一(数据来源和弦产业研究院)

公司三大优势:

(1)行业地位高:全球第一梯队,800G 市占率超 40%。在400G 时代(2020-2022 年),

公司市占率约 30%,与 Coherent、新易盛形成三足鼎立格局。但是在800G 时代(2023 年起),公司技术实力迅速崛起,2023 年全球 800G 光模块出货量占比超 40%

1.6T 布局:预计 2025 年量产,目前与英伟达、谷歌等联合测试,有望延续先发优势。

(2)绑定海外云计算巨头,高端光模块定价权高。公司是谷歌第一大光模块供应商,

800G 份额超 50%。是亚马逊光模块主要供应商之一,800G 份额约 30%-40%(与新易盛竞

争)。是Meta和微软400G 主力供应商,同时800G 逐步供应占比逐渐上升

(3)国内行业地位稳固,在数据中心市场,公司光模块份额约 25%,客户包括阿里云、腾讯云、华为等。在电信市场(5G 前传/中传),份额约 10%,低于光迅科技(30%+)。

第二家,新易盛

市值:1222亿

优势:技术储备充裕、客户资源丰富、成本控制领先

公司亮点:

(1)高端光模块的销售占比不断提升带动盈利提升

(2)技术储备充裕,海外工厂产能整体规模进一步扩大,公司还是业内首家推出800G LPO的企业(LPO比CPO功耗更低,密度更高)

第三家,天孚通信

市值:583亿

优势:公司是光模块上游零部件厂商,第一大客户是Fabrinet,而Fabrinet和中际旭创是竞争对手

公司亮点:

(1)泰国工厂已经投产,公司在硅光产业链上拥有独特优势。公司在FAU、透镜阵列等定制化开发能力、大客户的光引擎代工经验以及不与客户竞争的产业链独特定位,有望令公司开拓更大市场。

(2)公司绑定下游各大头部厂商,将受益于 25 年 800G、1.6T 的放量,以及 CPO 的长期渗透趋势

看完了三巨头的介绍,接下来廖先生采用经典的杜邦分析法,为大家解析这家公司的综合含金量

(杜邦分析法的核心指标是净资产收益率(ROE),巴菲特做投资时特别看重这个指标。杜邦分析法的好处是能够直观的反映公司的盈利能力、运营效率以及财务杠杆)

一、先看第一个指标,三大公司的盈利能力(销售净利率)

该指标企业每卖100元产品,能够赚多少钱

三大CPO巨头中,天孚通信是常年优秀生,销售净利率能够常年维持在30%以上,相当于每卖100元就有30元的净利润,而且近几年该项指标还在逐年升高。抱住大客户(Fabrinet)的大腿确实有用

中际旭创和新易盛的销售净利率都在逐年升高,表明公司的议价权越来越高。但是让人意外的是中际旭创,作为综合实力全球排第一的企业,销售净利率却是这里面最低的。

销售净利率:天孚通信台>新易盛>中际旭创

二、再看第二个指标,三大公司的运营效率(总资产周转率)

该指标考察企业的资产周转速度,周转速度当然越快越好

三大CPO巨头中,中际旭创是做的最好的,总资产周转率在近几年逐年升高,意味着公司的运营效率越来越高。新易盛和天孚通信数据不稳定,波动大,表明公司该项指标受行业周期影响大

总资产周转率:中际旭创>新易盛>天孚通信

三、再看第三个指标,三大公司的财务杠杆(权益乘数)

该指标考察企业的企业负债程度,高杠杆能放大收益但增加风险,该指标只能同行对比,不能跨行对比,比如制造业杠杆通常高于消费品行业

三大CPO巨头中,

天孚通信的财务杠杆虽然是最低,但是每年都在稳定增长。非常稳健的扩张

中际旭创和新易盛的财务杠杆自2024年以来有所增加,表明两家公司有一定的扩产。轮扩产幅度,新易盛更胜一筹

权益乘数:新易盛>中际旭创>天孚通信

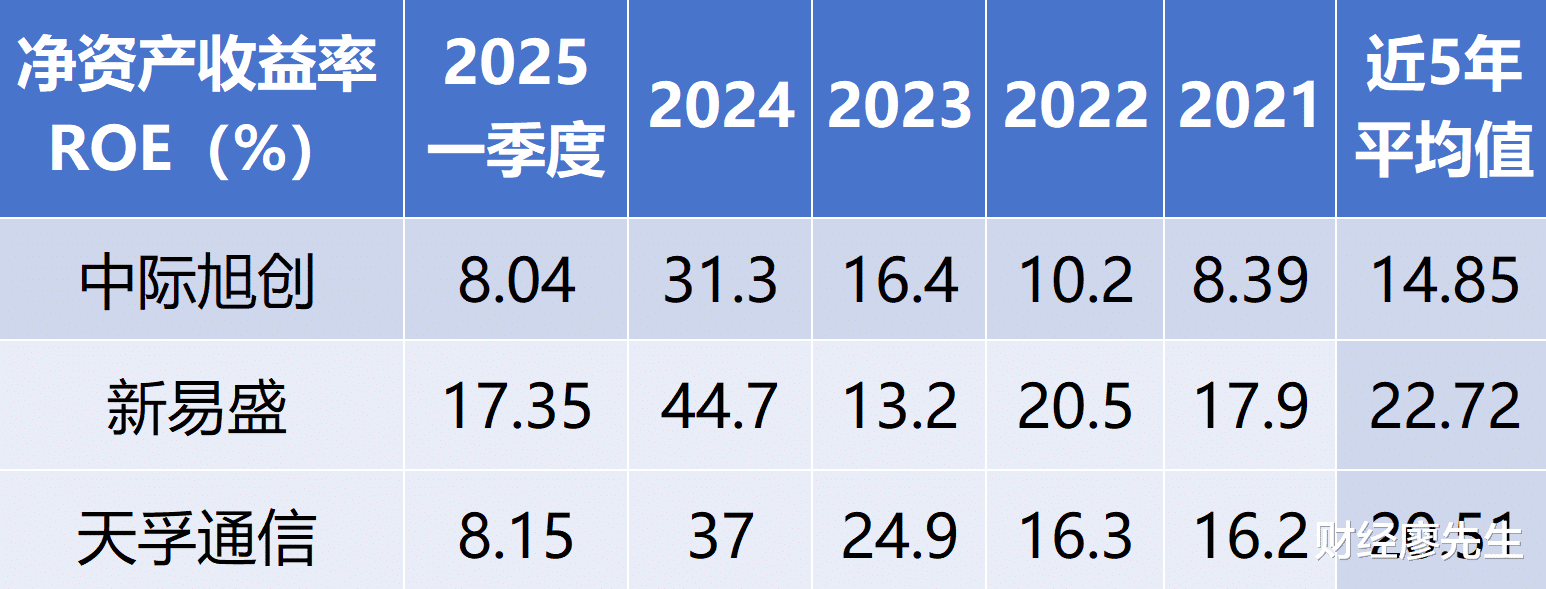

最后,结合上述三大指标,计算公司的净资产收益率(ROE),看看哪家CPO公司的含金量更高

净资产收益率(ROE),通俗来说,就是公司每投入100元,每年能为股东赚取多少元的净利润。(如净资产收益率 10%,意味着公司每投入100元,每年能为股东赚取10元的净利润。)

净资产收益率(ROE)=销售净利率 × 总资产周转率 × 权益乘数,即把上面三个指标相乘即可。

净资产收益率(ROE)排名:

第一名是新易盛,不过新易盛的净资产收益率(ROE)波动大,在行业增长期公司的业绩弹性更高

第二是天孚通信,公司的净资产收益率(ROE)每年都在增长,意味着公司在近几年每投入100元,能为股东赚取的净利润越来越高。

第三名是中际旭创,公司的净资产收益率(ROE)波动也大,表明在行业增长期公司的业绩弹性也高

三家公司的近期股价走势也反映了三家公司的净资产收益率区别,在海外AI需求复苏背景下:

比如业绩弹性最高的新易盛股价已经从46元涨到126元,涨了1.6倍

业绩弹性次高的中际旭创股价已经从66元涨到138元,涨了1倍

业绩弹性低的天孚通信股价已经从40元涨到75元,涨了0.8倍

大家更加看好哪家公司呢?欢迎在评论区留言

评论列表