2026年1月1日,北京超级玩咖科技有限公司(品牌名:Suplay)正式向港交所递交A1上市申请,拟登陆主板。

在港交所那份长达数百页的招股书中,一个藏在第182页附注里的数字组合,像一道隐秘的裂痕,暴露了Suplay的真实质地:公司为库存卡牌计提的跌价准备高达3630万元,而这些卡牌本身的账面价值仅为2650万元。

财务上这意味着,Suplay管理层承认仓库里的大量商品可能已严重滞销,甚至丧失了基本流动性。这种“准备超过本体”的异常处理,通常出现在行业剧变或产品彻底失去市场的企业账目上。

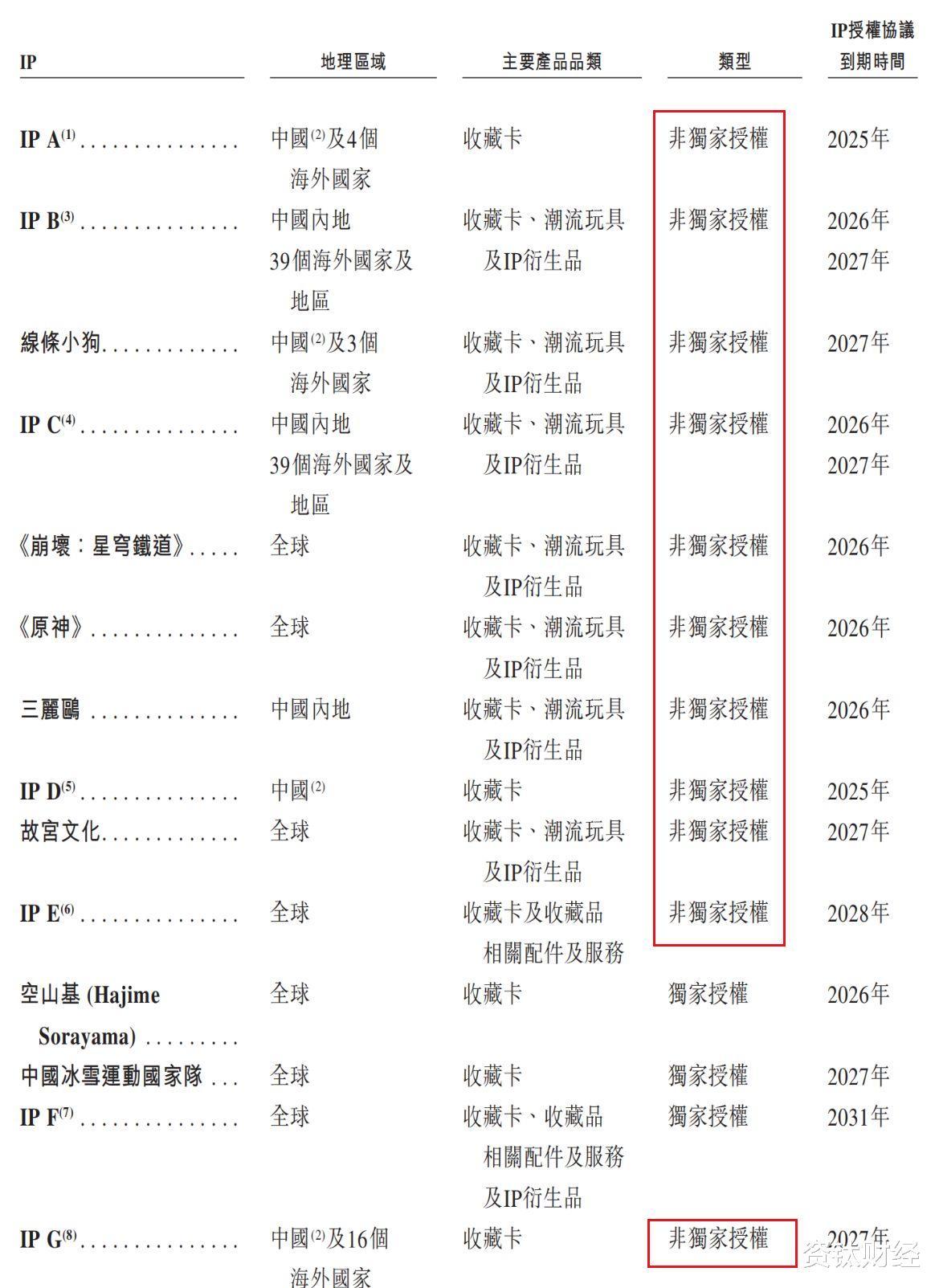

与此同时,另一组数字揭示了问题的根源:截至2025年9月30日,公司来自第三方授权IP的产品收入占比高达95.9%,自有IP收入占比仅4.1%,几乎未形成有效支撑。

危险信号

存货跌价准备反超存货价值的财务异常,成为解读Suplay经营现状的残酷入口。招股书数据显示,截至2025年9月末,公司存货跌价准备高达3630万元,期末存货账面价值仅为2650万元。

“这相当于公开承认,仓库里的商品不仅卖不掉,可能连覆盖处置成本都困难。”一位资深财务分析师指出这种数据的极端性。

行业环境进一步加剧了库存风险。2024–2025年,潮玩卡牌行业增速从35%骤降至12%,市场热情明显退潮。头部企业卡游2024年存货周转天数为66.3天(据雷报2025年3月报道),而Suplay未披露具体数值,但结合其高额跌价准备可判断,其库存变现能力显著弱于行业头部水平。

回款端的压力同步显现。Suplay的贸易应收款项从2023年末的1390万元飙升至2025年9月末的3410万元,增幅达145.3%。回款周期拉长不仅直接加剧现金流压力,更暴露了公司在经销商面前议价能力的持续弱化。

模式真相

表面上的潮玩新贵,实质是精准捕捉风口的“高级IP搬运工”。Suplay不具备强势原创IP能力,产品设计仅止步于“贴图+工艺升级”,缺乏自有世界观与内容叙事支撑,难以形成用户情感绑定.

其商业模式内核,接近美国球星卡巨头Panini的二次元复刻逻辑:通过获取《原神》《哈利·波特》《迪士尼》等顶级IP授权,以特殊工艺制造稀缺性,再借二级市场炒作放大消费欲望。

但与Panini多品类IP布局分散风险不同,Suplay对头部第三方IP的依赖度已达极致。招股书显示,其自有IP包括Rabbit KIKI、OHO大叔及水波蛋,2024年自有IP收入占比为14.4%,2025年前三季度进一步降至4.1%,几乎无法形成营收支撑。

“Suplay展现的是资源整合与渠道铺货能力,而非文化创造能力。”一位行业观察人士直言,其本质是“IP套利平台”,盈利逻辑完全依附于第三方IP的热度周期,缺乏可持续性。

盈利困境

高昂的IP授权费正在持续侵蚀利润,构成Suplay商业模式的核心效率悖论。尽管单包卡牌售价高达59.9–89.9元,2024年毛利率为52.1%,但盈利质量远不及同行头部企业。

本土对手卡游在其招股书中披露,2024年营收达100.57亿元,凭借奥特曼、叶罗丽等核心IP的强市场渗透力,以及规模化生产带来的成本控制,保持了行业领先的盈利效率。

反观Suplay,高昂的IP授权成本叠加经销商返利、市场推广等费用,导致其2024年净利润为4911.5万元,净利率约17.5%。当消费者以近千元在二级市场购入一张Suplay的《原神》卡牌时,支付的溢价大多流向IP持有方、经销商与炒家,Suplay自身更像这条价值链上工艺精湛却利润空间受限的“代工厂”。

股东博弈

第二大股东米哈游的双重身份,构成了Suplay发展中最微妙的竞合关系。米哈游持有其11.86%股份,副总裁吴頔出任非执行董事,这种战略投资曾被视作行业协同的典范——Suplay获得顶级IP资源,米哈游借助成熟渠道快速变现衍生品价值。

但这份平衡正被悄然打破。2025年11月,米哈游旗下HoYoverse官网上线《崩坏:星穹铁道》官方纪念收藏卡,限量5000套、单价198元。这一动作规模虽小,信号却极为明确:IP源头方正在觉醒,凭借自有流量与用户基础,完全有能力绕过中间商直接触达终端消费者。

对Suplay而言,这堪称釜底抽薪。其核心竞争力本就源于头部IP的渠道分发能力,一旦IP方亲自下场布局衍生品,中间商的价值将被大幅稀释,生存空间面临挤压。

全面围堵

米哈游的反向入局,只是Suplay三重竞争挤压的一个缩影。这家公司正陷入上游、平级、下游的全方位围堵,而自身护城河本就脆弱不堪。

上游端,迪士尼、华纳兄弟等IP方纷纷加强衍生品自主运营,缩短分销链条,Suplay面临授权续约难度增加、授权费上涨的双重压力;平级端,卡游等本土企业以高性价比、多IP布局形成降维打击,国际巨头Panini也加速布局二次元领域,挤压高端市场;下游端,二级市场热情退潮,卡牌溢价大幅缩水。

渠道失控进一步加剧了危机。Suplay核心依赖经销商铺货,DTC渠道占比较低,既无法掌握终端用户数据以优化产品,也难以调控市场价格与库存周转。Card Hobby平台数据显示,2025年12月,《黑塔SP》卡牌成交价仅320元左右,较高点(2025年5月约1100元)跌幅超70%;当二级市场溢价从300%跌至50%以下,公司缺乏有效手段稳定市场预期。

创始人之困

公司治理层面的隐患,进一步限制了Suplay的破局能力。公司虽设有独立董事,但创始人黄万钧持股72.86%,掌控绝对话语权,中小股东保护机制存在明显缺失,这种高度集中的股权结构虽能提升决策效率,却也暗藏战略误判风险。

更关键的是长期战略的缺位。在所有公开记录中,黄万钧从未就自有IP孵化、全球化布局或技术投入发表过系统性观点。与泡泡玛特创始人王宁频繁公开分享IP生态构建理念、持续加码自有IP孵化不同,黄万钧极少提及长期战略,二人的商业基因截然不同:黄万钧是潮玩界的“快刀手”,擅长在IP红利期内完成从授权到铺货的全链路速通;王宁则是耐心的“园丁”,甘愿承受新IP漫长的培育周期。

“黄万钧解决了‘怎么卖’的问题,但始终未回答‘为什么是你来卖’。”一位投资者点评道。当渠道优势不再、IP方觉醒,中间商的价值会迅速归零。若Suplay能借助上市募资加大自有IP孵化,或优化渠道结构提升DTC占比,有望缓解困境,但从现有布局看,这一转型面临时间紧、成本高的双重挑战。

上市敲钟的鎏金余音,或许能暂时掩盖招股书附注里的刺耳警报。但当潮水不可逆转地退去,所有人都将看清,Suplay六年时间堆砌的,究竟是能抵御风浪的城堡,还是会被资产负债表真相淹没的沙雕。

3630万元与2650万元的倒挂,不仅是财务异常数据,更是其“IP依赖+渠道分销”模式的精准隐喻——缺乏自有核心能力,仅靠资源整合搭建的帝国,终究如纸牌般脆弱。

Suplay的上市冲刺,恰似退潮前在沙滩上堆砌最后的沙堡。潮水终将涌来,届时能留存的,唯有那些手握自有IP、核心技术与用户根基的企业。

而对黄万钧而言,上市是获得继续“资源整合”游戏的更大筹码,还是被迫走出舒适区、开启一场关于“创造”的陌生远征?这或许是Suplay故事后半程最核心的看点。(资钛出品)