2026年,一场关于“具身智能”的革命正在全球蔓延。开年的CES 2026盛会,不仅展示了各类电子产品与高端设备,更汇聚了来自全球的人形机器人。在参展的全球人形机器人厂商中,中国企业占据了半数以上的席位,成为展会上一道引人注目的风景线。

随着生成式AI与机器人技术的逐渐融合,曾经停留在实验室的人形机器人,正从原型机阶段迈向规模化试点,向更多应用场景拓展,走出国门、走向世界。被业界称为“人形机器人量产元年”的2025年刚刚落幕,其真实战果究竟如何?

近日,来自全球权威研究机构Omdia最新发布的《通用具身机器人市场雷达》报告,用一组硬核数据,揭开了这层神秘面纱。

当然,报告中聚焦的量产数据或许稍显保守,据【人形机器人发布】观察,仅国内如松延动力、逐际动力等一批头部厂商的出货量,便已超过榜单中“其他厂商”1350台的总和。同时需指出的是,人形机器人存在显著的尺寸规格差异,小尺寸与大尺寸机型在生产成本、技术门槛等维度截然不同。未来的量产数据统计有必要进行更细致的区分,否则可能模糊真实的技术与成本门槛,亦难以公允反映产业全貌。

▍量产竞赛:中国厂商的“碾压式”胜利

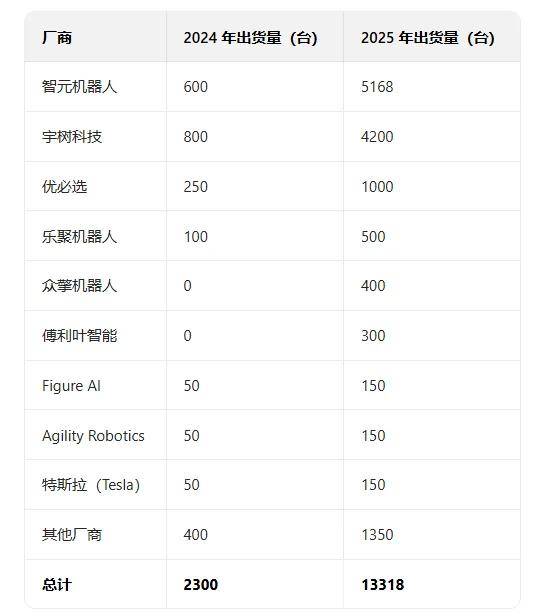

报告数据显示,2025年全球人形机器人总出货量飙升至13318台。这个数字,是去年出货量的近6倍。

一条陡峭的增长曲线,清晰印证了产业爆发的加速度。

更瞩目的是,这份含金量十足的榜单中,中国厂商呈现出压倒性优势,一举包揽榜单的前六名,在全球总出货量中占据主导地位。

智元机器人凭借5168台的惊人数据一骑绝尘,稳居全球第一。这家成立不到三年的年轻企业,凭借扎实的技术实力、强大的执行能力以及密集的市场布局,一举拿下全球近40%的人形机器人市场份额,迅速从新星成长为行业头部。

宇树科技紧随其后,以4200台的成绩位列第二。作为从四足机器人成功拓展至人形机器人领域的硬件巨头,其深厚的运动控制积累与多元化的产品矩阵,转化为强大的量产交付能力。

优必选则以1000台的出货量,构成了中国第一梯队的坚实第三极。作为“人形机器人第一股”,其商业化能力尤为突出。过去一年,优必选斩获近14亿订单,不仅为其量产提供动力,更为机器人提前锁定用武之地。

此外,乐聚机器人、众擎机器人、傅利叶智能等中国头部人形机器人厂商亦悉数上榜,这些企业各有千秋,或在特定技术路径上深耕,或在垂直场景中突围,走出了差异化的路径,共同构筑了一道难以逾越的“东方防线”。

相较之下,在舆论场上声量极高的海外明星企业,在量产成绩单上却显得有些黯然。特斯拉、Figure AI以及Agility Robotics三家出货量均为150台,合计市场份额仅约3%,与中国头部厂商形成了数十倍的量级差距。其中,特斯拉的量产时间一改再改,此前规划的2025年生产数千台Optimus的目标已然落空。

这份数据揭示出,中国凭借供应链整合、工程化效率与成本控制等方面的优势,在人形机器人量产这一环节上取得了阶段性的碾压优势。

▍量产并非唯一评判标准,八维模型下的战力图

当然,量产数据并不是评判人形机器人企业实力的唯一标准,Omdia的报告也并未止步于冰冷的数字。对于仍处于技术爆发前夜的人形机器人行业,产品的综合能力、技术前瞻性与商业落地潜力,共同决定了其未来的天花板。

为此,Omdia建立了一个包含八大维度的综合评估模型。

Omdia从产品形态与移动性能、负载能力、操作能力、感知与导航、AI学习能力、定制便捷、规模量产能力以及商业应用潜力八大维度对人形机器人厂商进行了综合评判,并用热力图模型的样式进行直观呈现,各厂商的长板与短板一目了然。

从图中可以清晰看到,智元机器人继续“霸榜”,在八项评估维度中的六项获得最高评级,是本次评估中获得最多最高评级的厂商。这证明了其不仅“能生产”,而且在技术上也构筑了深厚壁垒,尤其在硬件性能、操作能力与商业落地方面表现突出。

而在量产数据中处于下风的海外头部厂商,则在这项综合评比中展现出技术实力。

其中特斯拉与Figure AI凭借在AI学习、操作、感知等方面的深厚积累,在五项核心维度上获得最高评级,与宇树科技并列第二。这表明,海外厂商正持续深耕人形机器人本体,将其在人工智能、底层模型及高端硬件集成等领域的传统优势,注入人形机器人赛道。

特斯拉作为全球电动汽车领域的领导者,凭借跨界优势成为人形机器人赛道的重量级玩家,从2021年公布人形机器人概念到如今正在研发的Optimus V3,特斯拉在技术上一直保持领先水平。据悉,Optimus V3的性能将迎来全面升级,尤其是灵巧手与感知系统方面。虽量产进度不及预期,但技术整合能力不容小觑。

Figure AI可以说是全球最值钱的人形机器人初创企业,经过9月的C轮融资后,Figure估值攀升至390亿美元。资本青睐有加的背后,离不开Figure自身强大的技术实力,除全新升级的Figure 03外,Figure更令人惊叹的是其自研的Helix模型——全球首个能够对整个人形机器人上半身进行高频率、连续控制的视觉-语言-动作(VLA)模型。

Agility Robotics则选择走务实路线,锚定物流与制造业领域,专注于开发实用型人形机器人。其核心产品Digit看似简陋,但每一处设计都针对应用落地,地形适应性与负载能力直击物流仓储场景的行业痛点。

▍结语与未来

硝烟弥漫的2025年只是序章。Omdia预测,全球通用具身智能机器人市场将在2024年至2035年间保持约85%的年复合增长率。这意味着,出货量将从约3000台激增至260万台。这指数级的增长曲线背后,是AI技术、硬件成本与市场需求的三重共振。

未来的竞争格局,不会是单一维度的量产或技术比拼,而是技术突破、制造能力、生态建设、场景落地等多方面综合考量的“立体战争”。

中国厂商需在保持量产和工程化优势的同时,持续攻坚前沿AI模型与核心零部件技术,避免陷入“大而不强”的困境。海外厂商则需尽快破解规模化制造与成本控制的难题,将实验室里的顶尖技术转化为市场上买得到、用得起的商品。

(更多人形机器人赛道深度文章,请关注微信公众号“人形机器人发布”