从“代工龙头”到“科技制造领跑者”的蜕变

在消费电子行业增速放缓的背景下,立讯精密却以“技术复用+全球化布局”双轮驱动,实现消费电子、通信及数据中心、汽车三大业务的协同爆发。2025年前三季度,公司营收2209亿元,净利润115亿元,全年净利润预期突破170亿元,市值近4200亿元。这家曾被贴上“苹果代工”标签的企业,如何在AI时代完成从“制造”到“智造”的跃迁?本文将深度解析其增长逻辑。

1. 智能终端的“千亿蓝海”

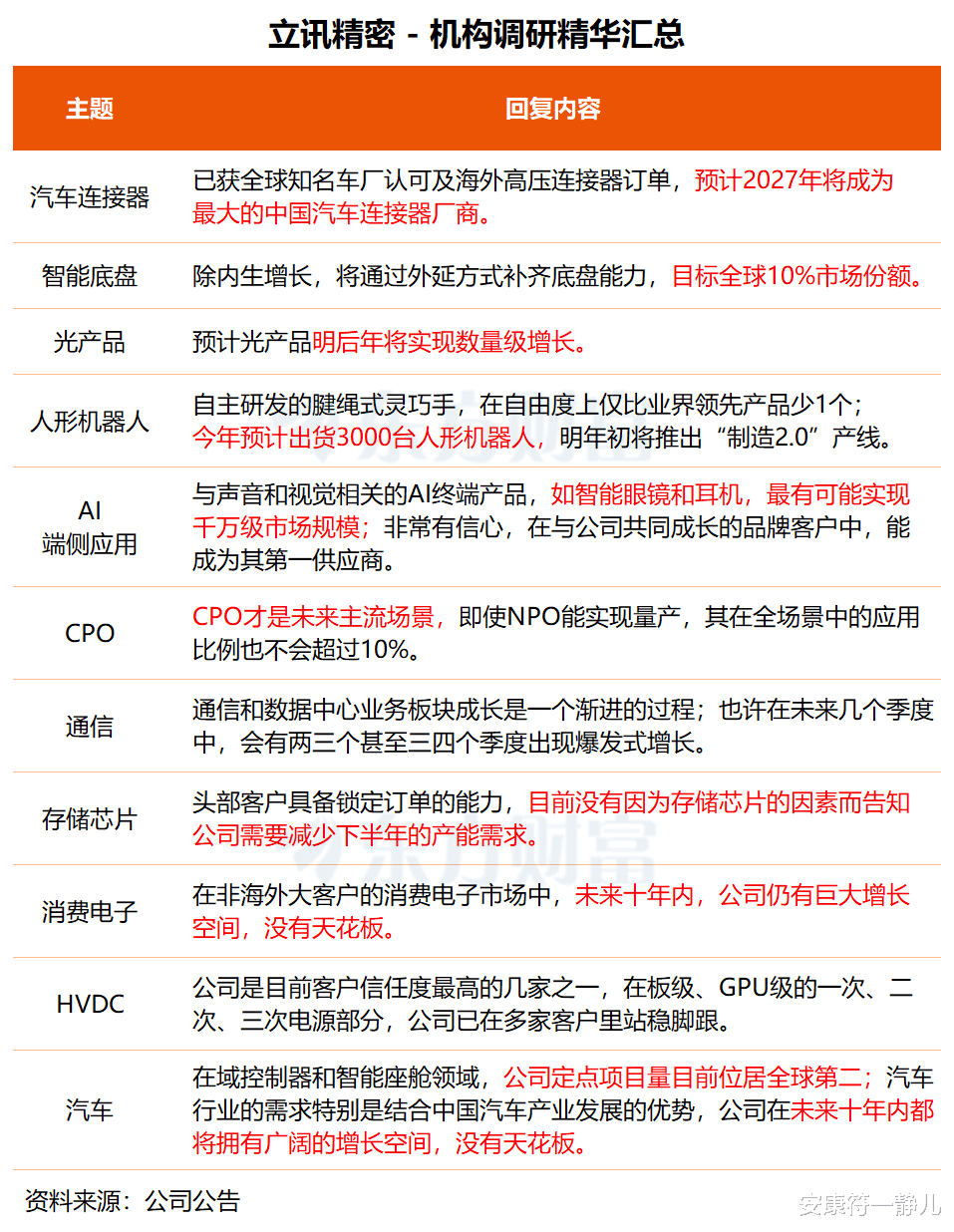

立讯精密认为,“完全取代手机的AI终端短期内难现,但与视觉、听觉相关的AI硬件将迎来爆发”。其布局的智能眼镜、耳机等产品,已切入Meta Quest3、苹果AR设备供应链,2025年相关订单预计增长超50%。凭借“零件-模组-整机”垂直整合能力,立讯在声学、光学领域的技术积累,使其成为全球少数能提供AI终端全栈解决方案的厂商。

2. ODM模式打开第二增长曲线

通过收购闻泰科技ODM资产,立讯从“代工”升级为“设计+制造”一体化服务商。2025年上半年,其消费电子业务营收978亿元,同比增长14.3%,ODM占比提升至35%。未来,AI手机、AI PC等端侧硬件需求爆发,立讯有望凭借“低成本+高良率”优势,抢占全球市场份额。

二、汽车业务:从“连接器”到“智能底盘”的野心1. 连接器:全球市占率剑指第一

全球连接器市场规模2000亿元,立讯通过“高压+高速+低压”全系产品布局,已获特斯拉、宝马等头部车企订单。2025年并购莱尼线束业务后,其汽车线束全球份额预计从5%跃升至15%,2027年目标成为“中国最大汽车连接器厂商”。

2. 智能底盘:外延并购补齐技术短板

在智能座舱、域控制器领域,立讯定点项目量全球第二;通过收购德国三电系统企业,其智能底盘技术覆盖线控转向、制动等核心环节。2025年,公司汽车业务营收预计突破200亿元,毛利率从13%提升至18%。

三、光通信与AI算力:抢占“东数西算”制高点1. 硅光技术:1.6T时代的技术卡位

立讯的800G硅光EML平台已量产,1.6T产品进入客户验证阶段。其自研的“轩辕平台”(支持448G铜互联)在OCP大会上引发关注,功耗较传统方案降低50%。预计2026年光通信业务营收将实现数量级增长。

2. 液冷散热:破解AI算力瓶颈

针对AI数据中心高功耗痛点,立讯推出“LPO+CPO+液冷冷板”组合方案,将光模块功耗从25W降至8W,助力客户PUE值降至1.1以下。该技术已获英伟达、AMD认证,2025年订单额超30亿元。

四、人形机器人:下一个“万亿赛道”的提前布局1. 全产业链能力:从代工到核心技术突破

立讯已实现谐波齿轮、轻量化关节模组等核心部件的自主生产,自研的“腱绳式灵巧手”自由度达15个(仅次于行业龙头)。2025年出货3000台机器人,2026年“制造2.0”产线投产后,产能将提升至10万台/年。

2. 工业场景先行:降本与场景落地并重

区别于特斯拉的“通用机器人”路线,立讯聚焦工业巡检、危险作业等场景,中标中国移动1.24亿元防爆机器人订单。其优势在于:

成本控制:复用消费电子供应链,单台成本较同行低30%;

快速迭代:依托30万员工的生产经验,量产周期缩短至6个月。

五、三大协同驱动长期增长1. 技术协同:消费电子的精密制造能力迁移至汽车、光通信领域;

2. 产能协同:全球105个生产基地支持弹性供应链;

3. 客户协同:苹果、英伟达、特斯拉等头部客户交叉赋能。

立讯的“跨领域技术通用性”是其区别于富士康的核心竞争力。随着AI硬件、智能汽车、人形机器人三大赛道的爆发,公司有望在2027年实现营收突破5000亿元。

当同业深陷“苹果依赖症”估值陷阱,立讯展现出超预期抗压能力:

逆势研发投入:2024年研发支出达106.8亿(占营收4.6%),重点投向SiP封装、汽车电子及AIoT领域,专利总量突破5000项。高研发转化率使AirPods Pro良品率领先同业15%以上。全球化制造网络:越南、墨西哥工厂产能占比提升至35%,有效规避地缘风险。越南基地已实现对手机模组的全流程覆盖,形成“多区域+多品类”的弹性供应链。精益生产深度:导入工业4.0架构的“灯塔工厂”,关键产品线自动化率达90%,人力成本占比降至6.3%,支撑其在苹果供应链价格博弈中维持毛利韧性。

七、平台化转型面临关键考验:

消费电子天花板隐现:手机/耳机市场进入存量时代,需在AR/VR、AI硬件等新赛道复制代工神话。与Vision Pro供应链的深度绑定成为近期重要观察点。

汽车电子长周期考验:车规级认证周期长、技术迭代快,当前营收占比仅5.5%,需加速突破Tier1供应商壁垒。800V高压平台线束的良率爬坡成为阶段性胜负手。技术话语权博弈:在半导体先进封装(如 Chiplet)、6G通信等前沿领域,需直面博通、鸿海等巨头的专利封锁。2023年与广达的专利互诉案凸显升级挑战。

董事长王来春的“老鹰重生”论揭示其转型决心——“必须经历拔掉旧羽毛的痛,才能获得新翅膀”。平台化战略意味着从代工执行者向联合开发者跃迁。

八、立讯精密的“中国智造”样本

立讯精密用十五年织就的制造网络,恰是中国供应链崛起的微观史诗。从代工红海到技术深水区,其平台化转型之路已行至关键隘口。当消费电子增长曲线趋于平缓,汽车与通信领域的布局将成为新增长极的双翼。而真正的胜负手,仍在于能否将精密制造的“织网能力”,升维为定义下一代智能硬件的“标准之力”。

未来价值锚点已清晰:消费电子基本盘提供现金流护城河,汽车电子打开第二曲线空间,通信/工业构成技术储备库。三者的精密咬合,方能支撑这个千亿巨头穿越周期高增长。

互动话题:

您认为立讯精密在人形机器人领域能否复制特斯拉的成功?

AI硬件爆发在即,您最期待立讯哪项技术落地?

欢迎留言讨论。