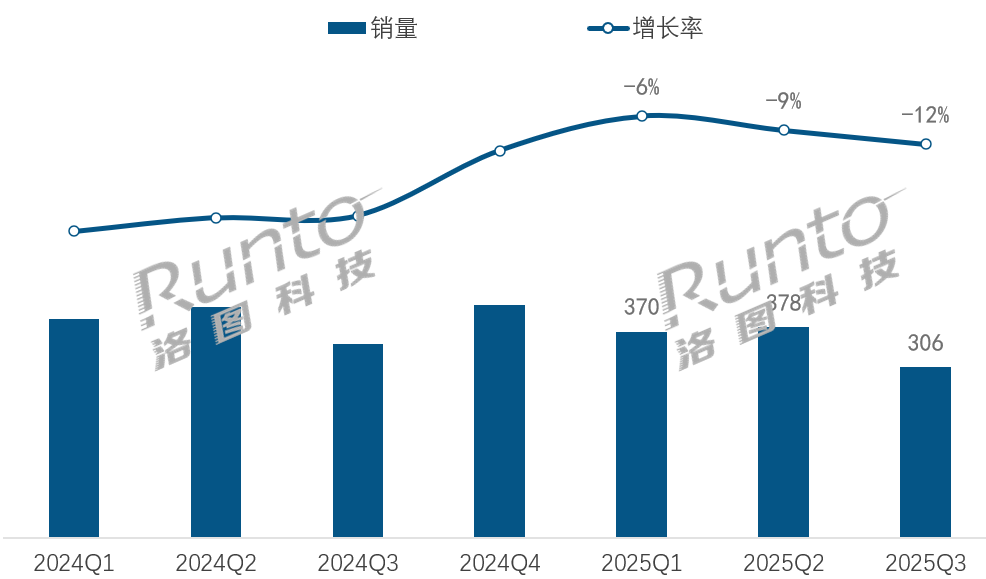

根据洛图科技(RUNTO)最新发布的《中国智能音箱零售市场月度追踪(China Smart Speakers Retail Market Monthly Tracker)》报告数据显示,2025年第三季度,中国智能音箱全渠道市场的销量为305.7万台,同比下降11.9%;市场销额为8.6亿元,同比下降4.0%;均价为280元,同比增长8.9%

第三季度的市场衰退幅度较上半年有所扩大,其原因抛开需求的持续低迷之外,主要来自于国补政策的拉力减弱。

2024-2025Q3中国智能音箱市场销量及变化

数据来源:洛图科技(RUNTO),单位:万台,%

不过,市场跌幅主要来自于线下市场,线上市场的表现则相对稳定,甚至是良好。根据洛图科技(RUNTO)线上数据显示,2025年1-9月的线上市场销量为620.9万台,较去年同期基本持平;销额为16.3亿元,同比增长6.1%。在规模止跌企稳的同时,产品在音质、语音技术、外观等方向均有升级,支撑着均价不断提升。

一、价格段结构:

200-299元市场销量翻倍;1000+元市场扩张显著

今年以来,小米、百度和天猫精灵全面提升了低阶无屏智能音箱产品的性能,天猫精灵X6、小度音箱Mate Pro,以及小米智能音箱Pro等新品均布局在200-299元价格段,特别是小米首款搭载“超级小爱”大模型的产品在上市之后成为爆款。

众品牌的合力,使得该价格段市场迎来了爆发式增长。根据洛图科技(RUNTO)线上监测数据显示,在2025年1-9月期间,200-299元价格段的销量实现翻倍,份额达到32.2%,成为线上市场中销量最高和增长最快的价格区间。

与此同时,更低价的老旧机型供应不断减少,因此200元以内智能音箱产品的销量份额持续下降。

在高端市场,近年来,带屏智能音箱受到竞品学习平板和移动智慧屏的冲击,呈现了断崖式下滑,此外随着国际音频厂商的高端产品陆续退出市场,1000元以上的产品销量大幅减少,到2024年的市场销量份额已不足1%。

2025年,华为凭借多年在高品质音箱赛道上的深耕,和Sound X4产品的出色表现,有效地推动了千元以上高端市场的增长。9月25日,小米发布了Xiaomi Sound 2 MAX,定价1999元,成为旗下最高端的产品,上市不到一周,销量便突破1000台。根据洛图科技(RUNTO)线上监测数据显示,前三季度的线上市场上,1000元以上价格段市场的的销量同比增长了42%。

华为、小米攻占高端市场并取得的成功,标志着国产品牌在声学技术的研发上正在追上甚至与传统国际音频大厂并跑。洛图科技(RUNTO)认为,在智能家居控制、大模型语音问答等生态场景的加持下,中国高端智能音箱市场蕴藏着巨大潜力,且国产品牌将持续对外资品牌形成有效冲击。

2024-2025Q3中国智能音箱线上市场价格段销量份额

数据来源:洛图科技(RUNTO)线上监测市场,单位:%

二、品牌竞争:

极高寡占型市场下,小米进一步增长,百度企稳回升,天猫持续下跌

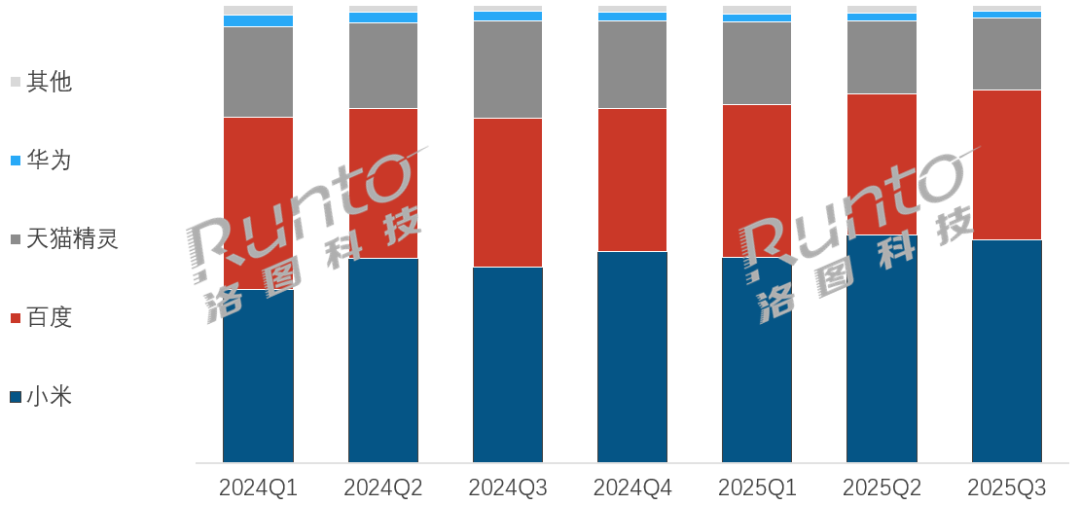

长期以来,百度、小米、天猫精灵这TOP3品牌的合计销量份额维持在90%以上。在2025年第三季度,这个占有率增长至了惊人的97.2%。数据证明,中国智能音箱市场是一个极高的寡占型市场。

在三者之间,实际上亦存在着市场表现的分化。小米在人车家生态融合,以及超级小爱两大优势的加持下,在2025年第三季度的市场销量份额达到了48.8%,同比增长6.0个百分点,长期领跑中国市场。

百度在经历了低端无屏产品和高端产品销量下滑的阵痛期后,凭借中高端带屏新品的增长,市场份额止跌企稳,在2025年第三季度的销量份额达到32.8%,同比小幅增长0.2个百分点。

天猫精灵则由于技术和新品的更新迭代缓慢,竞争力逐渐下降,市场份额连续下跌,第三季度的销量占有率约为16%。

2024-2025Q3中国智能音箱市场品牌销量份额

数据来源:洛图科技(RUNTO),单位:%

三、细分市场:

屏幕渗透趋于稳定;适老化新品推动大尺寸屏幕份额增长

从2024年开始,带屏智能音箱的渗透率停止了上升趋势,开始趋于稳定。一方面的原因在于产品新鲜度降温,好奇用户、城市老人陪伴场景和小孩学习场景已经到达一定的保有率,另一方面则来自于学习机和移动智慧屏等其它新兴电子硬件的入局,以及传统智能平板产品的共同挤压。

第三季度、百度和小米均发布了搭载大模型技术的带屏智能音箱新品。其中,小度智能健康屏主打老人看护和AI健康监测等定制化场景,而X10 Ultra在文心大模型的基础上搭载了DeepSeek,双核驱动使产品实用性大幅提升。小米则是对家庭屏Pro8进行了硬件升级,加入云台摄像头功能。所以,接下来,由AI大模型技术驱动的陪伴、看护等定制化场景将是智能音箱产品的发展方向之一。实际上,与其说是智能音箱产品的发展方向,不如说是,诸多的创新型消费电子产品并未形成典型的大赛道,各功能、形态还处于摸索性的排列组合中。

根据洛图科技(RUNTO)线上监测数据显示,受百度和小米新品带屏智能音箱上市推动,2025年第三季度,中国智能音箱线上市场中,屏幕的销量渗透率为17.4%,同比增长2.3个百分点,属于正常波动范围。

2023-2025Q3中国智能音箱线上市场屏幕渗透率

数据来源:洛图科技(RUNTO)线上监测市场,单位:%

在所搭载的显示屏幕中,目前8寸是最主要的尺寸。在第三季度,8寸屏幕的销量份额为57.0%,同比增长7.6个百分点。洛图科技(RUNTO)认为,接下来,更小的尺寸可能将继续萎缩下去,厂商应会陆续放弃。

此外,产品的适老化使得10.1寸大屏迎来发展契机,近年来的销量份额首次超过20%。

2024Q1-2025Q3中国带屏智能音箱线上市场尺寸销量份额

数据来源:洛图科技(RUNTO)线上监测市场,单位:%

四、市场预测:

2025年中国智能音箱销量为1420万台,下跌9.6%

当前正处在国家第四轮补贴和“双11”大促的叠加周期,尽管玩家数量不多,但预测智能音箱市场仍将保有一定的活跃度。

截至2025年9月,小米和百度今年已经发布了共计10款的新品。产品主打中高端市场,在声学、美学和语音技术等多方面升级,这将是市场回暖的主要驱动力之一。

此外,未来的智能音箱将全面搭载大模型。今年前三季度,大模型在智能音箱的销量渗透率已经达到了33%。

在规模方面,洛图科技(RUNTO)预计,在线上市场的支撑下,2025年中国智能音箱的全渠道市场销量将达到1420万台,同比降幅相比前三季度收窄至9.6%。

洛图科技(RUNTO)《中国蓝牙音箱零售市场月度追踪(China Bluetooth Speakers Retail Market Monthly Tracker)》报告包含蓝牙音箱零售市场的量额规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。

洛图科技(RUNTO)《中国回音壁零售市场月度追踪(China Soundbar Retail Market Monthly Tracker)》报告包含回音壁零售市场的量额规模、分渠道、品牌、产品配置的数据月度更新,还包括畅销机型及价格走势。

洛图科技(RUNTO)《中国音频线上零售市场月度追踪(China Audio Products Online Retail Market Monthly Tracker)》报告包含耳机耳麦、智能音箱、传统音箱、回音壁等产品线上市场零售量规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。