北京证券交易所官网显示,2025年11月24日,陕西瑞科新材料股份有限公司(以下简称“陕西瑞科”)收到第二轮审核问询函,目前,陕西瑞科尚未回复此轮问询。公司此次IPO拟发行股票不超过3900万股,拟募资金3.08亿元,用于贵金属催化剂新材料生产基地项目和稀贵金属资源再生利用项目(一期)。

陕西瑞科于2014年1月成功登陆新三板,2022年6月从基础层上调创新层后开启了上市辅导。2023年3月,陕西瑞科终止深交所主板上市计划,冲刺创业板。不过其在2024年3月主动撤回创业板申请,改道北交所。

值得注意的是,陕西瑞科在股权清晰问题、生产合规性、毛利率增长的真实性等方面遭北交所问询。

股权清晰问题待解,曾触发对赌协议

陕西瑞科成立于2003年8月26日,主要从事贵金属催化剂的研发、生产、销售、加工及失活贵金属催化剂回收再加工等业务。

招股书显示,陕西瑞科实际控制人为蔡某、蔡某煜、廖某玉,三人持股比例分别为27.69%、19.54%、8.05%,合计持股比例为55.28%。其中,蔡某煜系蔡某兄弟,廖某玉系蔡某配偶,三人签署了《一致行动人协议》,约定在协议各方均持有公司股份或担任公司董事期间持续有效。

北交所在首轮问询中要求陕西瑞科说明上述一致行动关系的安排是否符合北交所关于实际控制人的认定与锁定期安排的规定。

陕西瑞科在回复中称,蔡某三人作为前三大股东,又在公司分别担任董事长、总经理,副总经理,董事、副总经理的职务,并且三人能够对董事会的决策和公司经营活动产生重大影响。三人初始于2013年9月12日签署了《一致行动人协议》,协议到期后于2017年1月1日重新签订了《一致行动人协议》。

陕西瑞科表示,认定蔡某、蔡某煜及廖某玉为公司控股股东、实际控制人符合公司历史沿革及经营实际。蔡某三人所持公司全部股票办理限售登记,自本次公开发行并上市之日起12个月内不得转让。蔡某三人于2025年6月20日出具《关于稳定公司控制权的承诺函》,承诺自公司股票在北交所上市之日起36个月内,将采取有效措施以维持实际控制人对公司的控制权。

此外,招股书显示,陕西瑞科、控股股东及实际控制人曾与深高投、白俊峰、长峡金石、深创投、宝鸡红土,西安红土、河南红土、赣州悦时、中钰贤齐、雍德创盈签订对赌协议。

北交所要求陕西瑞科说明是否曾触发特殊投资条款,特殊投资条款是否真实解除,是否存在抽屉协议或其他替代利益安排。

陕西瑞科表示,公司曾因未在规定时间内完成上市触发回购条款。不过,宝鸡红土、西安红土、雍德创盈、长峡金石所持股份已经全部转让,对赌协议被终止。目前,公司相关特殊投资条款均已真实解除,不存在抽屉协议或其他替代利益安排,不存在纠纷或潜在纠纷。

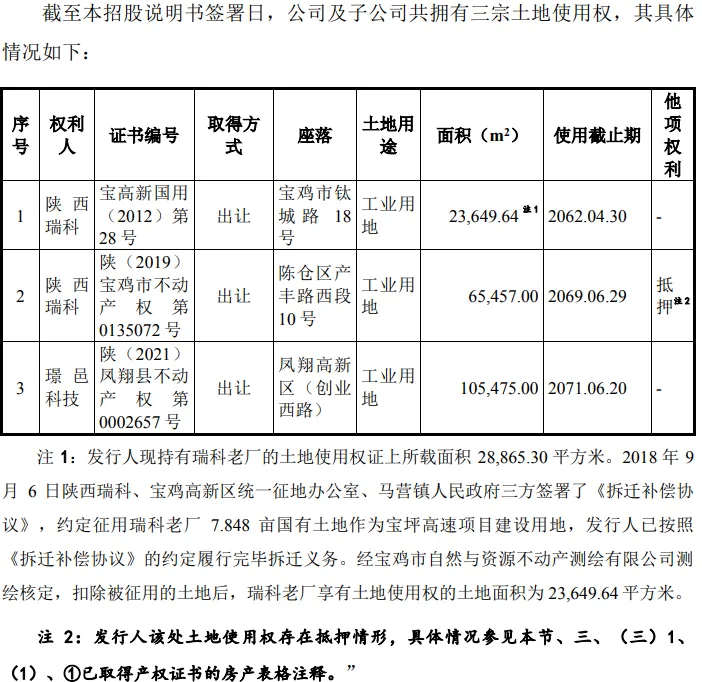

子公司未批先建 生产经营用地合规性遭问询

根据申请文件,陕西瑞科有一处房产因与土地建设规划冲突尚未办理产权证,一处房产抵押,一处土地使用权抵押,对应公司借款金额6700万元。

图片来源:陕西瑞科关于首轮问询函的回复

北交所要求陕西瑞科补充披露借款合同还款计划、是否构成债务违约及授信协议剩余额度。

对此,陕西瑞科回复称,目前,公司最高额授信额度为8.07亿元,授信协议剩余额度5.42亿元,已确定担保债权1.70亿元。

陕西瑞科表示,公司尚未到期的银行借款、银行承兑汇票等均处于正常状态,不存在债务逾期或违约情形,也不存在最高额保证人实际承担担保责任的情形。

除此之外,公司实际控制人及其配偶名下的工资薪金积累、个人及家庭积蓄、家庭房产和理财产品等资产价值可以覆盖公司上述债务金额的主要部分。公司实际控制人及配偶具备实际承担相应担保责任的能力,其所持公司股权的清晰性、稳定性并不受影响。

此外,2023年10月26日,陕西瑞科全资子公司陕西璟邑科技有限公司(以下简称“璟邑科技”)取得了《建设工程规划许可证》,目前贵金属催化剂新材料生产基地项目(此次募投项目之一)已按建设工程规划许可证批准的规划范围建成6#-10#仓库。不过,公司在开工建设前未能取得《建筑工程施工许可证》,存在未批先建的情形。

北交所要求陕西瑞科说明璟邑科技未批先建的原因,是否存在行政处罚风险,是否构成重大违法违规。

陕西瑞科在回复问询函中称,璟邑科技未批先建的原因是项目施工手续办理程序相对复杂,耗时较长,未提前办理。璟邑科技6#-10#库房工程尚未使用、未产生收入,其建设工程手续瑕疵已解决,其已依法取得相关用地、建设有关许可。

陕西瑞科进一步表示,根据宝鸡市凤翔区行政审批服务局出具的《证明》等,璟邑科技未批先建不属于重大违法违规事项,不存在因被行政处罚的情形。

毛利率与可比公司变动趋势不一致遭问询

2022年至2024年,陕西瑞科主营业务毛利率分别为11.35%、11.96%、13.01%,而可比公司平均值分别为11.50%、8.20%、8.79%。

图片来源:陕西瑞科招股说明书

北交所要求陕西瑞科说明公司毛利率小幅增长,而可比公司下滑幅度较大的原因及合理性。

对此,陕西瑞科称,主要原因是公司销售及加工业务量上升,同时加工业务毛利率高于整体毛利率。

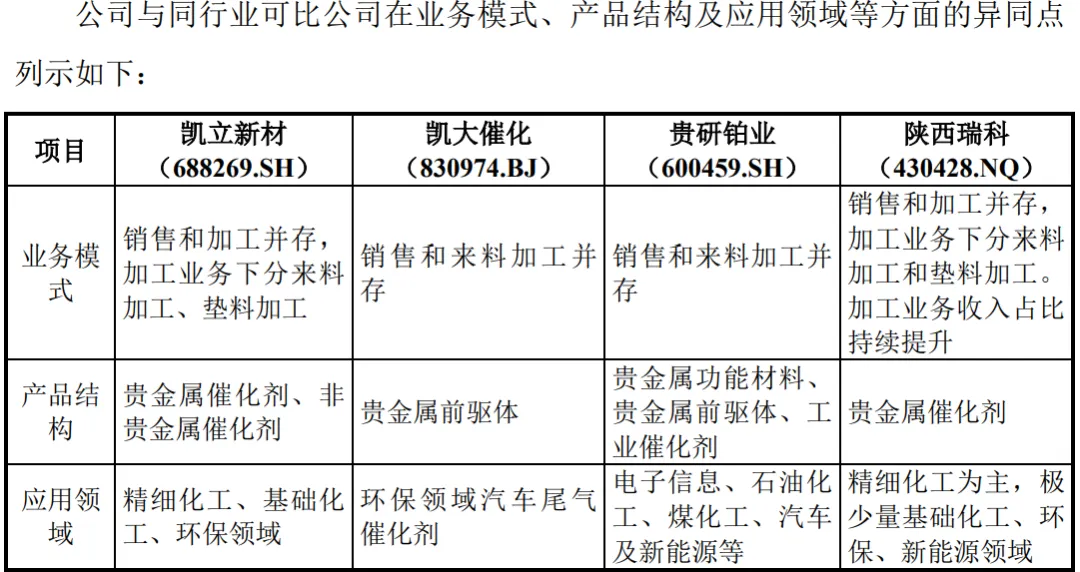

陕西瑞科用业务模式、产品结构、应用领域较为接近的凯立新材来对比。2023年,公司毛利率较上年增长0.61个百分点,而凯立新材下滑5.6个百分点。

陕西瑞科销售业务采取“以销定采”的模式,期初贵金属原材料库存金额较小,销售业务毛利率受影响亦较小。另外,公司加工业务收入毛利率提升,且公司加工业务收入持续提升,因此公司2023年整体毛利率小幅增长。

而凯立新材贵金属原材料期初结存单价较高,在贵金属市场价格下行期间,贵金属催化剂销售成本下降幅度低于销售价格下降幅度,导致其销售业务毛利率下降。

图片来源:陕西瑞科关于首轮问询函的回复

陕西瑞科称,加工业务模式下,受贵金属价格波动影响较小,随着公司加工业务量的持续增长,单位加工成本呈下降趋势,加工业务现有毛利率水平亦可稳定持续。

不过,北交所在第二轮问询中,要求陕西瑞科进一步说明毛利率算法的合理性、准确性。

记者:贺小蕊

财经研究员:王颖梅