曾几何时,中国市场是保时捷皇冠上最璀璨的明珠,是其全球利润和增长的核心引擎。但目前,保时捷在中国业绩的下滑并非缓坡,而是断崖式的崩塌。量化的数据清晰地勾勒出这场危机的严重性。

根据保时捷近日公布的第三季度财报,今年前三季度,保时捷营业利润为4000万欧元,较去年同期的40.35亿欧元,断崖式下跌99%。

在2021年达到9.57万辆的销量巅峰后,保时捷的在华业务便急转直下 。今年前三季度,保时捷销量为21.25万辆,同比下滑6%。其中,保时捷在中国市场的销量同比下降26%至3.2万辆。

保时捷首席执行官坦言,公司在中国市场的快速变化中“未能跟上消费者需求的转变” 。这一判断切中了问题的核心:保时捷的产品,尤其是其电动化产品,与中国市场对智能化的极致追求发生了严重错配。

保时捷的困境并非个例,它是一个强烈的预警信号,预示着所有依赖传统品牌光环的奢侈品汽车品牌都将面临一场严峻的考验。其核心品牌资产建立在内燃机时代的工程辉煌之上,但在由中国引领的、价值从硬件向软件和用户体验迁移的浪潮中,这一资产未能有效转化。

02中国汽车出海模式的演进与分类与保时捷在中国市场的收缩形成鲜明对比的,是中国汽车制造商波澜壮阔的全球化征程。中国的“出海”并非单一的战略行动,而是一个复杂的、分阶段的演化过程。

它借鉴了历史上日本和韩国车企从简单出口到深度本地化的全球扩张路径,但中国企业正以惊人的速度压缩这一时间线,并加入了由技术驱动的全新模式,展现出独特的战略智慧

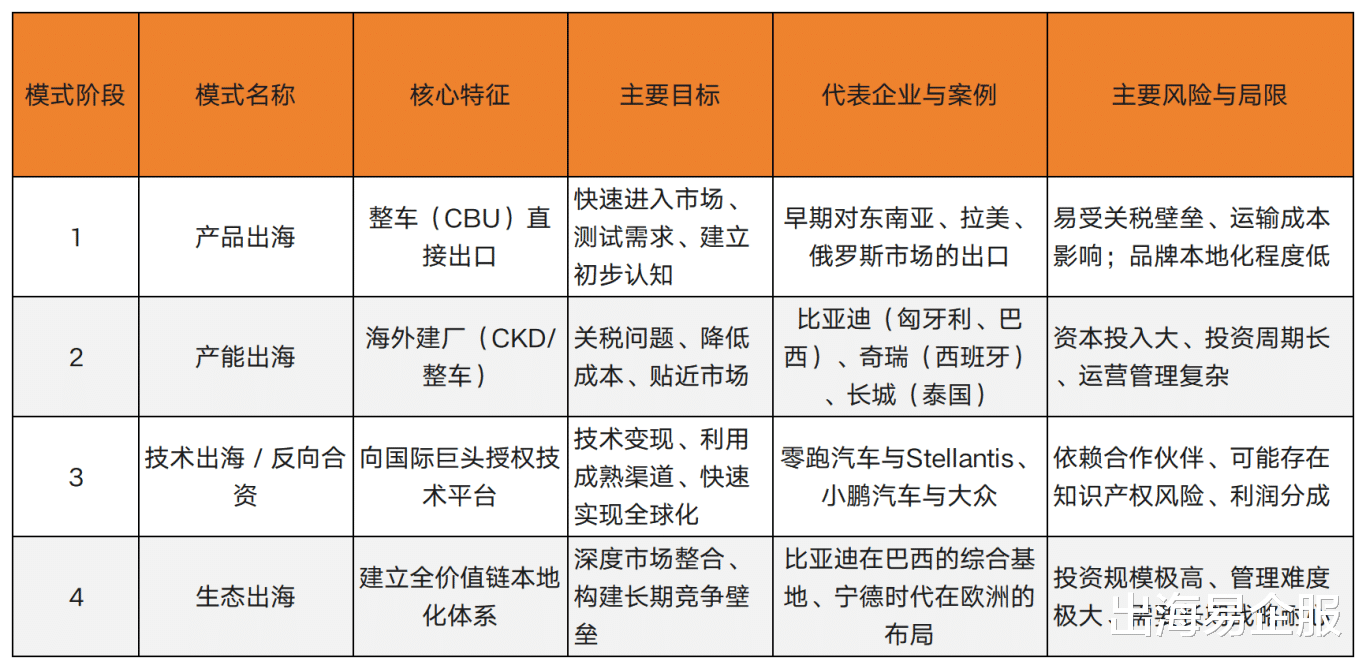

表1:中国车企“出海”模式比较框架

这是中国车企全球化的基础阶段,其核心是将在中国制造的整车(Completely Built-up, CBU)直接销售到海外市场。该模式的优势在于初始投资低、风险可控,能够快速响应市场机会

其主要目标是试探海外市场的水温,以较低的成本建立初步的品牌知名度,并为后续更深入的布局积累经验和资本。这一模式的目标市场通常是价格敏感度较高、本土品牌竞争不激烈的新兴市场,如东南亚、拉丁美洲和中东 。在俄乌冲突后,西方品牌撤出俄罗斯市场,也为中国车企的产品出口创造了巨大的窗口期 。

然而,产品出海模式的局限性也十分明显。它极易受到进口国关税、贸易壁垒和国际海运成本波动的影响。此外,单纯的贸易关系难以建立消费者对品牌的长期信任,售后服务和备件供应的滞后也常常成为其发展的瓶颈 。

2.0阶段:本土化生产模式(产能出海)随着海外销量的增长和贸易保护主义的抬头,中国车企开始战略性地从“出口产品”转向“出口产能”。这一阶段的核心是通过在海外建立散件组装(Completely Knocked-down, CKD)工厂或全功能的制造基地,实现本地化生产 。

此举的主要目标是绕过高额的进口关税,例如欧盟对中国电动车征收的高达35.3%的反补贴税,同时大幅降低物流成本,缩短交付周期,并能更灵活地根据当地市场偏好调整产品配置 。

这一模式的践行者众多,且布局迅速:

比亚迪:正积极在匈牙利建立面向欧盟市场的生产基地,在巴西打造辐射整个南美的综合性工厂,并在泰国建设其东南亚的制造中心 。

奇瑞汽车:通过与西班牙EV Motors公司合资,巧妙地利用了当地现有的工厂资源,以一种轻资产的模式切入了欧盟市场 。

长城汽车:通过收购通用汽车在泰国的工厂,迅速在东盟地区建立了稳固的生产据点 。

3.0阶段:技术伙伴模式(技术出海 / 反向合资)这是最具颠覆性的模式,标志着全球汽车产业技术流向的根本性逆转。在这一模式中,中国汽车制造商不再仅仅是产品的销售方,而是作为技术供应商,向全球老牌汽车巨头授权其先进的电动汽车平台、智能座舱或自动驾驶技术。

其战略目标是多维度的:首先,将巨额的研发投入转化为直接的收入;其次,借助合作伙伴遍布全球的成熟分销网络和品牌信誉,以“借船出海”的方式规避从零开始建立全球品牌的巨大成本和地缘政治风险。

4.0阶段:全价值链生态模式(生态出海)这是全球化布局的最高级形态,其目标已经超越了销售汽车本身,致力于在目标市场建立一个完整、本地化的、自我强化的商业生态系统。

这包括设立本地研发中心、构建本地化的供应链(如电池工厂)、完善销售与服务网络、提供本地化的汽车金融服务,甚至投资建设充电基础设施 。

其终极目标是实现与市场的深度融合,最大限度地创造本地价值,建立长期的品牌忠诚度,并构筑起其他竞争对手难以逾越的持久性竞争壁垒。

尽管仍处于早期阶段,但一些领先企业已经展现出构建这种生态系统的雄心:

比亚迪在巴西:其投资计划不仅包括整车厂,还涵盖了电池生产和上游的锂矿石加工,旨在打造一个从矿山到市场的端到端闭环生态 。

宁德时代在欧洲:作为全球最大的动力电池制造商,宁德时代在匈牙利和德国的工厂是“生态出海”的关键组成部分。它的存在,使得整个“中国汽车军团”能够实现核心零部件的本地化供应,形成强大的产业集群效应 。

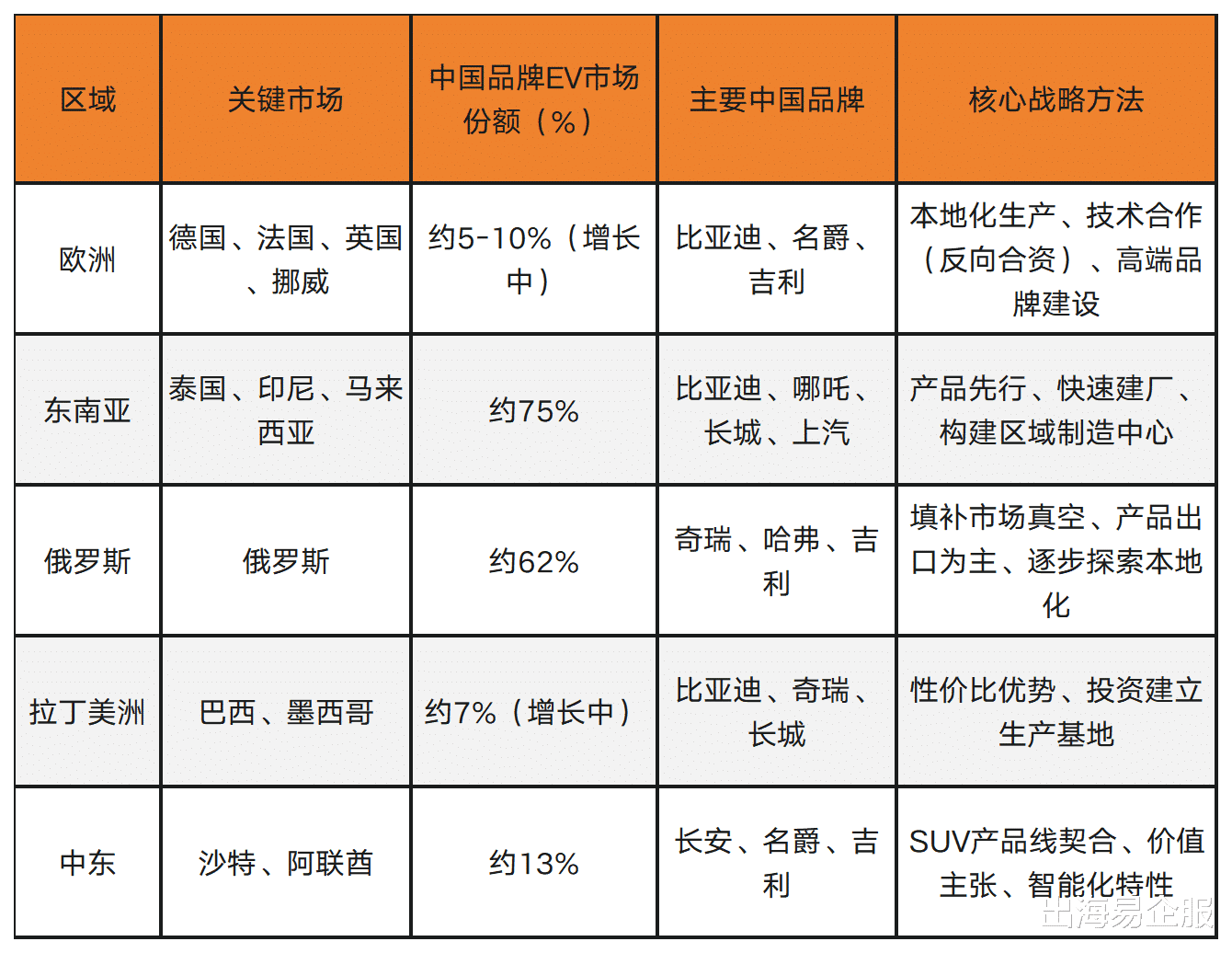

03中国汽车全球战略中国车企的全球化根据不同区域市场的特点,灵活运用上述多种模式组合而成的“组合拳”。从竞争激烈的欧洲到潜力巨大的东南亚,再到充满机遇与挑战的俄罗斯和新兴市场,中国品牌正在上演一出精彩的全球大戏。

欧洲市场被中国车企视为验证自身品牌和技术实力的“梦想舞台” 。这是一个成熟、高价值的市场,成功进入意味着获得了全球汽车工业的“认证”。然而,这里也是挑战最严峻的地方,不仅有大众、宝马、梅赛德斯-奔驰等本土巨头正在加速电动化反击 ,还面临着复杂的监管壁垒。

最直接的障碍是欧盟的反补贴调查及其可能征收的高额关税(最高可达35.3%),这成为推动中国车企转向本地化生产(如比亚迪在匈牙利建厂)和战略合作(如零跑与Stellantis)的核心驱动力 。

此外,《新电池法案》、《关键原材料法案》等法规,在供应链透明度、碳足迹和回收等方面设置了更高的门槛,增加了运营的复杂性

尽管困难重重,中国品牌仍在欧洲取得了初步进展。比亚迪的销量增长迅猛,2025年第三季度销量同比增长136.5%,并成功跻身欧洲电动车销量榜前十 。上汽集团旗下的名爵(MG)品牌凭借其清晰的定位和成熟的渠道,也已站稳脚跟。

表2:

中国主要品牌在关键海外区域的市场表现与战略(2024-2025年数据)

东南亚市场是中国车企出海最为成功的典范。这是一个经济快速增长、政府大力扶持电动汽车产业的地区,而在燃油车时代,这里曾是日系品牌牢不可破的“后花园” 。

中国汽车制造商在这里取得了压倒性的胜利,占据了电动汽车市场约75%的份额 。在作为区域风向标的泰国市场,电动汽车销量前十的品牌中,有八个来自中国 。

其成功背后是一套清晰的战略逻辑。首先是抓住了“先发优势”。当日系传统车企仍在电动化转型中犹豫不决时,中国品牌携带着丰富、价格合理且设计现代的电动车型矩阵大举进入,迅速抢占了消费者的心智 。

其次,采取了“产品+生产”的双轮驱动策略。一方面通过有竞争力的产品打开市场,另一方面迅速投资建设本地工厂,如比亚迪、长城、哪吒等均在泰国设厂,不仅服务本地市场,更将其打造为辐射整个东盟的生产和出口基地 。

这种深度捆绑的策略,不仅展示了长期承诺,也赢得了当地政府的支持,并带动了如国轩高科、中创新航等电池供应商“抱团出海”,形成了强大的产业链集群效应 。

04出海易总结出海易总结:中国车企的初步成功源于其在国内建立的高度集中的、高效的研产销体系,该体系能够以极具竞争力的成本生产出技术先进的产品。

然而,随着全球化进入深水区,这种中心化的模式在地缘政治壁垒和多元化的市场需求面前,可能成为一种负债。

历史上,丰田等成功的全球化企业,无不是通过在关键市场深度扎根,建立拥有高度自主权的本地研发、生产和管理体系而取得成功的。

因此,决定未来最终胜负的,可能不再是今天谁的产品最好,而是谁能率先完成从一个中心化的“出口导向型”企业,向一个去中心化的、具备全球适应性和组织韧性的“跨国运营型”企业的转变。这场组织能力的变革,是比最初的技术颠覆更艰巨的终极挑战。