最近复盘深圳这几年的行业数据,发现有两个数据走向都挺极端,也挺让人震惊。

但仔细复盘之后,我反而从中发现了深圳楼市的转机,现在是被90%的人忽略的抄底窗口。

首当其冲的,是深圳的住宅用地供应量。

从2021年巅峰期的566.8万平方米,一路掉到了2025年的77.3万平方米,缩水86.36%!

2023、2024、2025三年的土拍总量,只有高峰期2021年的一半左右。

之所以连续三年大幅减少供地,原因大家也清楚:深圳这几年的楼市行情太低迷,房子卖不动,供地减量算是及时止损。

作为新房的面粉,连续三年的缩量供地,意味着未来两三年的新房供应量会出现明显断档。

即使不看土拍看旧改,现在的新规要求容积率3.1以下,高度不超过80米。

开发商账算不过来,没钱更没动力搞旧改,所以旧改新盘未来也会大量减少。

现在的开发商不是在选项目,而是保命要紧。

当高品质新盘的供应从任君选择变成稀缺资源,你就能理解为什么核心区的价值会越来越硬。

深圳未来的新盘,特别是地段好的高品质新盘,大概率会变得非常稀缺。

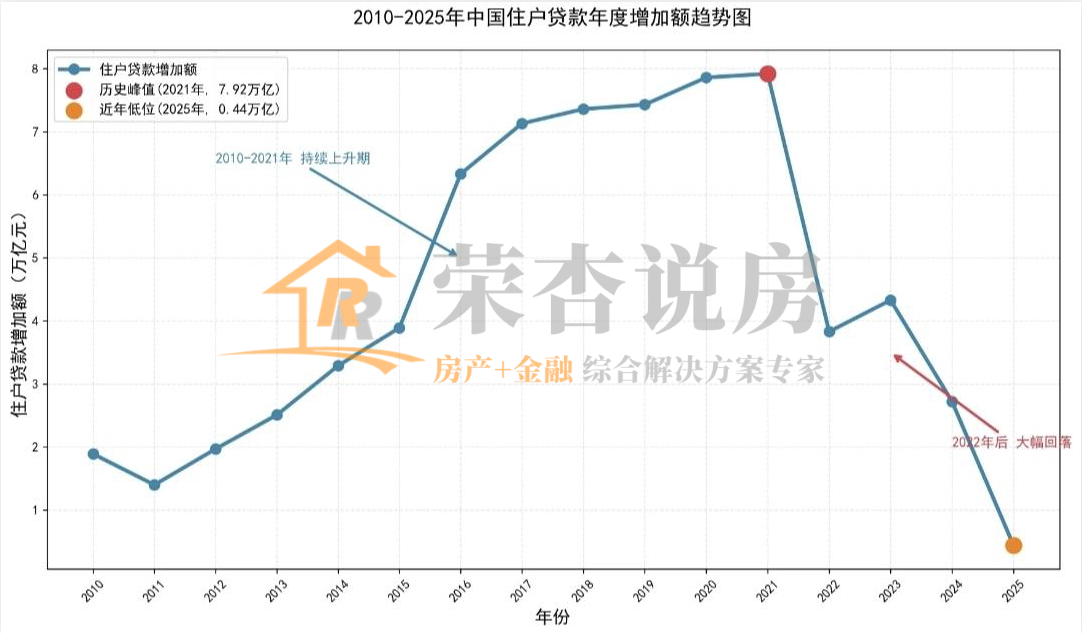

除了土拍大幅缩量,居民贷款增加额的下滑幅度更惊人。

2025年,全国住户贷款的新增规模出现了巨幅缩量,增加额仅4417亿,对比2021年7.92万亿的峰值,只有当年的5%。

这说明,大家都不喜欢贷款了。

四五年前,市场的风气是能贷多少贷多少,甚至想方设法加杠杆。

而这两三年,大家想的是能少贷就少贷,甚至有不少全款的,哪怕有贷款很多人也选择提前还贷,无贷一身轻成了很多人的共识。

从能贷就贷到提前还贷,大家的金融观发生了180°大转弯。

以深圳为例,这种不愿意贷款的情绪表现更极端。

目前的贷款活跃度已经退回了20年前,也就是2004-2005年,那时深圳的房地产刚刚起步。

从我接触到的华为/腾讯/头条等互联网大厂情况来看,以前大家买房普遍看的是地段涨幅,现在更多在考虑万一被裁员优化,手上的现金能不能覆盖三年的房贷和家庭生活开支。

或者更直接的,最近荣杏老师的咨询客户中,多的是手握上千万千金,全款买房的案例。

这种防守型买房才是贷款意愿跌回到20年前的真相。

但别忘了,2005年楼市刚起步,当年深圳的房价才几千块一平,跟今天几万、十几万一平的价格完全不是一个概念。

那个年代的住户贷款新增都有4800亿,换句话说就是,

现在的居民贷款意愿比20年前还要低。

这说明当下的悲观预期相当相当浓。

人就是这样被情绪裹挟,乐观的时候太过乐观,悲观的时候又太过悲观。

五年前大家在高点极度乐观,哪怕郭树清2021年6月明确说“押注房价永远不跌的人终会付出沉重代价”,大家也不以为然,坚定看好,觉得房价永远不会跌。

如今看跌的人和五年前看涨的人比例差不多,市场又走到了另一个不相信房价会涨的极端。

古人云,物极必反,否极泰来。

从一种极端走向另一种极端,或许不是坏事,只是周期轮回而已。

现在的深圳楼市,土拍量和贷款意愿都降到了谷底,这些都是周期见底的特征。

欢迎在评论区聊聊:你关注的片区,最近土拍和新房供应多吗?

评论列表