黄金行情回顾及主要观点:

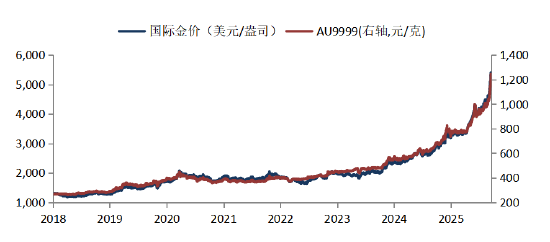

近期全球黄金市场经历了一场载入史册的剧烈震荡。伦敦金价在1月29日刷新历史高点,逼近5600美元/盎司后,于次日单日暴跌超9%,失守5000美元关口。上周伦敦现货黄金收于4,880美元/盎司(周环比-2.0%),国内AU9999黄金收于1,164元/克(周环比4.8%)。

本次巨震并非单一利空所致,而是市场内在脆弱性与外部催化剂共同作用的结果。

本轮回撤的根本原因,是黄金前期的交易过热与拥挤。我们此前已多次提示,黄金市场的技术指标已发出严重过热信号,黄金期权隐含波动率已上升至历史极端位置,意味着波动率的放大、市场随时可能因风吹草动而大幅回撤。国内外交易所近期上调保证金比例,正是试图为市场降温的明确信号。

本轮回撤的直接导火索,是美联储主席更迭引发的政策预期恐慌。上周五凯文·沃什被正式提名为下一任美联储主席,尽管其政策主张复杂(支持降息但主张大幅缩表),但市场第一时间将其标签为“偏鹰派”。这一提名被广泛解读为美联储可能转向更具纪律性的政策路径,美联储独立性担忧大大缓和,直接动摇了支撑前期金价狂飙的核心逻辑之一——对流动性持续泛滥和通胀失控的预期。市场担忧未来“降息+缩表”的组合会收紧美元流动性,从而打压以美元计价的黄金。

但沃什的政策主张并非简单的“鹰派”或“鸽派”标签可以概括,沃什的“鹰”体现在对通胀的强硬和对美联储资产负债表的警惕;他的“鸽”体现在目前支持降息。看似矛盾的“降息+缩表”政策组合,其逻辑在于,当前制约美联储降息空间、推高长期利率的,正是其过于庞大的资产负债表。因此,其主张缩表的目的不是紧缩,而是为降息创造空间、奠定基础,通过缩减资产负债表,可以回收过剩流动性、稳定通胀预期,从而压降长期利率和期限溢价。这一路径的本质是“先收货币、再降利率”,目标是使货币政策摆脱为财政赤字融资的被动角色,重塑其独立性与信誉。

然而,在美国债务压力居高不下、特朗普对美联储频频干预的背景下,沃什的政策主张能否顺利实施,仍需打一个问号。市场短期可能过度关注了其政策主张中“偏鹰”的一面,而忽视了政治压力下“偏鸽”的可能。

此外,地缘政治风险的演变也在微妙地影响市场情绪。上周,美伊紧张局势出现了新的动向。一方面,双方言辞对抗激烈,美国向中东增派航母战斗群,伊朗则宣布在霍尔木兹海峡举行军演,将战争风险溢价推至高位。另一方面,有消息显示,双方可能进行了后台接触,这又让市场对局势立即失控的担忧略有缓解。

展望后市,上周的暴跌更多是短期的技术性调整和情绪释放,而非长期趋势的终结。短期市场已从单边上涨进入多空激烈博弈的复杂阶段,投资上应注重波动性管理。

中长期看,支撑黄金的宏观结构性因素并未发生根本逆转,包括:去美元化下全球央行持续的购金需求、美国“财政主导”政策对美元长期信用的侵蚀压力,以及全球地缘政治格局碎片化带来的系统性风险。待金价波动率回落后,黄金对冲“国际秩序崩塌风险”与“主权信用货币风险”的价值将再度突显。

未来一周黄金ETF(518880)重点关注的信号:(1)美国1月就业数据;(2)地缘局势变化。

人民币计价黄金与国际金价走势比较: