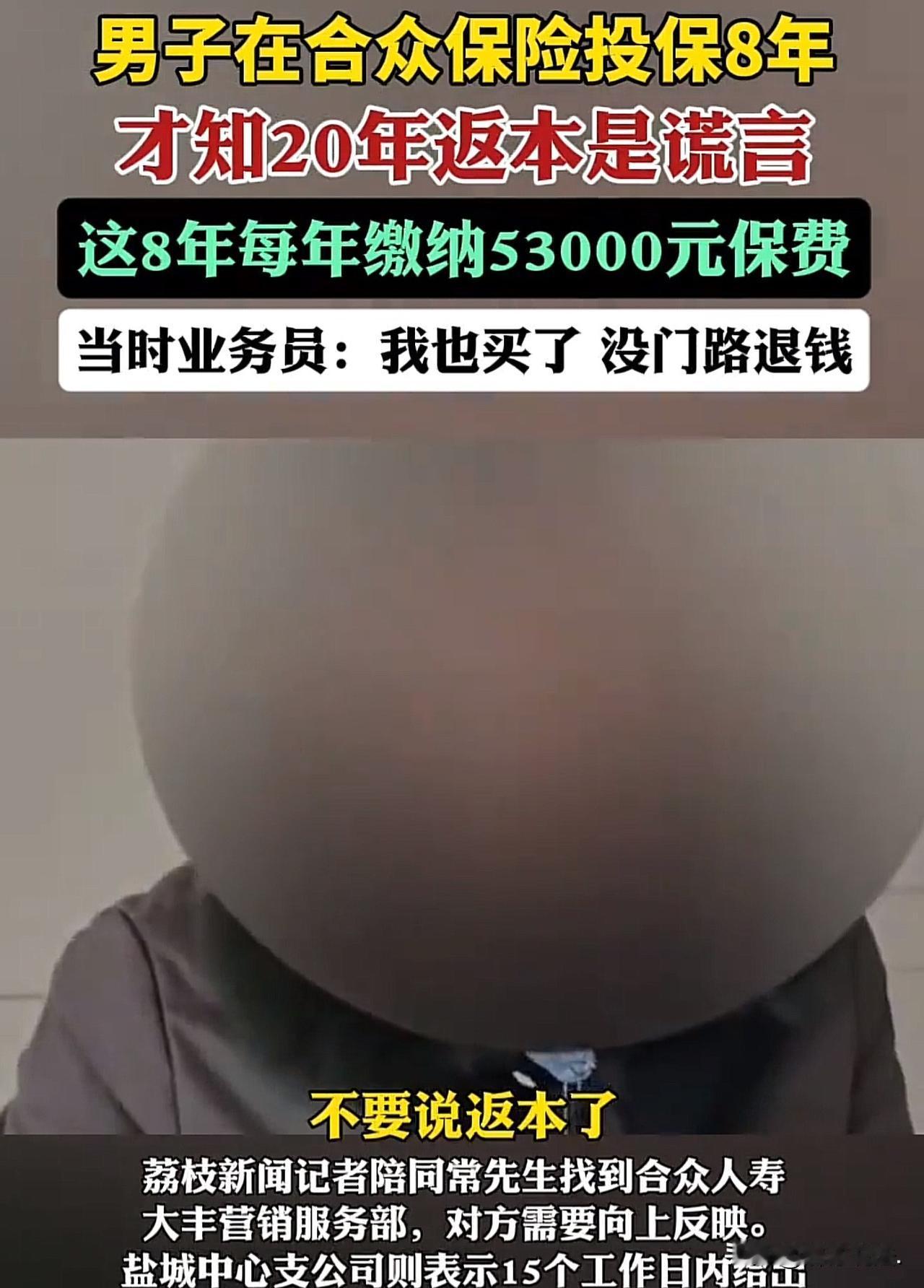

保险返本承诺落空,诚信与监管面临双重考问 江苏盐城常先生8年投保的经历,扯下了保险行业销售误导的伪装。他每年缴纳5.3万元保费,连续8年共缴纳42.4万元,本以为能实现20年后返本以及70岁领取百万的承诺,可最终拿到的却是一份纯保障型重疾险合同,即便活到105岁也无法回本。这场“返本陷阱”不仅让消费者血本无归,更凸显出保险行业诚信体系的崩塌以及监管机制的滞后。 销售误导:信任被当作牟利手段 业务员徐某打着“朋友不会坑人”的旗号,故意避开合同条款,用“专业术语看不懂”的借口剥夺消费者的知情权。更具讽刺意味的是,徐某夫妇身为业务员,自己也购买了同款保险,形成“共谋式误导”。这种把信任变成欺诈手段的行为,本质上是利用信息不对称来谋取利益。保险合同本应是风险共担的契约,却在销售环节变成了“杀熟”的陷阱。 行业顽疾:口头承诺与合同条款脱节 常先生的遭遇并非个例。浙江张女士缴纳23万保费需60年回本、郑州姬先生的分红险10年未回本等案例,都指向行业的痼疾:业务员为了提成夸大收益,保险公司对销售行为监管不力,导致“合同白纸黑字”与“口头夸大其词”形成荒唐对比。更让人心寒的是,当消费者维权时,保险公司以“业务员已离职”为由推诿,暴露出企业对销售流程管理的失控以及对消费者权益的漠视。 监管破局:要从“事后追责”转向“事前预防” 现行监管体系对销售误导的处罚大多停留在处理投诉阶段,难以起到震慑作用。破解困局需要双管齐下:一方面,强制要求保险合同首页以醒目的字体标注“本产品为非返还型保险”“现金价值可能低于已交保费”等核心风险提示,杜绝文字游戏;另一方面,建立业务员销售行为终身追责制,即使离职也需为误导行为承担法律责任。只有让违规成本高于收益,才能遏制“坑蒙拐骗”的冲动。 保险的本质是风险对冲,而非投机工具。当“返本承诺”沦为销售话术,当“保障功能”被“理财幻觉”取代,整个行业终将失去公众信任。常先生们的惨痛教训,应成为重塑行业诚信的警钟——只有回归保障本源,强化监管力度,才能让保险真正成为守护生命的盾牌,而非吞噬财富的黑洞。保险避坑误区 保险套路大曝光