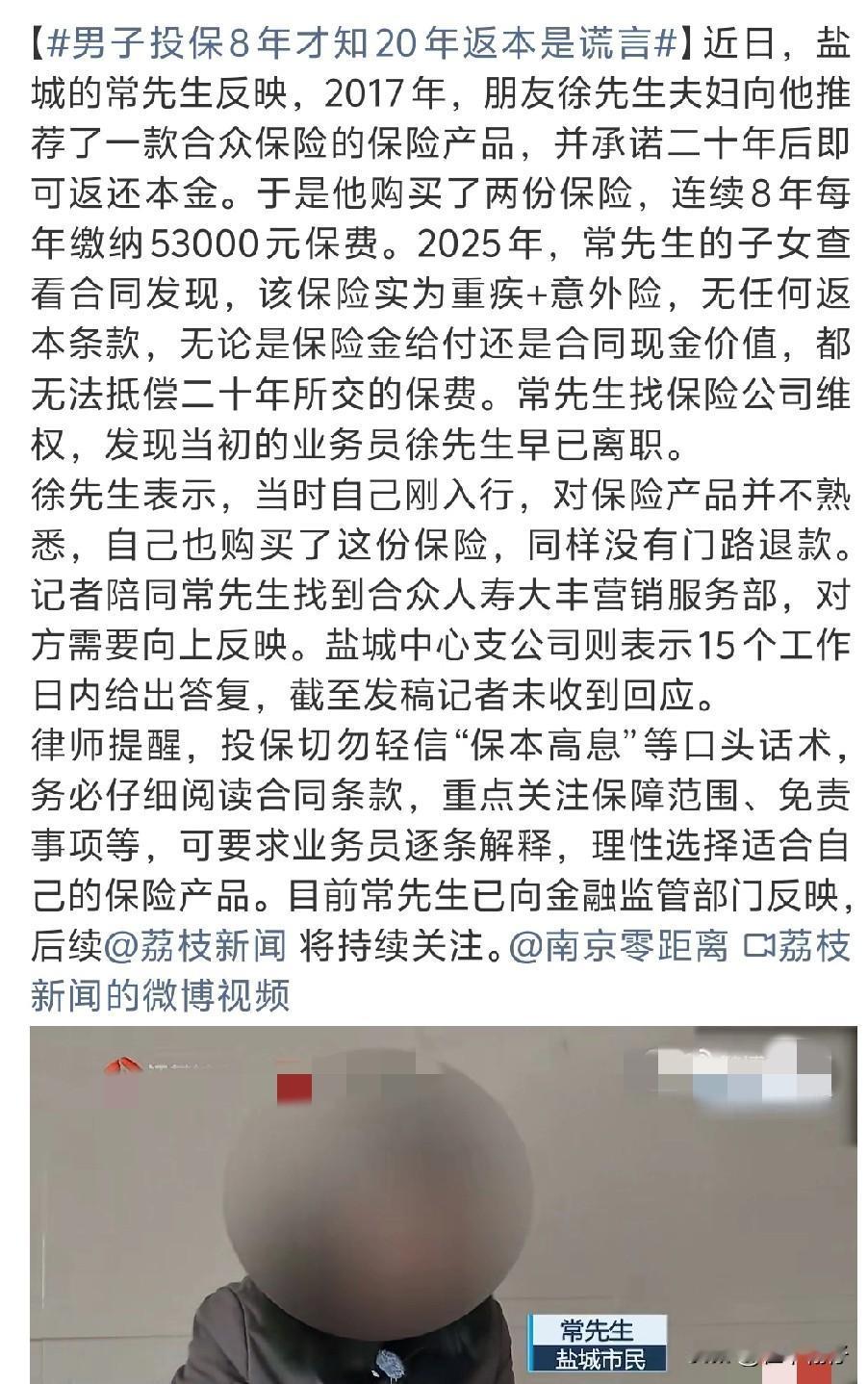

8年缴费42万,“20年后返本”竟是空话?熟人口头承诺,为何成保险维权最大陷阱 江苏盐城常先生的遭遇,揭开了一个在保险销售中屡见不鲜的“熟人陷阱”: 连续8年、每年缴费5.3万元,累计42.4万元,只因熟人业务员一句“信我就行,20年后返还本金”,他签下了一份自己从未真正理解的合同。直到子女偶然查看条款,才发现所谓的“返本保险”,实为一份纯消费型重疾险——即便持有至105岁,保单的现金价值也远低于已缴保费。 而更令人无奈的是,当年推销的三名业务员均已离职,其中一人坦言:“自己刚入行时也不懂产品,同样被误导购买。”保险公司则回应迟缓,地方支公司承诺“15日内答复”却无下文,总公司以“层级上报”为由拒绝直面问题。 这种例子很多,感觉保险合同“厚如字典,术语难懂”,购买的时候往往依赖人情信任,而非条款透明。业务员口头承诺“返本”“高收益”,实际合同却只字未提,待消费者发现时,已缴费多年,陷入 “退保损失大,续交又鸡肋” 的尴尬局面。 常先生的案例暴露了保险行业长期存在的痼疾:部分从业人员为促成交易,利用熟人关系淡化风险、夸大收益,而复杂的合同文本又为消费者筑起认知高墙。 监管部门近年已多次整顿“销售误导”,但治理效果仍需观察。对于消费者而言,在信任与风险之间,唯有多一分谨慎、少一分轻信,才能避免“竹篮打水一场空”的结局。 你是否也曾被“熟人推荐”的保险困扰?