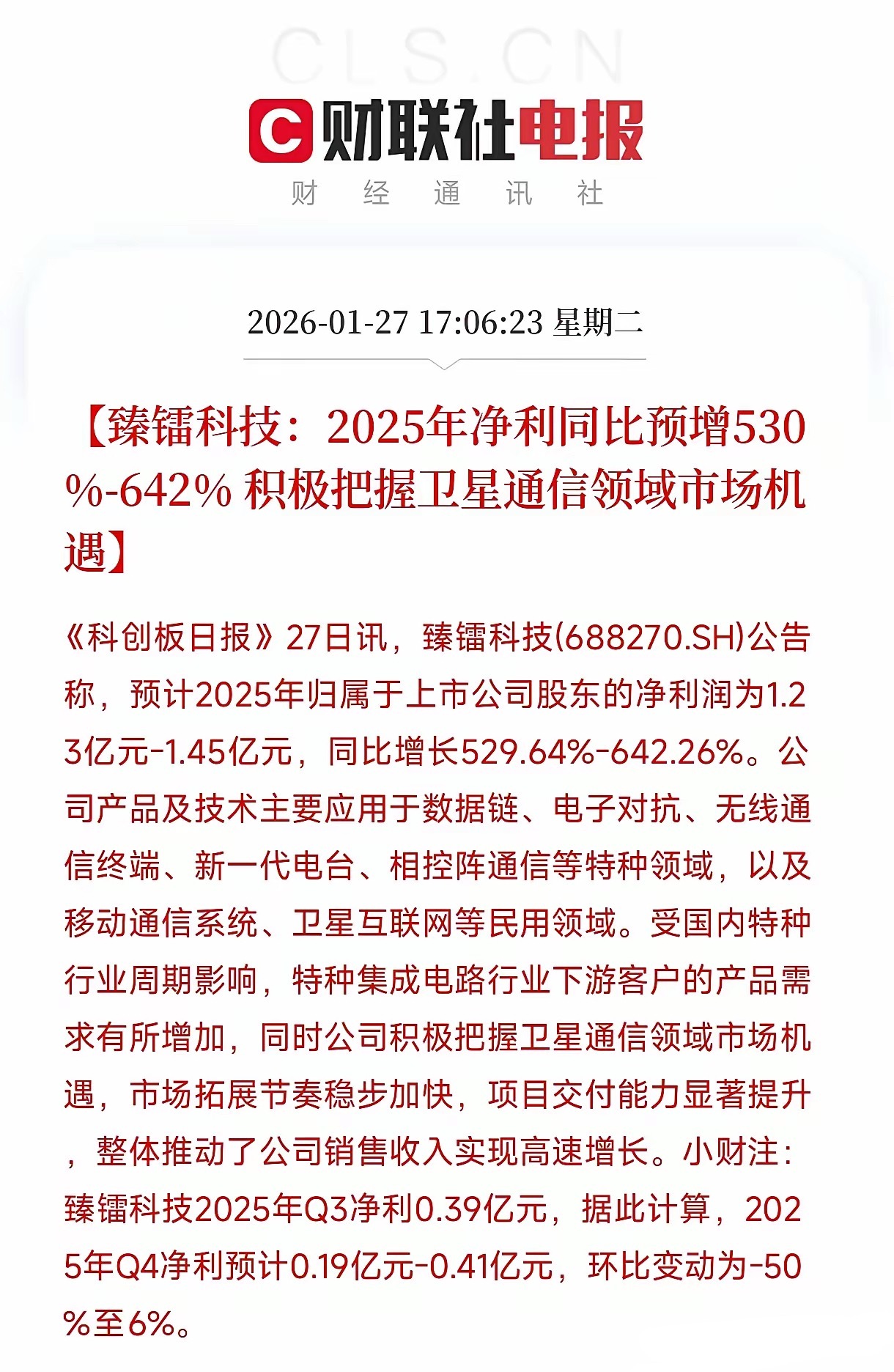

七巨头神话正在透支:当市场只剩少数赢家,真正的机会反而在美国之外过去几年,美股的强势被一种“单线程叙事”牢牢牵着走:AI、算力、云、平台效应,最后都汇到同一组名字上——英伟达、微软、亚马逊、Meta……它们涨得太漂亮,以至于很多投资者把“买七巨头”误当成了“买美股”,把“追AI主线”误当成了“买确定性”。理查德·伯恩斯坦的提醒,核心并不在于他要唱空整个股市,他真正盯的是结构风险:市场越来越窄,指数的表面繁荣,更多来自少数权重股的拔高。当资金和注意力都挤在十来只股票上,风险就从“公司好不好”转成了“你买的价格还能不能继续抬升”。观察这种拥挤最直观的办法,是把“标普500”和“标普500等权”放在一起看。按他引用的数据口径,标普500整体市盈率约24倍,等权指数约14倍,差距本身就说明:巨头的估值溢价在拉开,定价权集中在少数股票身上。等权的意义在于让巨头和普通成分股被“一视同仁”,当两者估值鸿沟越来越大,就等于在告诉你:指数看起来很强,很多股票却并没有被同等对待。结构一旦走到这一步,后续的收益更依赖“估值倍数继续扩张”,而不是依赖“整体企业盈利一起变好”。伯恩斯坦进一步把这种现象定性为泡沫的土壤:七巨头并非独一无二。美国和全球范围内,增长速度不输七巨头、甚至更快的公司并不少,市场却选择只给少数名字定价,结果就是“注意力溢价”替代了“增长溢价”。当大家都在争同一条增长赛道,竞争强度会迅速上升,利润空间会被挤压,估值倍数承受下行压力。在他看来,这种“增长争夺战”最终会回到一个冷硬的结论:越多人相信同一个故事,越多资金冲进去,未来回报越容易被提前透支。他还借用了一个很有意思的视角来解释资金情绪的周期:盈利预期有生命周期,股价会围绕投资者兴趣在不同阶段摆动。通俗讲,就是一家公司或一个主题,从“被低估、被忽视”,到“开始兑现、超预期”,再到“成为共识、人人都懂”,最后走向“拥挤交易”。最舒服的买点往往在“预期刚被打破、市场开始重估”的阶段,最危险的阶段常常出现在“共识最强、资金最密”的时刻,因为再往上走,需要更夸张的新增叙事才能继续推高估值。基于同样的逻辑,他把目光投向美国以外:机会并不稀缺,稀缺的是资金关注。很多非美市场的公司,增长并不慢,股息收益率显著更高,估值还更便宜——有的相对七巨头便宜30%到50%。更关键的是,市场的资金流向在过去十多年里高度偏爱美国、偏爱科技、偏爱“再工业化叙事”,这让不少非科技、非美公司的估值长期被压着,行业呈现“资金匮乏”的状态。资金匮乏并不代表基本面差,更多时候意味着定价没有被充分完成,长期持有的性价比更高。他用市场表现给出了一个对照:过去52周,全球(除美国外)相关指数ETF(ACWX)上涨约31%,标普500涨约15%。这种差距并不只是短期轮动的噪音,更像是“拥挤交易开始松动、资金开始寻找更宽阔战场”的早期信号。对长期资金来说,最怕的不是波动,而是买在共识最满的地方,把未来十年的回报在当下价格里一次性付清。相对而言,非美市场的宽度更大、叙事更分散、估值更克制,再叠加更高的股息回报,组合的风险收益比更容易被拉正。他最后那句带刺的评价点得很直:AI领域投入了海量资本,长期回报却会让人失望。这里的重点不在于“AI没价值”,而在于“资本太拥挤、价格太提前、回报太难看”。当一个领域被资金用最激进的方式定价,后续要交出的业绩就必须同样激进。只要兑现路径稍微不如预期,估值压缩就会成为主线。与其在共识最密处继续加码,不如把视野放宽:市场整体并没有坏到不能投,坏的是过度集中、过度迷恋、过度拥挤。真正的长期牛市,往往从“冷门被重新看见”的那一刻开始。