1月27日,曹操出行(2643.HK)发布公告,拟推出股份激励计划。根据计划,公司可设置明确的激励归属目标,核心考核指标聚焦公司市值、收入及Robotaxi运营数量。

有媒体报道称,该计划拟设置多档激励归属业绩考核,其中公司市值考核中包括1000亿港元的目标。同时,公司此前提出的“至2030年累计投放10万辆完全定制Robotaxi”,也将作为该计划的关键绩效指标之一纳入考核体系。

近期,曹操出行同时公布了一项配售计划。根据公告,曹操出行拟配售最多1200万股,所得款项净额将约为3.83亿港元,其中约67.7%将用于发展国内外Robotaxi业务,包括采购定制Robotaxi车辆、构建相关运营系统及进行技术研发,旨在加快Robotaxi业务的商业化进程,并于国内外市场实现快速布署。

这一系列动作,与公司近期明确的Robotaxi战略规划紧密呼应——在吉利控股集团战略解析会上,曹操出行宣布,计划到2030年累计投入10万辆完全定制Robotaxi,在全球范围开启全面商业化运营。

这一量级的部署目标处于行业领先水平,体现了曹操出行深耕Robotaxi的决心,也释放出中国Robotaxi产业加速迈向大规模商业化盈利的关键信号。

据了解,曹操出行将于今年亮相的Robotaxi完全定制车型,是其与吉利及相关合作伙伴共同开发,该车型预装专属自动驾驶组件及应用,折射出曹操出行背后独特的全生态协同能力。

作为吉利控股Robotaxi最重要的商业化载体,曹操出行是中国唯一具备“智能定制车+智能驾驶技术+智能运营”Robotaxi全要素的玩家。

随着战略规划落地,曹操出行有望成为重构人类出行经济这个大方向的核心投资标的,值得深入探讨。

“完全定制”:优化Robotaxi单车盈利模型

首先,剖析曹操出行此次战略规划背后的价值,需要从整个出行市场来看。

根据弗若斯特沙利文数据,2019年-2024年,中国出行市场规模从7.2万亿元增长至8万亿元,其中,私家车是中国主流的出行方式,2024年私家车出行市场规模6.8万亿,占整体出行市场接近85%。

从用户角度来看,制约共享出行占比提高的原因,有投研机构研究指出:一方面是用户购买私家车可以获得非经济优势,比如灵活的出行体验、情绪价值等;另一方面也是最重要的一点在于经济优势,国内网约车的单位里程使用成本,对比私家车并没有拉开明显优势。

所以,Robotaxi市场的核心增长逻辑,本质是思考如何把成本打下来的问题。具体来说,Robotaxi通过极致的成本优势,让用户从“买车”(物质型消费)转向“打车”(服务型消费),从而更多替代私家车。

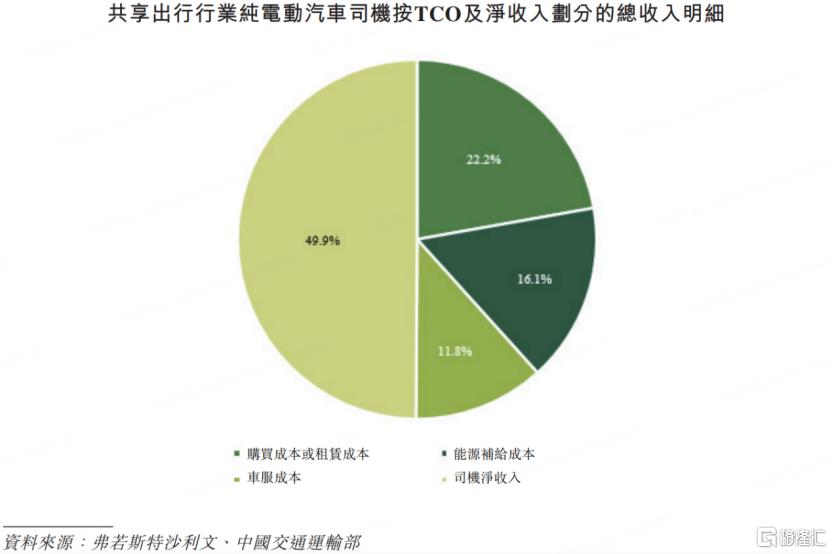

进一步来看,共享出行行业的核心成本在于车辆的全生命周期成本,也就是TCO。从纯电动汽车司机的角度看,司机净收入占总收入的比例不到一半,而车辆成本(包括购买成本或租赁成本、能源补给成本、车服成本)占总收入一半以上。其中,购买成本或租赁成本占比约为22.2%。

所以回到本文开头所述,“完全定制”车型正是曹操出行Robotaxi管控单车成本的关键举措,这也成为行业其他玩家难以复制的竞争壁垒。

根据弗若斯特沙利文的资料,曹操出行的定制车相比共享出行中使用的典型纯电动汽车,平均TCO降低了约36.4%。枫叶80V、曹操60这类定制车,从座椅、能耗到车机功能,验证了曹操出行降低TCO和提高运营效率的能力。可以预见,“完全定制”车型将降低Robotaxi车辆的购置成本,压低折旧费用。

值得关注的是,曹操出行从能源、保险、维保多维度切入,已为定制车打造了高效的车服解决方案。以保险为例,截至2024年12月31日,部分运营区域的枫叶80V保险成本降低至月5800元/辆,而典型的出行运营车辆的年均保险成本超过每辆人民币1万元。

这意味着,曹操出行有能力降低Robotaxi的保险成本,因为商业运营属性,保险一直都是共享出行面临的一笔高昂的刚性支出,还有能力管控Robotaxi新增的维保费用,比如涉及到智驾硬件和软件的维护更新。

同时,基于提供领先的车服解决方案能力,曹操出行能够在一定程度上突破补能时间、硬件寿命带来的刚性约束,未来可以提高Robotaxi运营效率、增加Robotaxi单车收费里程,从而进一步摊薄固定的折旧、保险等车辆使用成本。

据了解,曹操出行第二代Robotaxi车型已启动试运营,持续升级面向Robotaxi的车服解决方案。毫不夸张地说,曹操出行可能是行业内最懂优化Robotaxi单车盈利模型的平台玩家。

十万辆投放如何落地?曹操出行的Robotaxi全要素实力

另一个问题值得思考:10万量级的车辆投放,如何顺利规模化落地?

纵观行业内其他玩家,科技企业强于技术,但缺乏整车制造与运营经验,存在技术与运营脱节的痛点。部分出行平台有一定的运营或整车资源,却依赖外部技术合作,难以实现深度协同。

但Robotaxi的商业化发展是成本与效率的“艺术”,每一个实现盈利目标的要素缺失,都可能让玩家在推进规模化的过程中依然看不见盈利曙光,从而淘汰出局。

聚焦曹操出行,会发现其已全面集齐Robotaxi规模化落地所需的关键要素。

具体来看,在吉利科技生态支撑下,曹操出行是全球少数做到软硬结合深度融合,具备“智能定制车+智能驾驶技术+智能运营”全要素的玩家:以吉利集团积淀的智能电动车研发制造实力为根基,叠加曹操智行在算力、算法、数据领域的技术优势,再结合曹操出行自身多年深耕城市出行运营与生态建设的成熟经验,三大板块形成合力助推10万辆投放目标达成。

机构在研报中也多次指出,2026年是自动驾驶产业化关键年,前装定制普及、运营优化与政策放开将推动赛道分化,全要素协同企业有望引领行业进入规模化商业化阶段。

值得关注的是,如何保障十万辆甚至未来更多数量的Robotaxi持续平稳运营,释放强规模效应,曹操出行向行业交出了全新的答案。

首先是“绿色智能通行岛”,按照官方说法,首个绿色智能通行岛集自动换电、自动清洁、车辆内务管理、智能调度、自动结算等功能于一体,并预留了eVTOL起降坪和充电接口。未来将推动交通链、能源链、数据链三链融合,绿色智能通行岛将成为构建立体出行网络的关键支点。

这意味着,曹操出行正在构建支持未来人类出行的“地基”,营造高度适合大规模Robotaxi商业化落地的发展环境。从成本角度来看,“绿色智能通行岛”具备的智能化、数字化能力,可以帮助持续压缩Robotaxi的地勤成本、维保费用等,并带动Robotaxi渗透率提升和市场规模爆发,让Robotaxi加速成为人类出行主流的基础设施。

与此同时,曹操出行与合作伙伴打造“天地空一体化”出行生态,未来,城市级绿色智能通行岛将实现Robotaxi与沃飞长空eVTOL的无缝接驳,并由时空道宇低轨卫星网络提供全域通信覆盖以及高精度定位数据播发。

届时,曹操出行将形成“地面+低空+数据”闭环生态,10万辆甚至更大体量的完全定制Robotaxi,联动低空出行经济,通过技术共享、设施共用、场景互补和商业模式创新,将重塑市场对未来交通出行的价值认知,也为曹操出行构建新的增长点和产业壁垒。

港股Robotaxi稀缺投资标的,价值重估进行时

回归到价值投资者的视角看,随着新的战略规划持续推进,曹操出行作为港股投资标的,逐渐显现出以下投资亮点,同时也是其核心竞争力与长期发展的坚实基础。

首先是“规模化价值”,2030年10万辆投放目标,是基于自身资源和核心竞争力的理性布局,实现商业化运营具备较强的可行性。

加之根据行业乐观预期,当Robotaxi实现规模化运营后,其每公里成本有望降至1元人民币以下,这意味着曹操出行的毛利率和盈利水平长期将得到显著提升,曹操出行Robotaxi的规模化能力、成本控制、盈利可持续性,将对押注基本面的价值投资者产生巨大吸引力。

曹操出行也在积极拓展国际合作,探索海外布局可能性,开辟更多增长空间。其与阿布扎比投资办公室签署合作备忘录,将于今年在当地设立办事处与运营中心,并与当地机构合作推进自动驾驶与绿色出行技术试点。

投资亮点还体现在“协同价值”。“智能定制车+智能驾驶技术+智能运营”全要素是曹操出行的独特标签,优势难以被复制,让公司成为行业稀缺的投资标的。

在规模化落地Robotaxi方面,曹操出行相较于科技公司成本更低、落地能力更强,相较于传统车企运营更成熟、模式更灵活,政策放开与车型落地后,优势将进一步凸显。

最后则是“生态价值”。曹操出行建设“天地空一体化”出行生态,有望重构人类出行经济,打开自身广阔的增长空间,商业天花板对比同行更高。

平台正从地面运力升级为“超级连接者”,融合Robotaxi和低空经济,该部分增长潜力还远没有发挥出来,因此在资本市场上能够享受到更高的估值溢价。

Waymo在基于2025年底讨论的新一轮融资目标后,公司当前估值已突破千亿美元;特斯拉的汽车销量下滑但估值不降反升,背后也是资本市场对其Robotaxi规模化商业化落地的强烈预期。

随着行业转向了更为庞大的“商业化叙事”,曹操出行千亿市值的目标或许并不遥远。