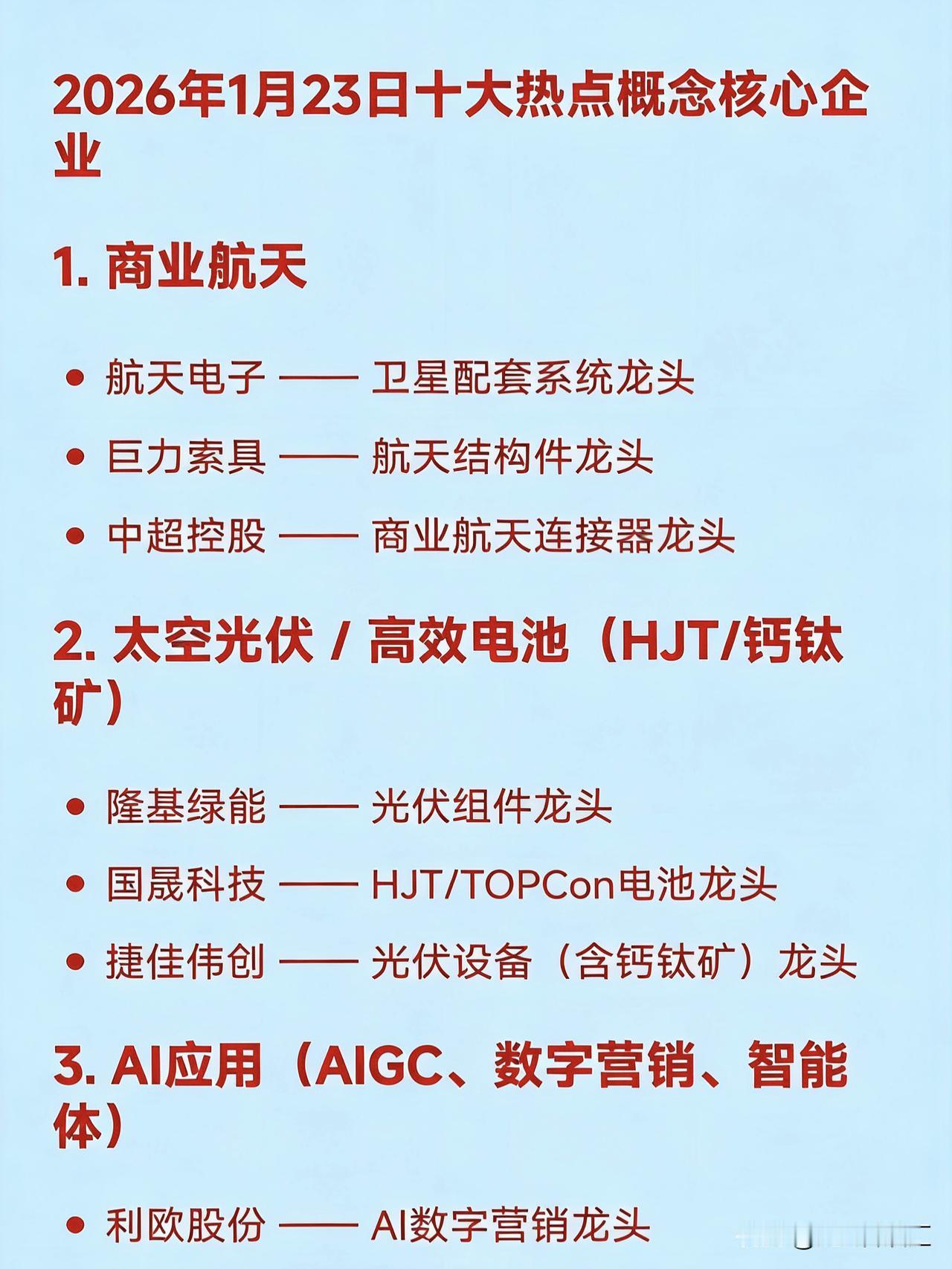

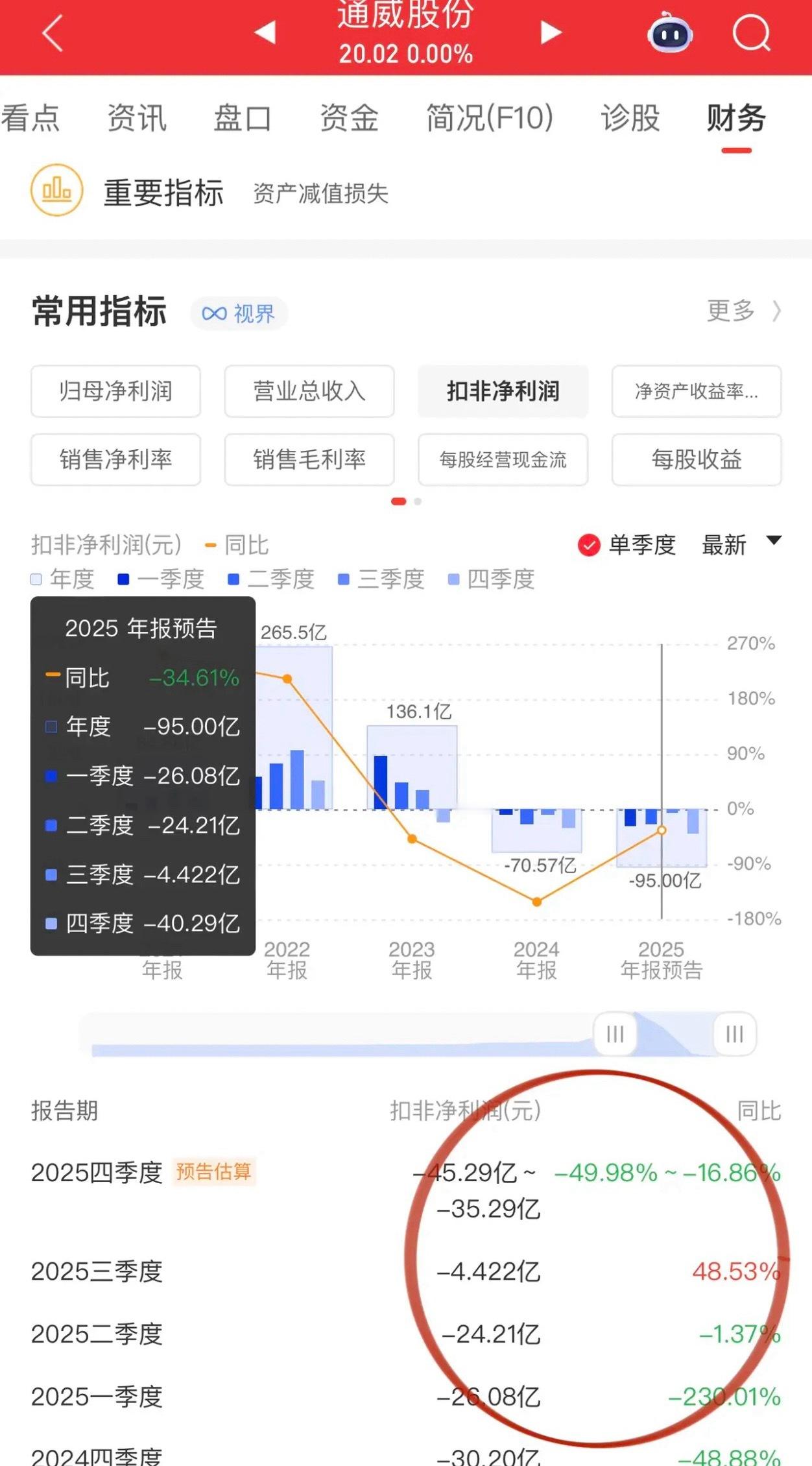

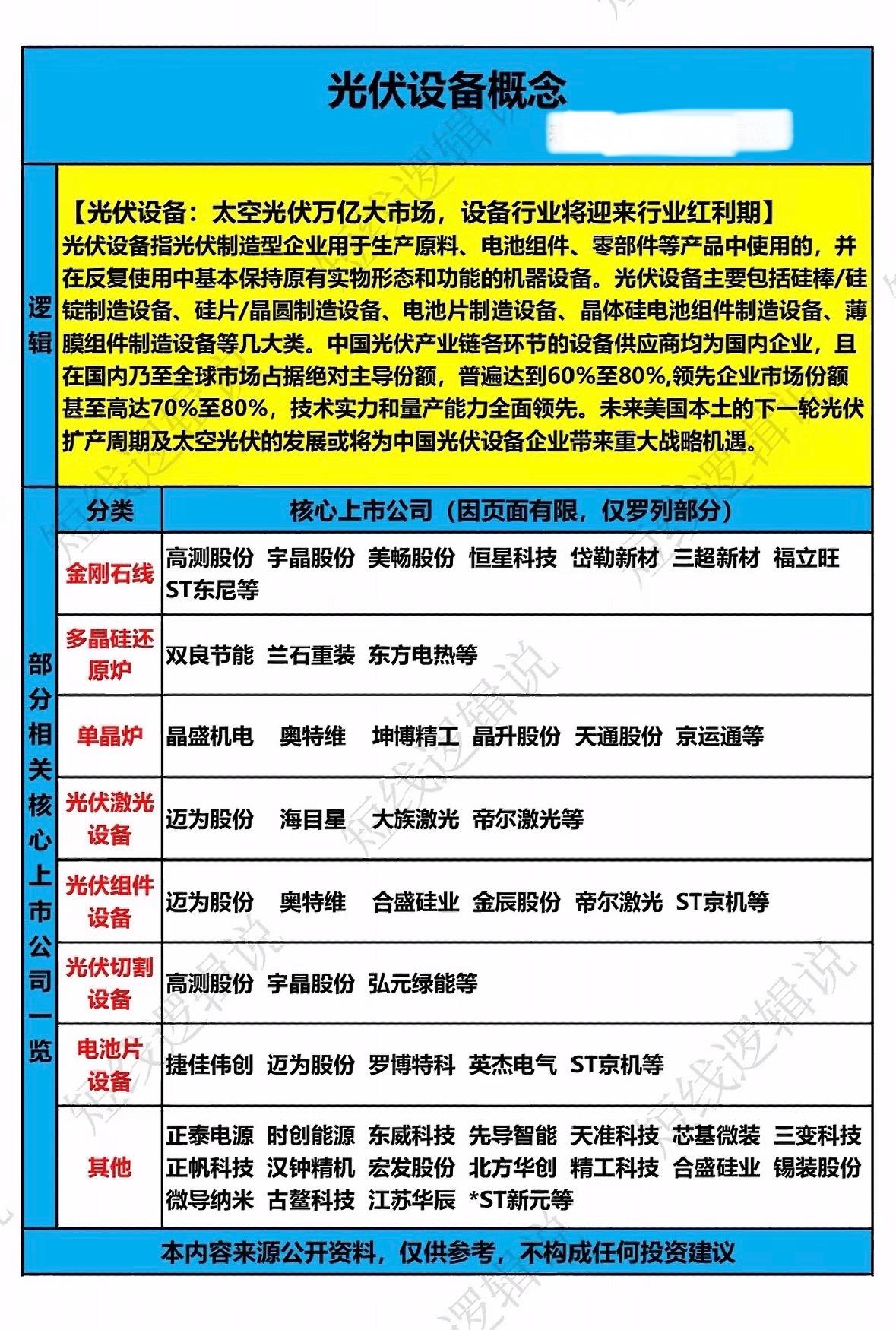

光伏板块10家重点企业分析1. 通威股份:硅料+电池片双龙头,全产业链协同。硅料全球市占率超35%、成本比行业低10-15%,电池片全球出货第一,TOPCon技术领先;12月硅料价格涨12%盈利弹性大,“渔光互补”对冲周期风险。2. 隆基绿能:硅片+组件双龙头,BC技术绝对领先。硅片全球市占率超30%,是M10大尺寸联盟主导者;HPBC 2.0量产效率24.8-25.2%,功率比TOPCon高30-35W;海外产能占比超30%适配美国市场,钙钛矿叠层效率突破33.9%。3. TCL中环:大硅片技术引领者,210mm尺寸龙头。210mm硅片市占率60%、N型渗透率90%,非硅成本下降40%;目标产能180GW,受益大尺寸升级红利,半导体硅片业务协同增长。4. 阳光电源:全球逆变器龙头,光储一体化标杆。组串式、集中式逆变器全球市占率第一,储能业务高速增长;海外渠道成熟,2025年逆变器出货量同比增长超20%。5. 晶科能源:全球组件出货第一,TOPCon技术领跑。2025年前三季度组件出货61.85GW居全球首位,Tiger Neo系列TOPCon占比94%;海外市场占比超70%,成本控制能力优,受益出口退税政策,业绩弹性大。6. 福斯特:全球光伏胶膜龙头,EVA/POE技术壁垒高。光伏胶膜全球市占率超50%,EVA、POE胶膜技术与布局均领先,规模效应显著、成本低于同行,客户覆盖全球头部组件厂商,业绩稳健。7. 福莱特:全球光伏玻璃龙头,大尺寸适配能力强。光伏玻璃全球市占率超30%,182/210mm大尺寸玻璃产能占比高,浮法工艺壁垒高、规模效应显著,合作隆基、晶科等头部企业,盈利稳定性强。8. 钧达股份:TOPCon电池赛道领军者,叠层技术布局领先。收购捷泰科技切入高效电池片赛道,TOPCon产能持续扩张;叠层电池效率达32.08%,布局钙钛矿/晶硅叠层技术,2025年电池片出货量同比增长超50%,成长属性突出。9. 晶盛机电:单晶炉龙头,光伏+半导体双轮驱动。光伏单晶炉全球市占率超60%,8/12英寸半导体硅片设备国产替代空间大;2025年设备交付量同比增长超30%,研发投入持续增加,业绩增长确定性高。10. 东方日升:HJT电池技术标杆,光储一体化布局。P型超薄HJT电池已实现海外卫星客户小批量交付,组件出货全球前十、海外渠道优势显著;储能业务快速增长,HJT量产效率提升、成本下降,技术溢价有望释放。注:以上信息根据公开内容整理,不构成任何投资建议。