投资要点

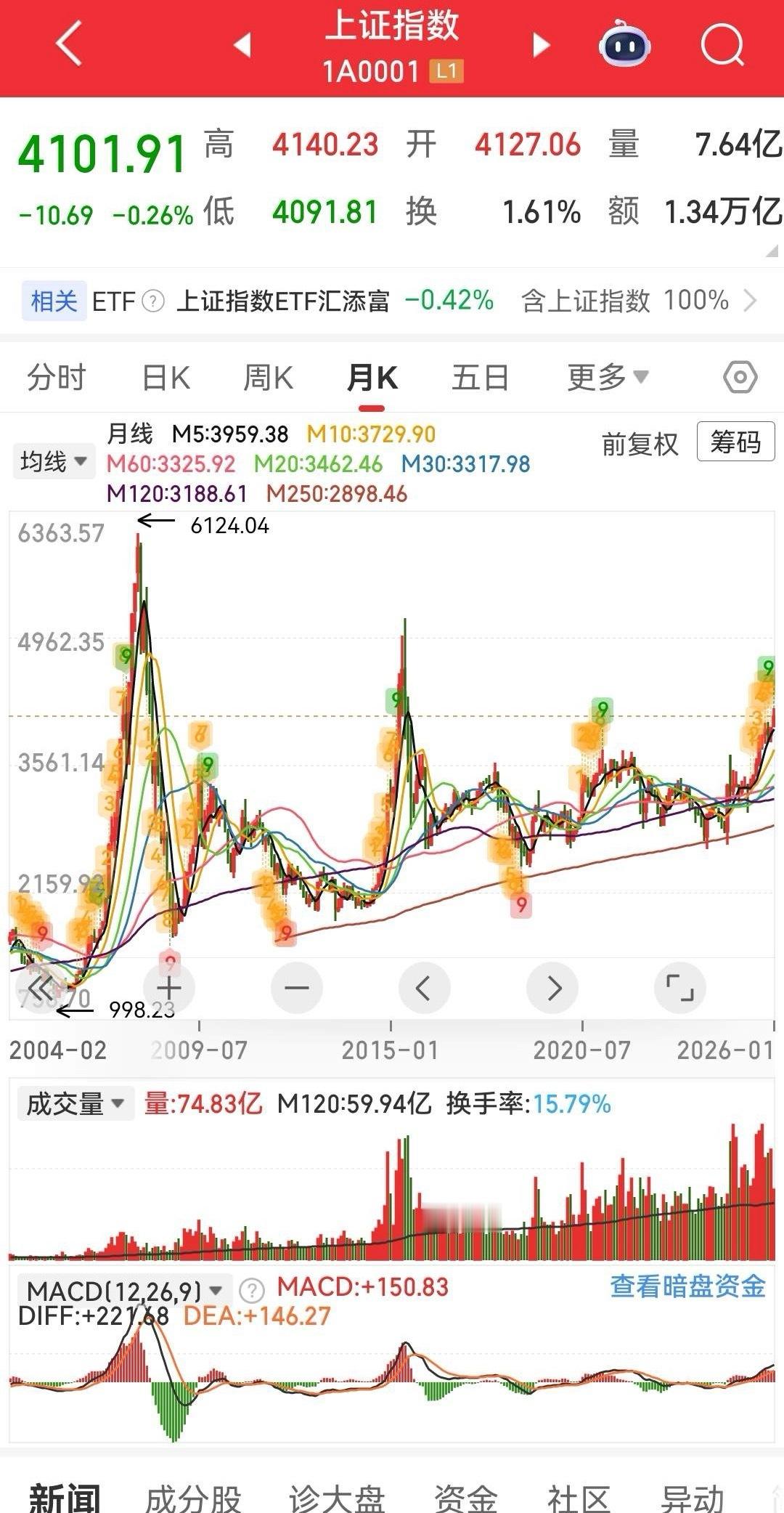

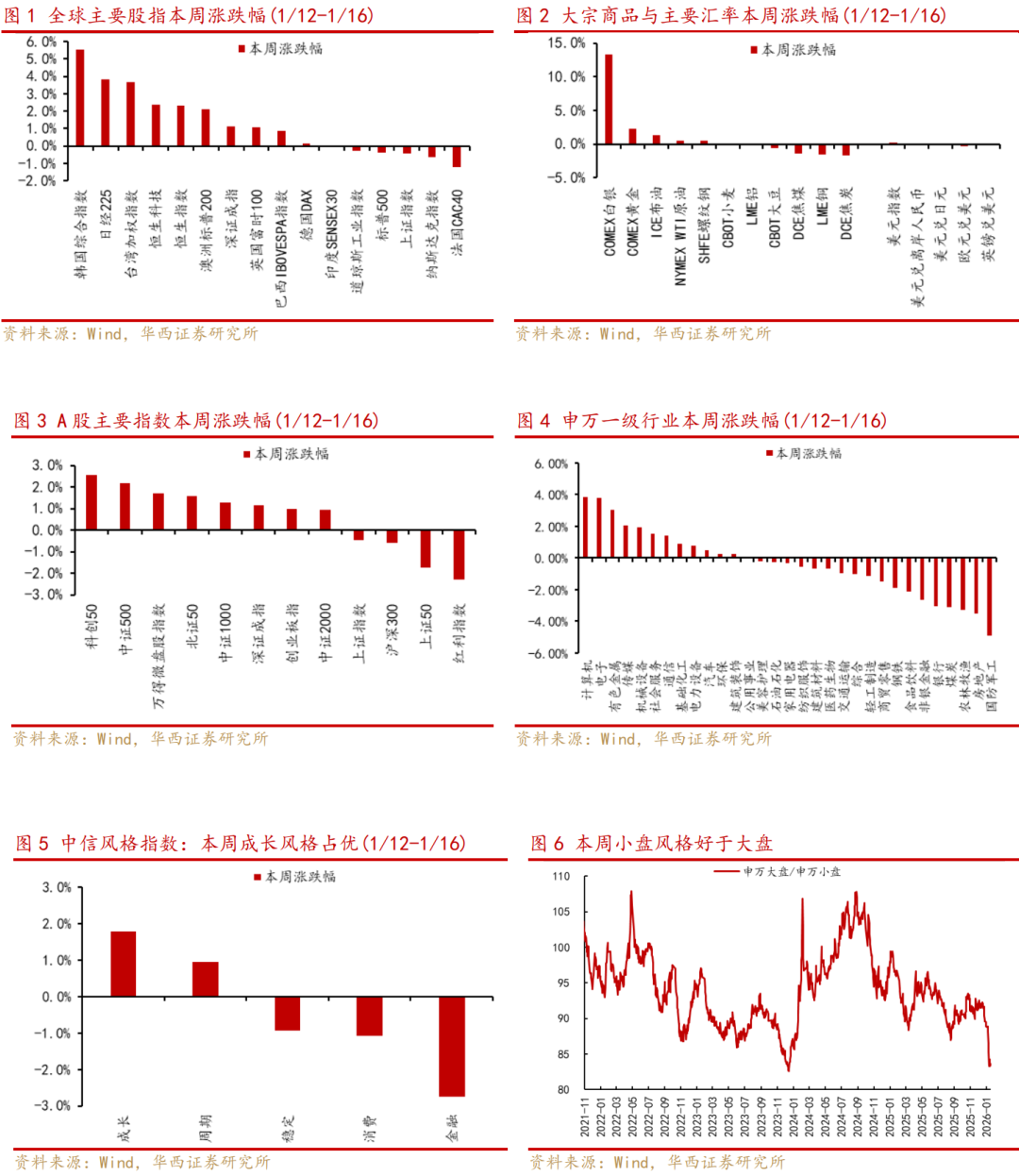

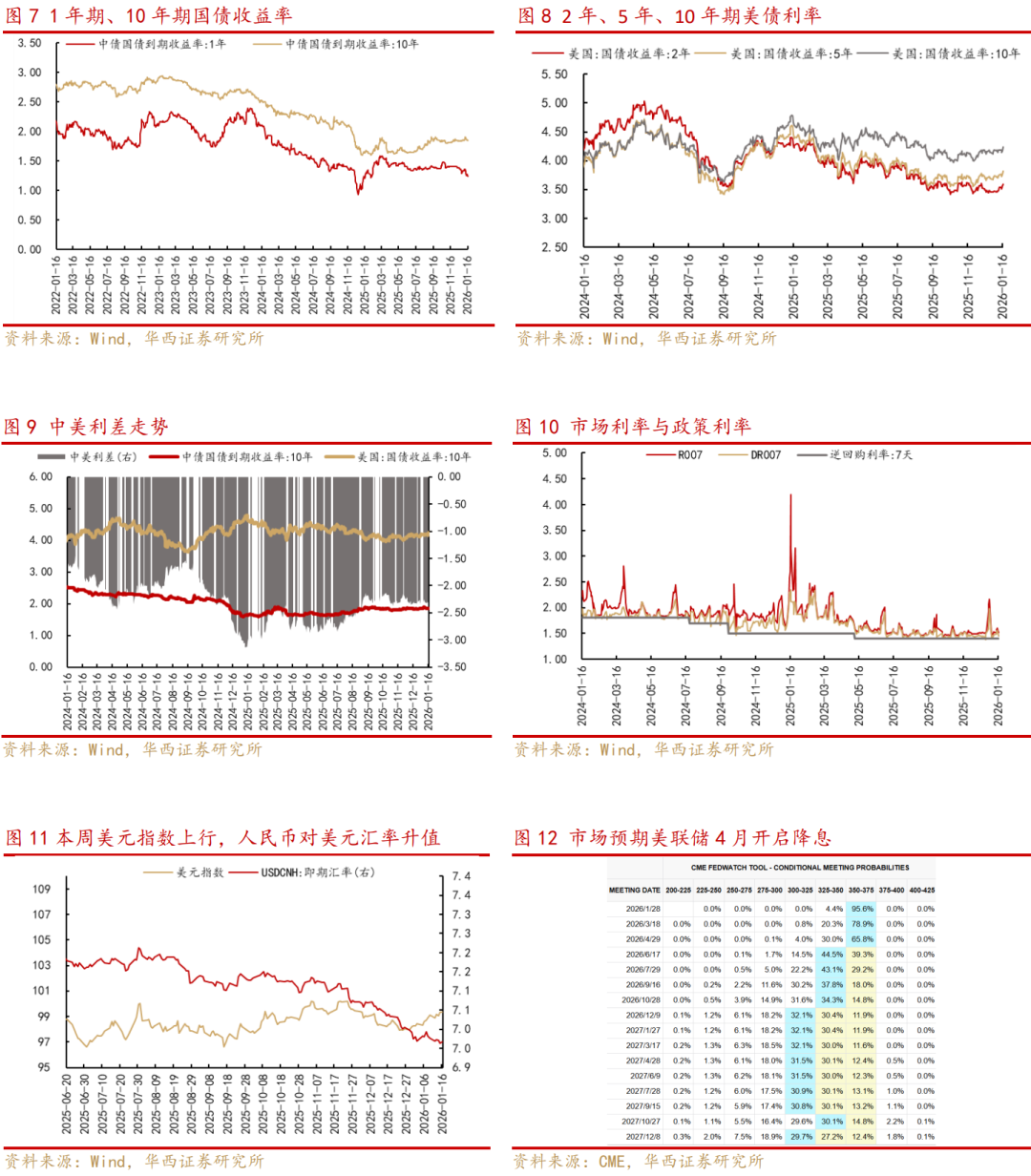

市场回顾:本周A股放量大涨后转向震荡,赚钱效应驱动下市场风险偏好快速攀升,小盘和成长风格强势。1月14日全A成交额创下3.99万亿元的历史天量,融资余额屡创新高,当日沪深北交易所发布通知调整融资保证金比例,“逆周期调节”政策指引下市场成交热度有所回落,前期凌厉上涨的科技指数涨势趋缓,热门题材剧烈波动。大宗商品方面,贵金属、原油价格上涨,铜价高位震荡、国内双焦价格下行。外汇方面,本周美元指数上行,离岸人民币对美元汇率升值。

市场展望:监管“逆周期调节”护航A股“慢牛”。近期A股交易热度快速攀升,在融资余额创高、成交额大幅放量后,监管层通过提高融资保证金比例等“逆周期调节”措施释放防风险信号,行情斜率有望边际放缓,并向慢牛健康演变。展望后市,A股整体估值尚处合理区间,投资者风险偏好仍处于高位,宏观政策支持、中长期资金入市、企业盈利温和复苏等因素有望支撑牛市行情延续。随着1月下旬进入年报业绩预告密集披露期,资金或再次聚焦业绩主线,关注科技产业扩散、涨价主线及年报高增方向。

以下几个方面是近期市场关注的重点:

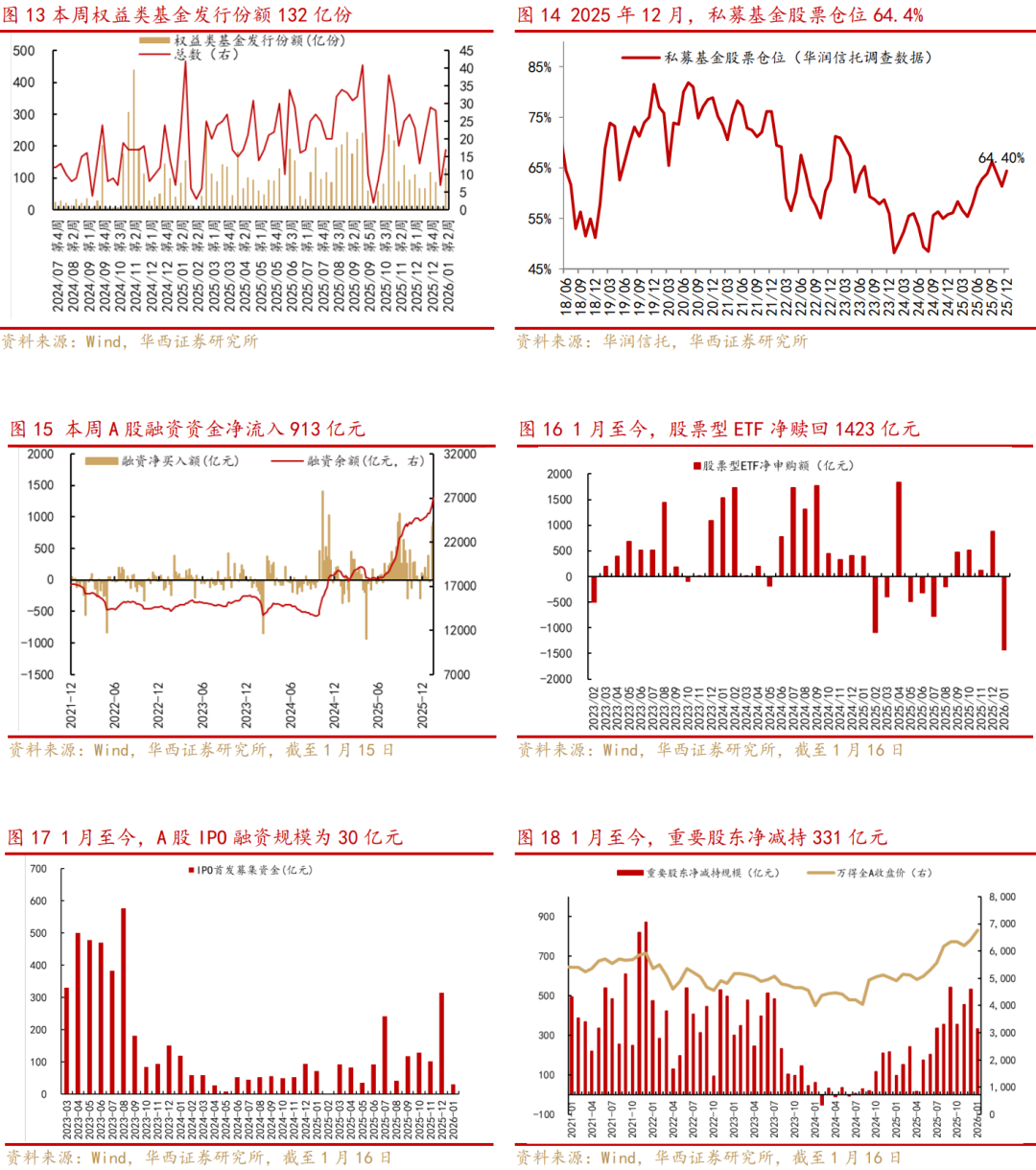

一、春季行情的交易热度快速攀升,监管层释放降温信号后沪指从单边上涨转向高位震荡。本轮春季行情自12月17日启动至今,多路增量资金先后入市:12月机构资金抢跑,A500相关ETF大规模入市;1月起融资资金、外资加速流入推动指数一路上涨,A股日成交额一度创下约近4万亿元的天量,融资余额突破2.7万亿元,积累一定交易过热风险。随着监管层多次释放降温信号,沪指从此前的单边上涨转向高位震荡,行情斜率有望放缓。与此同时,万得全A日成交额仍位于3万亿元附近,反映投资者风险偏好仍处高位,市场牛市思维延续。

二、“逆周期调节”政策旨在防范市场系统性风险,有助于A股向“慢牛”运行。1月14日,沪深北交易所将投资者融资买入证券时的融资保证金最低比例从80%提高至100%;1月15日,证监会召开的2026年系统工作会议强调,“坚持稳字当头,巩固市场稳中向好势头,及时做好逆周期调节,维护交易公平,坚决防止市场大起大落”;从ETF成交来看,1月至今股票型ETF大幅净流出1423亿元,为2021年最大净流出月份,亦体现监管层的逆周期调节操作。回顾2023年8月,监管层将融资保证金比例从100%降低至80%,但由于房地产市场承压和企业盈利预期持续偏弱,沪深300持续调整至2024年2月才开启大幅反弹。我们认为,监管层逆周期调节政策是避免“快牛、疯牛”的重要手段,并不能改变A股牛市趋势,而是有助于行情走的更远。

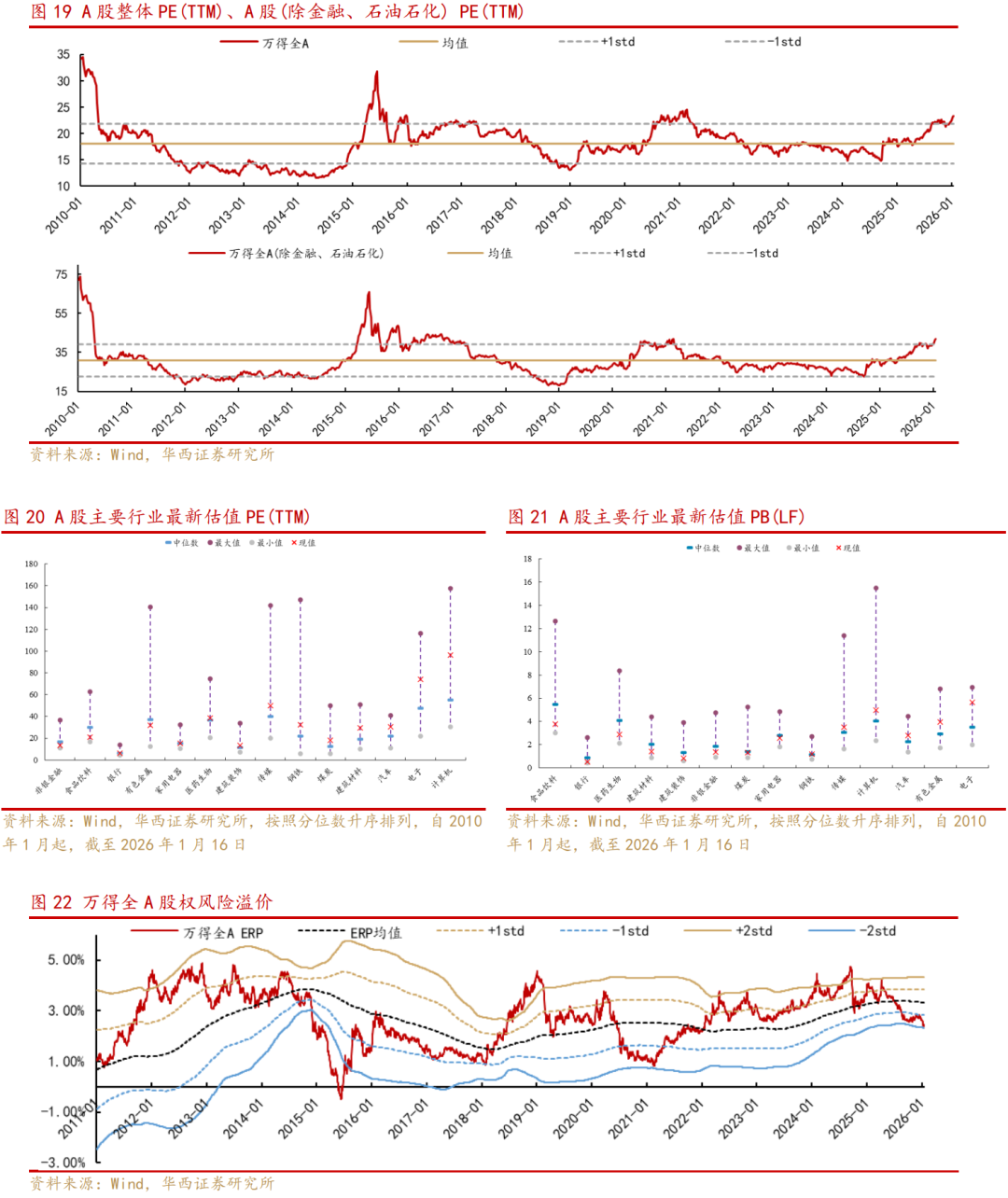

三、当前A股市场风险溢价处于合理区间,但需关注部分交易过热板块资金收缩影响。截至1月16日,沪深300股权风险溢价(ERP)5.2%,处于近十年中位数附近;相对2018年1月、2021年2月指数高点,当前沪深300风险溢价仍有一倍左右的空间,指向A股整体估值相对合理,但部分板块存在交易过热,资金有望向相对低位的科技板块扩散。结构上,年初至今,融资买入额居前的行业有:电子、电力设备、计算机、军工、通信等;两融余额占流通市值比重居前行业有:计算机、通信、国防军工、传媒、电子;需关注相应板块的高波动高位题材股融资资金边际收缩带来的影响。

四、A股慢牛趋势不变,1月下旬年报业绩预告密集披露期,关注业绩高增或景气改善的方向。一是宏观政策来看,2026年作为十五五开局之年,多部门密集出台配套产业政策和投资规划,本周央行推出货币金融政策“组合拳”定向支持重点领域,并强调“今年降准降息还有空间”,经济开门红预期将继续支撑风险偏好;二是保险资金等中长期资金入市、居民资金入市、汇率升值驱动下的外资回流等增量资金仍有空间;三是基本面预期与产业周期来看,随着PPI降幅收窄,预计2026年企业盈利进入温和复苏通道,对盈利拐点的博弈将成为行情的重要支撑。1月下旬企业2025年报业绩预告将密集披露,可重点关注年报业绩预告高增长或扭亏方向的机会。

行业配置上,1)关注科技产业行情的扩散:如AI算力、AI应用、机器人、港股互联网等;2)受益于“反内卷”与涨价方向,如化工、有色金属等;3)年报业绩预告高增方向:如电子、机械设备、医药等。

■风险提示:全球经济超预期波动、政策效果不及预期、海外流动性风险,地缘政治风险等。

市场回顾

图片

资金面与流动性

图片

图片

A股估值与风险溢价

图片