很多人问我:年金险和增额寿到底怎么选?

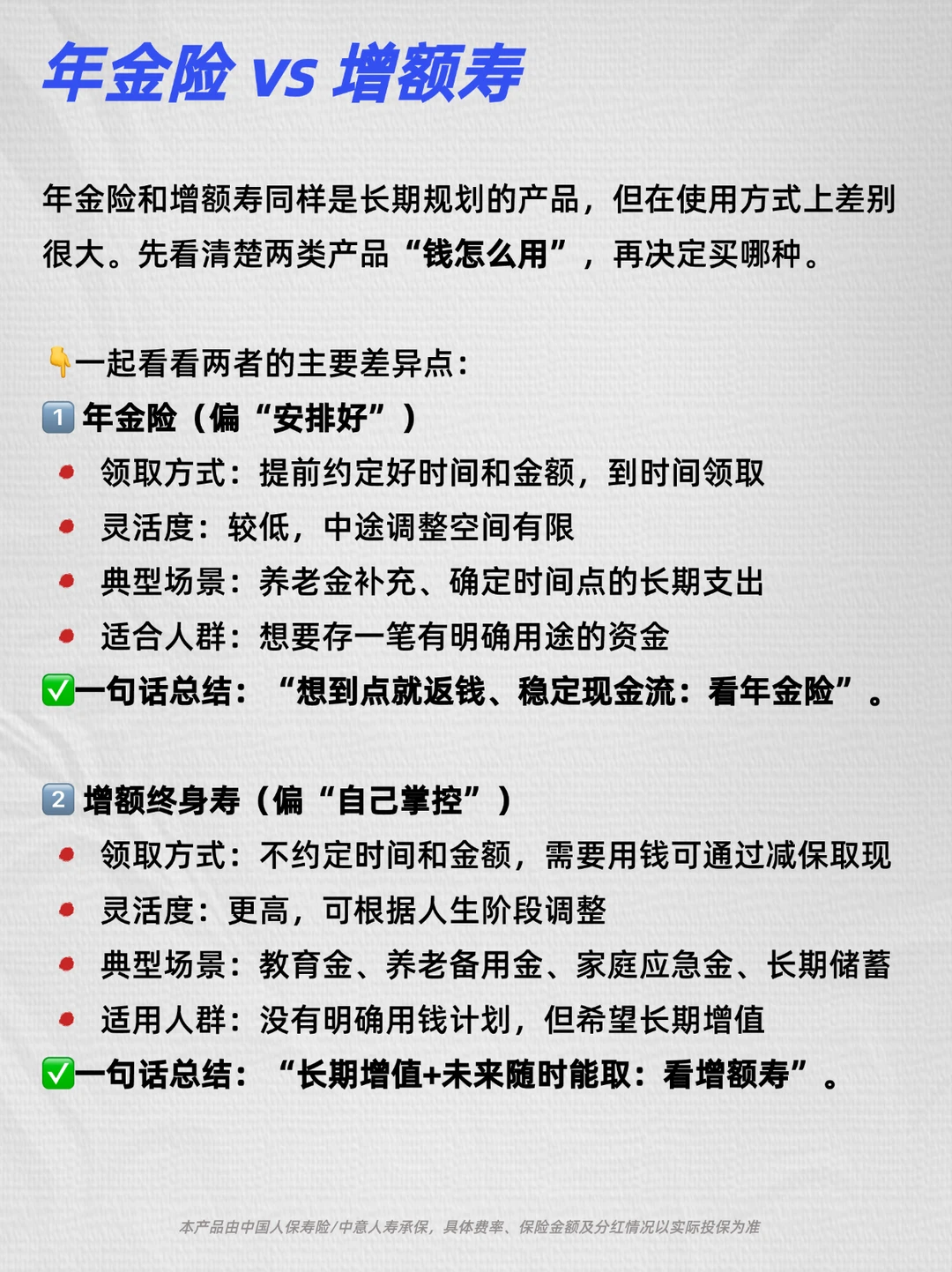

我先把结论放前面:你如果更在意“到了某个年龄开始按月/按年返钱,追求持续现金流”, 优先看年金险。你如果更在意“未来能不能灵活取钱、像一个长期小金库一样慢慢变大”,增额寿更像你的菜;

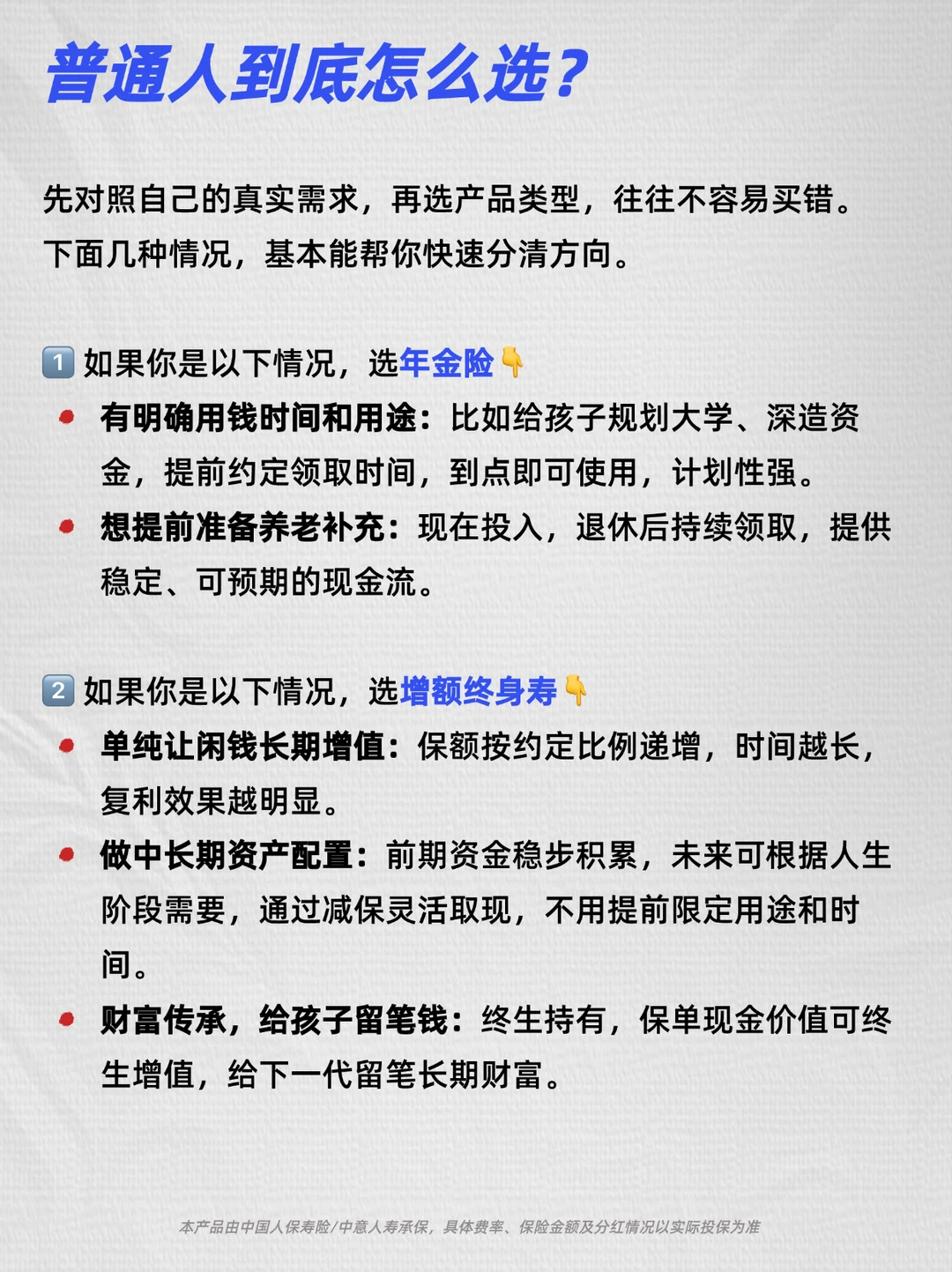

如果你是以下情况,选年金险👇

1️⃣有明确用钱时间和用途

如果你是以下情况,选增额寿👇

1️⃣单纯让闲钱长期增值

2️⃣做中长期资产配置

3️⃣财富传承,给孩子留笔钱

为什么越来越多人买增额寿?

[一R]复利增长:时间越长越明显,甚至能翻倍

[二R]保证收益:固定收益写进合同,不受市场影响

[三R]灵活领取:需要用钱可减保取现,婚假,教育金都能方便取用。

最近分红型增额寿就很受关注,固定收益+浮动分红,攻守兼备。

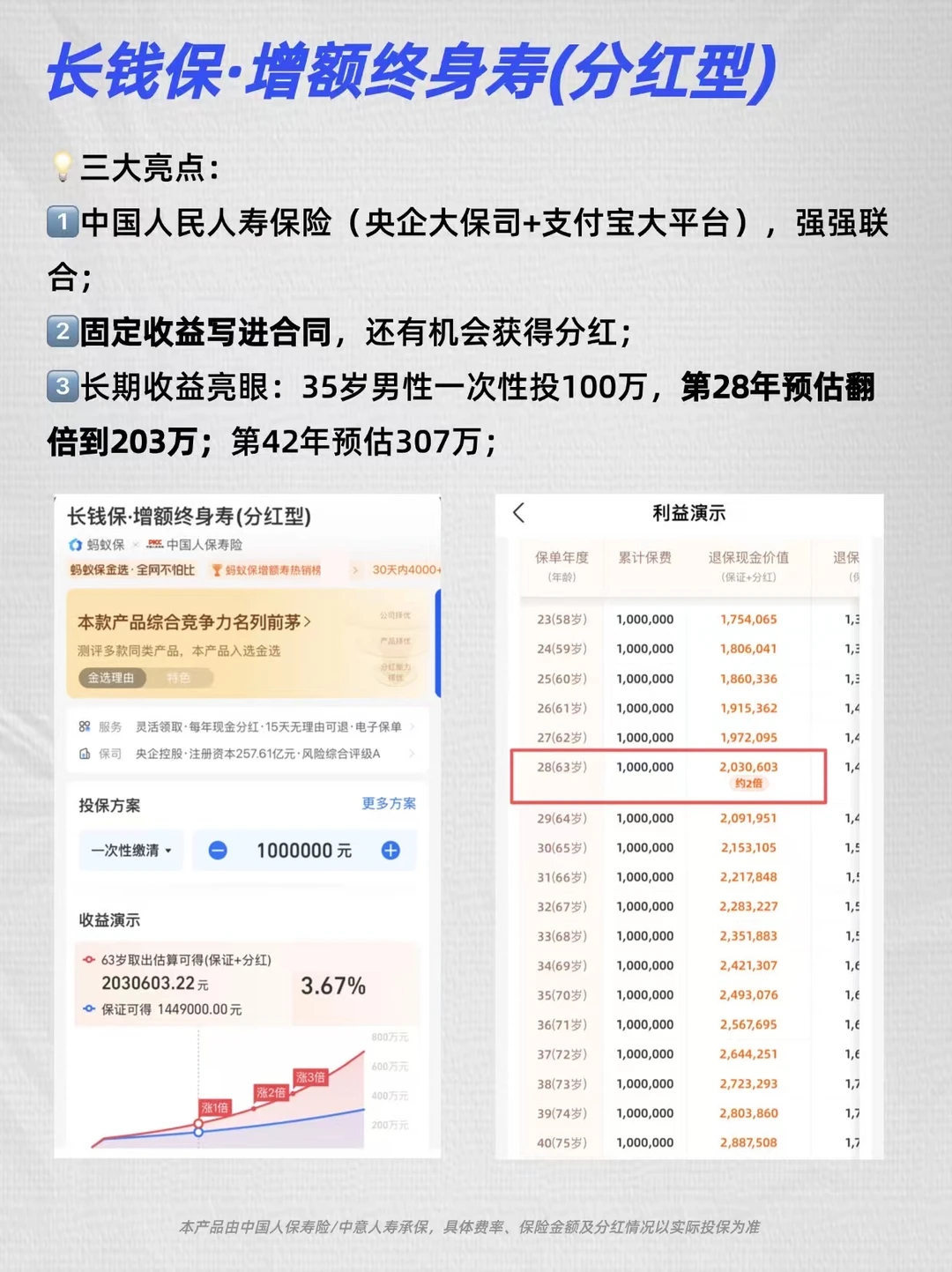

像支付宝上的长钱保·增额终身寿(分红型)就是不错的一款,它的核心卖点我总结成三句话:

1)中国人民人寿保险(央企大保司)+ 支付宝大平台,强强联合;

2)固定收益写进合同

3)长期收益亮眼:35岁男性一次性投100万,第28年预估翻倍到203万;第42年预估307万;

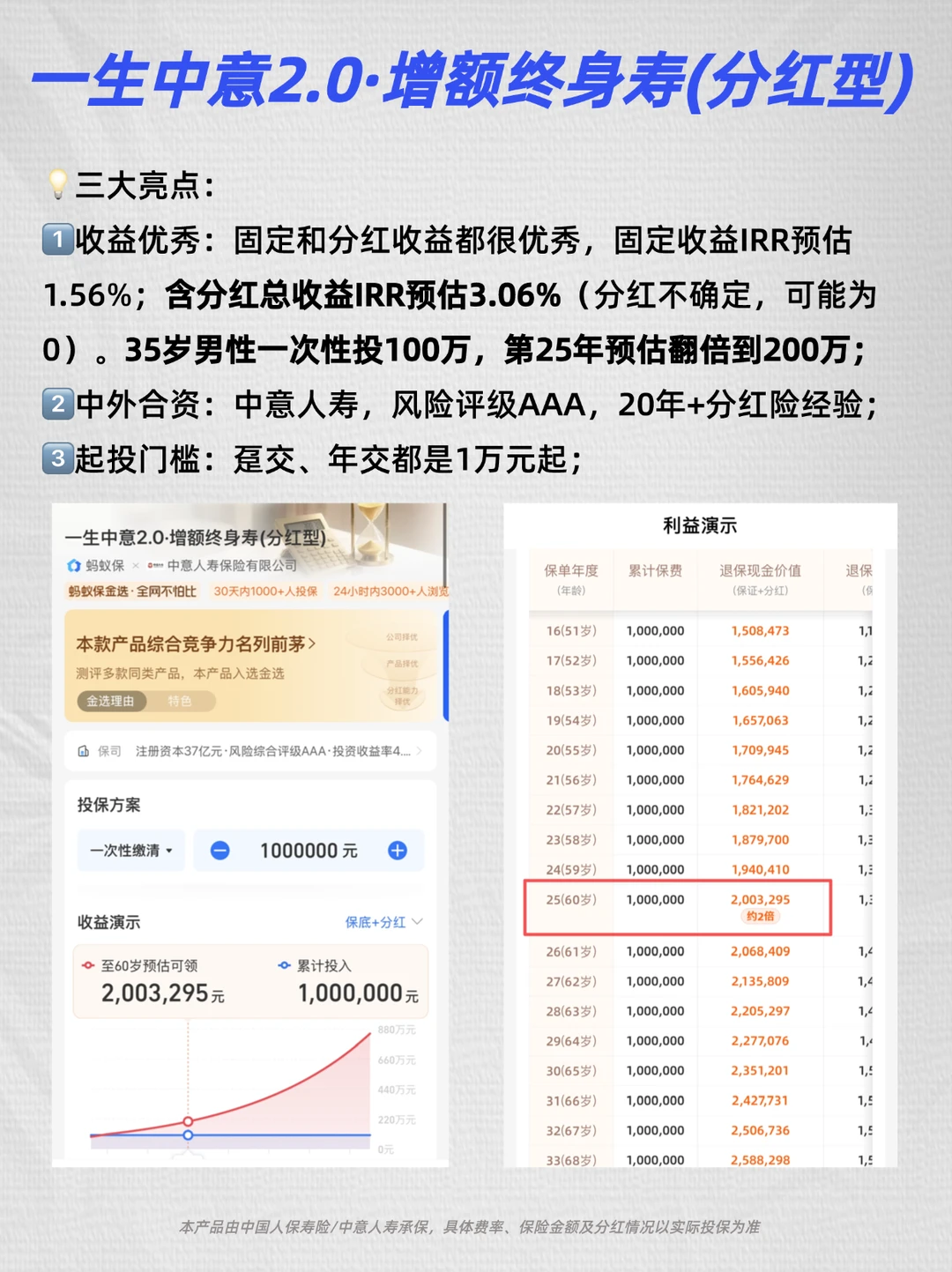

还有一款一生中意2.0·增额终身寿(分红型)也很优秀,这一款更像“想在扎实的基础上,再争取一点上行”的选择:

1) 收益亮眼:固定和分红收益都挺好的,固定收益IRR预估1.56%;含分红总收益IRR预估3.06%(分红不确定,可能为0);

35岁男性一次性投100万,第25年预估翻倍到200万,翻倍时间会早些。

2)中外合资:中意人寿,风险评级AAA,20年+分红险经验;

3)起投门槛:趸交、年交都是1万元起;

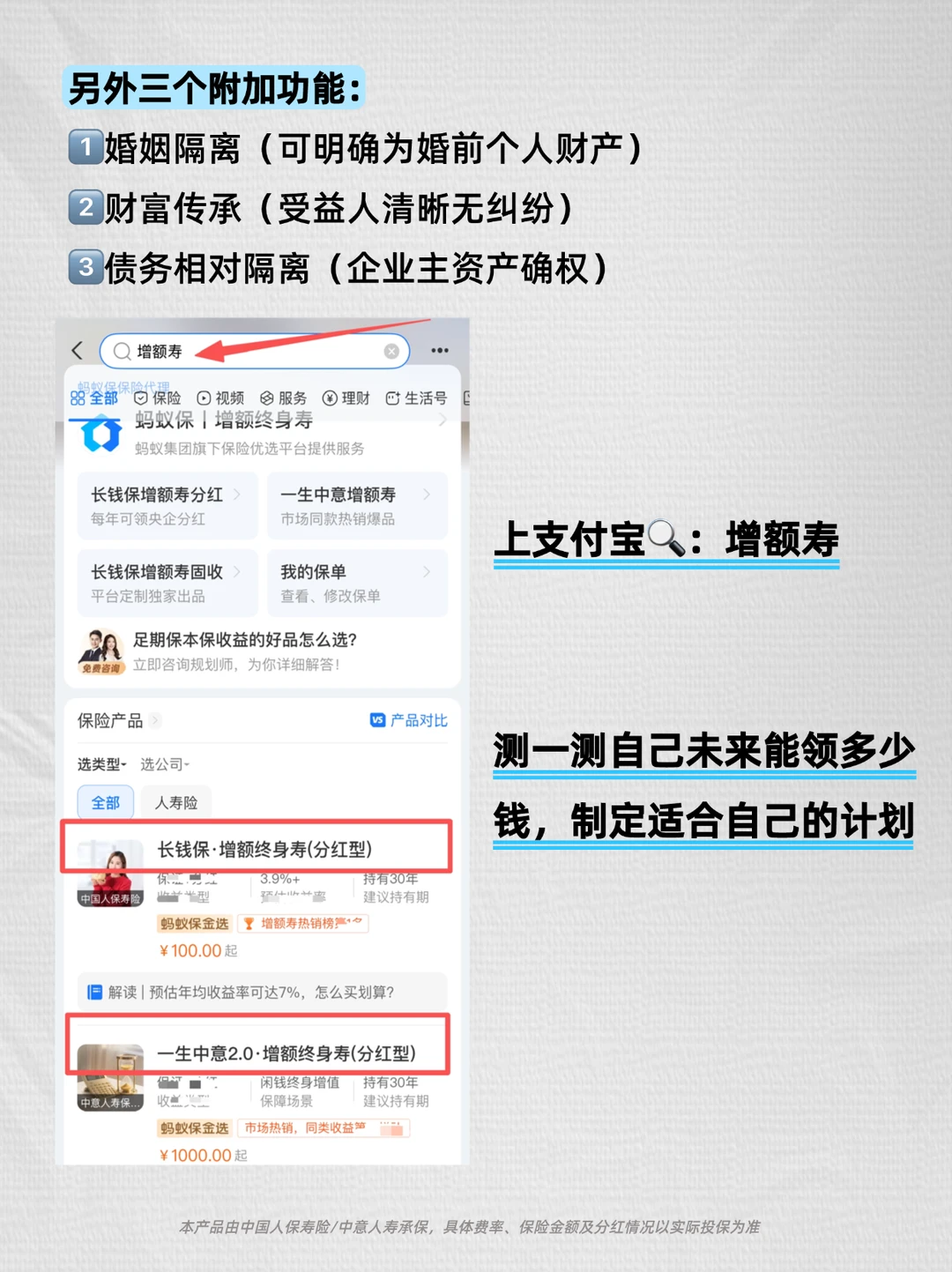

这两款分红型增额寿还有3个附加功能点:

1️⃣婚姻隔离(可明确为婚前个人财产)

2️⃣财富传承(受益人清晰无纠纷)

3️⃣债务相对隔离(企业主资产确权)

可以去支付宝🔍增额寿就能看到。长期增值的同时,又能守护资产。按照自身风险偏好和财务状况来选择适合自己的。