21世纪经济报道记者雷若馨深圳报道

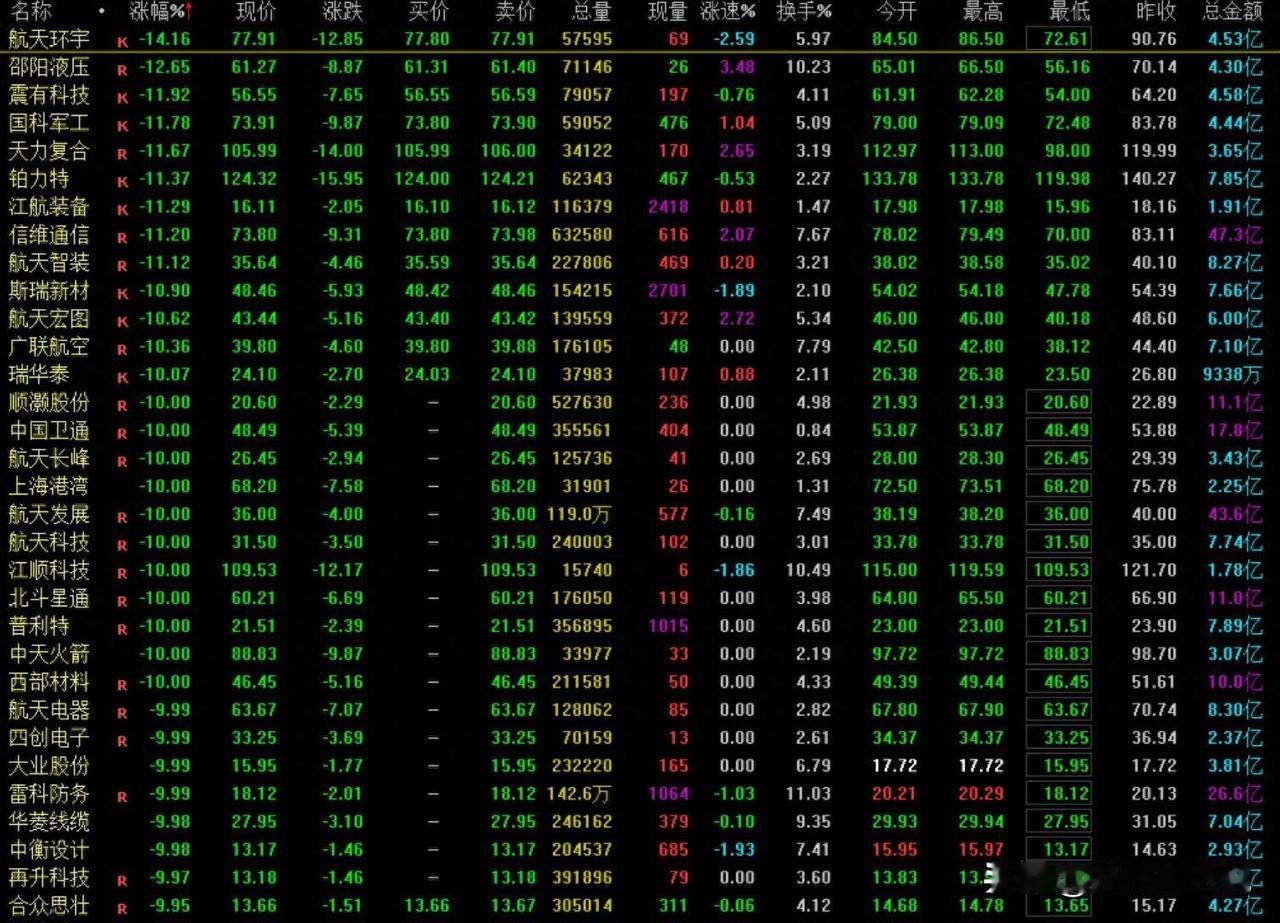

1月13日,连涨数日的商业航天板块出现久违的绿色数字。截至午间,航空航天(BK0480)、商业航天(BK0963)、航空航天ETF天弘一度跌幅达6.87%、5.72%、9.37%,航天科技(000901.SZ)跌幅达10%。

就在昨日,商业航天概念股再度大涨。截至当天收盘,A股商业航天指数涨幅超过6%,信科移动、中国卫星、中国卫通、航天电子等90多只相关概念股涨停或涨超10%。

昨日晚间,多只商业航天概念大牛股发布公告,提示交易风险。涉及的个股包括航天环宇、航天电子、信科移动、中国卫星、再升科技、雷科防务、东方通信等。其中,航天环宇、雷科防务均表示,如未来股票价格进一步异常上涨,公司可能申请停牌核查。

值得注意的是,这也是商业航天概念股自去年12月下旬启动新一轮上涨行情以来,提示风险最密集的一天。

从风险提示里公司自己点明的数值中不难看出,多家商业航天概念股的涨幅堪称“红到发紫”。过去不到两个月内,航天环宇、航天电子、再升科技、中国卫星收盘价格累计上涨265.82%、194.40%、207.56%、179.16%;雷科防务连续9个交易日内收盘价格涨跌幅偏离值累计106.67%。

从消息面上看,昨日的市场狂欢或源自国际电信联盟(ITU)的一则信息。

1月11日,ITU官网显示,2025年12月25日到31日期间,我国正式向ITU提交新增20.3万颗卫星的频率与轨道资源申请,覆盖14个卫星星座,包括中低轨卫星。据统计,这是我国迄今规模最大的一次国际频轨集中申报行动。

申报主体包括无线电频谱开发利用和技术创新研究院(无线电创新研究院)、中国星网、中国移动、垣信卫星等。值得关注的是,无线电创新院于2025年末登记注册,由国家无线电监测中心、中国卫星网络集团、中国电子科技集团等7家单位联合共建,成立次日即提交申请,申报超19万颗卫星。分析人士表示,这一举动标志着卫星组网已被提升至国家战略地位。

超20万颗卫星的申报,意味着上游供应链或将迎来订单高峰,同时,排队在IPO门前的多家商业火箭公司也有机会迎来大批量运载订单,以完成商业化运营闭环。

但值得注意的是,目前业内人士普遍认为,商业航天“讲故事”阶段还未完全走完。卫星制造端,我国低轨卫星制造成本较SpaceX还有一定差距,需要在量产后逐渐拉齐;运输端,商业可重复使用火箭还未实现成功的“入轨+回收”,成功之后也还需要多次验证以确保可靠性和稳定性;应用端,业内人士表示卫星应用中厂家“提供服务”与大众“选择使用服务”之间的链条还未完全打通,如何真正将卫星应用与大众需求完全融合依然需要探索。

眼看资本市场已然不断冲高,不少业内人士多次表示因应理性看待,试图给高居不下的市场“降温”。

我国深度参与ITU事务的专家表示,卫星系统从卫星网络资料国际申报、国际协调到卫星发射、系统建设、提供服务、应用推广,一般需要较长时间。此次我国相关单位申报的卫星网络资料,属于履行ITU相关程序的例行操作,应予以理性看待。

信科移动在公告中坦言,目前我国卫星互联网产业发展仍处于初期阶段和投入阶段,批量化发射组网进展及对公司经营业绩的贡献存在不可预见性。此外,目前6G产业尚处于标准制定的初期阶段。

智明达也在公告中表示,从产业周期来看,当前商业航天相关产品仍处于产业化初期阶段,商业航天嵌入式计算机对公司营收贡献存在不可预见性,请广大投资者明辨信息,理性决策,审慎投资。

也就是说,资料申报仅是开端,后续能否在规定时间内完成发射、是否能够建立完善的卫星系统、能否实现“天上好用,地上用好”的应用端大众化普及等,均有不确定性。商业航天前景可期,但距离实现完全的应用落地还有一段路要走。