我的新书:

立讯精密:

近期看了关于立讯精密,有人对立讯精密做出了这样的点评:

立讯的核心竞争力,不是“代工能力”,而是“精准卡位趋势+整合优质资源+技术迁移复用”的底层能力。

从趋势卡位来看,立讯抓住了AI从“云端”走向“端侧”、算力需求爆发、智能汽车替代传统汽车这三大确定性趋势,而且都站在了产业链的核心环节——AI硬件的核心部件、算力传输的关键设备、汽车的核心供应链。

从资源整合来看,立讯通过并购(如Leoni)和长期合作(如苹果、谷歌),积累了全球最优质的客户资源和技术资源,形成了别人难以复制的壁垒。

从技术复用来看,立讯把消费电子领域积累的精密制造、自动化、连接器技术,迁移到汽车和算力领域,大大降低了新业务的拓展成本,提高了成功概率。

这三大底层能力、17倍的估值,对应AI+汽车+算力三大赛道的增长潜力,性价比突出。短期来看,端侧AI硬件的爆发和汽车订单的增长会带来业绩弹性;长期来看,算力连接业务的突破会打开估值空间。

对于投资者来说,立讯已经不是那个单纯的消费电子龙头,而是一家横跨多赛道、有核心技术壁垒、有明确增长路径的科技核心资产。

看起来立讯精密似乎非常不错,但仔细研究,其实公司的风险点也是不小的。

下面我们来研究下立讯精密这家上市公司。

1、盈利能力

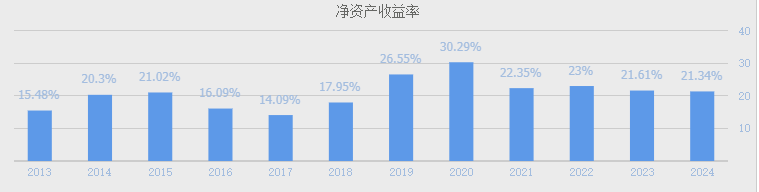

公司的盈利能力相当不错,净资产收益率大多数年份都保持在20%以上。

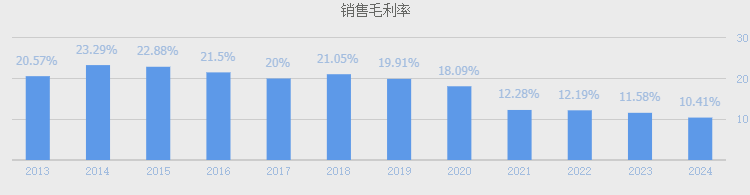

不过公司的毛利率、净利率却是相当低,公司的毛利率从20%逐年下降至10%左右,净利率从10%下降至5%左右。

公司属于低毛利率、低净利率。

公司的期间费用率呈逐年小幅下降,主因是财务费用率呈逐年下降,而销售费用率、管理费用率保持较为稳定。

那么公司的毛利率会呈逐年下降呢?

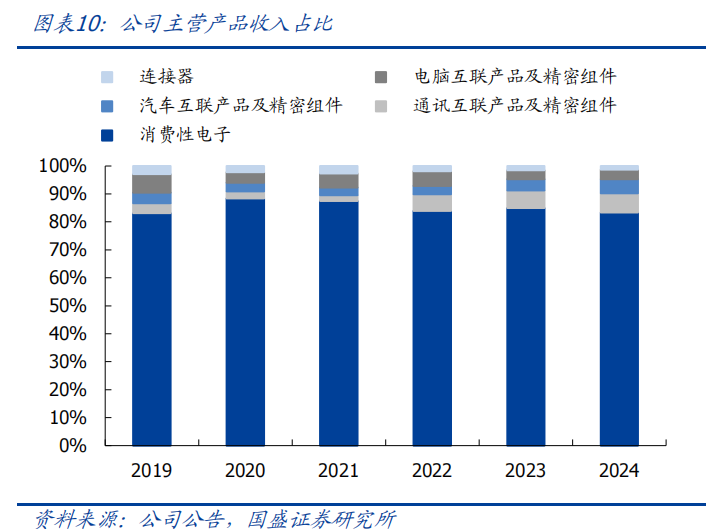

现在我们来看下公司的主营产品:连接器、电脑互联产品及精密组件、汽车互联产品及精密组件、通讯互联及精密组件、消费电子。

其中消费电子营收占总营收常年保持在80%以上,所以说公司最核心的营收来源是消费电子。

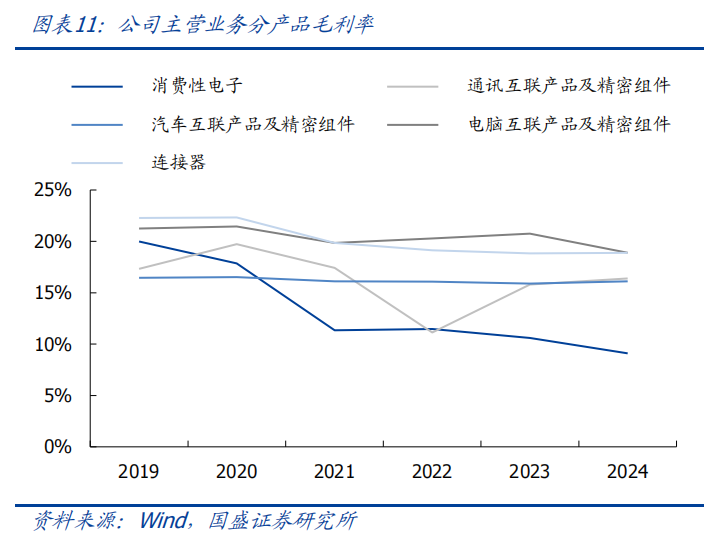

下面来看下各个产品的毛利率:

消费电子的毛利率最低,从2019年毛利率20%逐年下降至2024年的10%。

所以说近几年公司毛利率的下降,主要是第一大产品消费电子毛利率下降所致。

2、营运能力

公司的总资产周转率并不高,近几年保持在1.5左右,不过在制造行业里算是较高的。

资产周转率能力的指标:它反映了企业对某种资产的使用效率,即通过该资产所创造的销售收入。

3、成长性

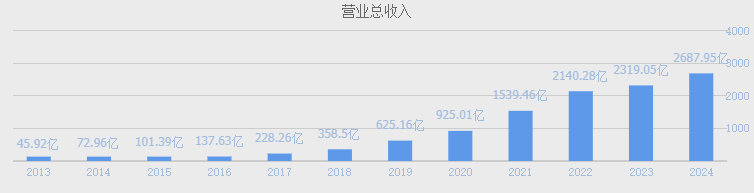

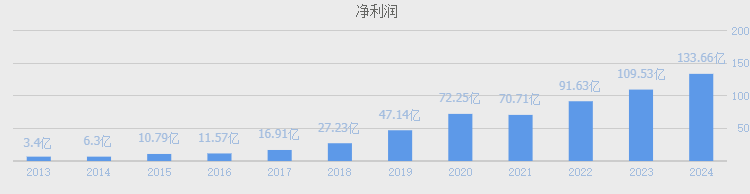

2013年公司营收45.92亿逐年增长至2024年的2687.95亿,11年时间营收增长5753亿,年化复合增长44.8%;

2013年公司净利润3.4亿逐的增长至2024年的133.66亿,11年时间净利润增长3831%,年化复合增长39.6%;

而且公司未来的成长性从目前来看,空间依旧较为广阔。

公司各个板块行业空间非常大。

公司成长性非常不错,那么公司的利润含金量高吗?

4、净利润含金量

近10年公司的平均净现比为1.46,表明公司的利润含金量非常高。

5、资金占用力

近11年公司资金占用力为1.38,表明公司在上下游产业链中议价权非常强。

[释义]资金占用力用来衡量公司占用上下游资金的能力

[公式]资金占用力=(应付账款+预收款)/(应收账款+预付款),该指标大于1说明资金占用上下游资金能力较强,有较强的话语权。

公司在上下游产业链中议价权较强,主要是应收账款占营收比例不高,应付账款占营收比例较高,公司基本没有多少预付款项与合同负债。

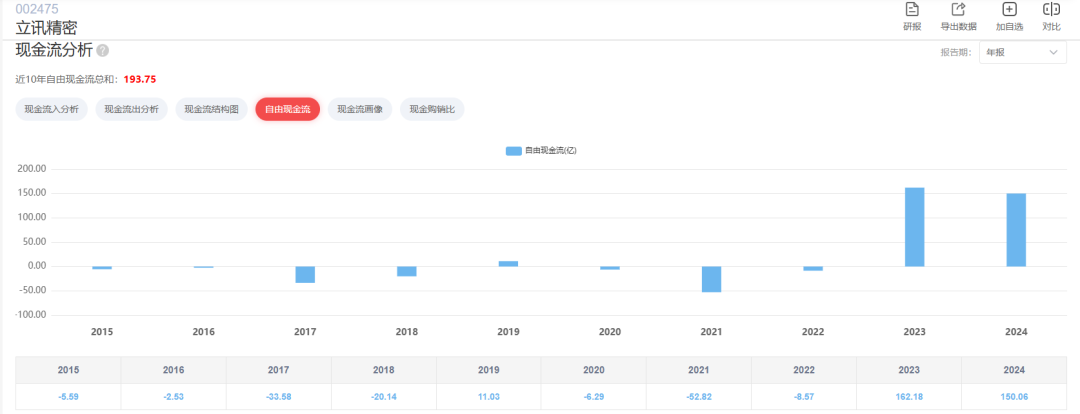

6、创造自由现金流的能力

近10年公司创造的自由现金流总和:193.75亿;

近10年公司创造的净利润总和:591.42亿。

(10.79+11.57+16.91+27.23+47.14+72.25+70.71+91.63+109.53+133.66)

近10公司创造的自由现金流占总利润的32.8%,公司创造自由现金流的能力较为一般。

7、资产负债率

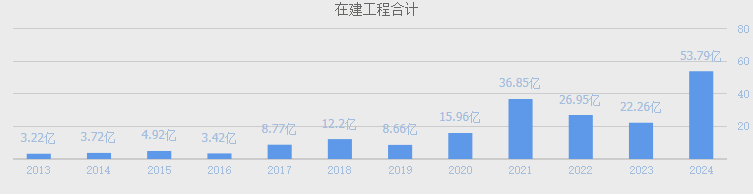

近11公司的平均资产负债率55.8%,其中有息负债率近几年呈逐年增长趋势,从2019年的12.35%逐年增长至2024年的27.03%,当前公司的有息负债率并不低。

公司有息负债的增长,主要是在建工程近几年都保持较大的增长,其中2024年增长更多。

小结:

从以上分析,公司是一家盈利能力相当不错的公司,净资产收益率常年保持在20%以上,公司毛利率、净利率虽然较低,但总资产周转率不低,权益杠杆系数较高。公司的成长性相当不错,且利润含金量非常高,在上下游产业链中议价权较强,不过创造现金流的能力有所欠缺,资产负债率不低。

总之从目前来看,公司是一家相当不错的公司,但是仔细研究后,总感觉公司的风险不小。

它的风险在哪里?

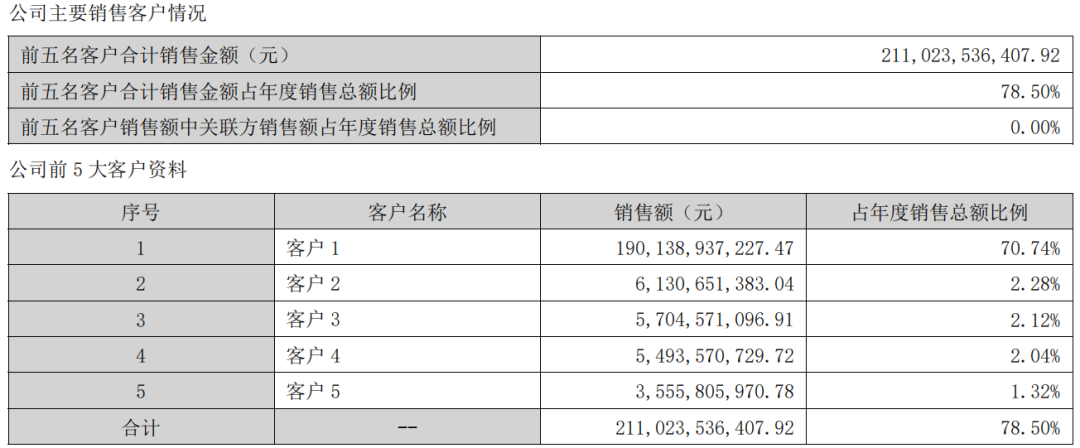

公司前五大销售客户占销售总额比例高达78.5%,其中第一大客户占年度销售总额比例高达70.74%。

2024年报

大家都知道,公司第一大客户是苹果,公司是属于苹果链条的一家公司,简称果链,公司过去的发展离开苹果,同样未来也是离不开苹果,如果苹果有什么风吹草动,对公司的影响是非常巨大的,想起2025年4月份中美贸易冲突,当时公司股价连续几个跌停,里面的投资者受伤非常惨重,对未来非常悲观,以致在低位纷纷抛出带血的筹码。

现在全球贸易反复无常,中美能否长期保持在一个稳定的航道上前行,一切都是未知数。

所以公司看起来相当不错,但其固有的风险,却是无法规避。

至于公司便宜不便宜的问题,暂时无法给出结论。

欢迎来我的圈子:

注:目前研究的上市公司有:

1、上海家化2、爱美客3、顺络电子4、永新股份5、汤臣倍健6、同花顺7、恩华药业8、长春高新9、双箭股份10、健民集团11、东阿阿胶12、志邦家居13、北新建材14、海信家电15、华侨城16、国检集团17、洽洽食品18、分众传媒19、百润股份20、上海机场21、格力电器22、万科23、洋河股份24、春秋航空25、新城控股26、美的集团27、永辉超市28、宋城演艺29、万达电影30、南极电商31、中国巨石32、恒瑞医药33、恒逸石化34、隆基绿能35、健帆生物36、中国中免37、中顺洁柔38、欧普康视39、正海生物40、涪陵榨菜41、海尔智家42、福耀玻璃43、东方雨虹44、海康威视45、东方财富46、生益科技47、药明康德48、伊利股份49、牧原股份50、贝泰妮51、公牛集团52、安井食品53、天味食品54、恩捷股份55、舍得酒业56、海螺水泥57、华特达因58、今世缘59、山西汾酒60、泸州老窖61、五粮液62、千禾味业63、安琪酵母64、中国神华65、华测检测66、中航光电67、汇川技术68、爱尔眼科69、宁德时代70、石英股份71、华润三九72、福寿园73、一拖股份74、元祖股份75、太阳纸业76、山河药辅77、晨光股份78、青岛啤酒79、重庆百货80、贵州茅台81、新宝股份82、招商积余83、益丰药房84、潍柴动力85、海天味业86、山东药玻87、顾家家居88、颀中科技89、神工股份90、士兰微91、安克创新92、东方电缆93、同仁堂94、金溢科技95、华测导航96、红四方97、寒武纪98、宝信软件99、会稽山100、汉钟精机101、甘源食品102、中宠股份103、捷佳伟创104、中国黄金105、斯达半导106、紫天科技107、片仔癀108、拓维信息109、东方集团110、双成药业111、沃尔核材112、蓝思科技113、石头科技114、锦波生物115、比亚迪116、欧派家居117、古井贡酒118、中国海油119、德业股份120、中密控股121、伟星股份122、中国核电123、伟星新材124、视源股份125、华新水泥126、云南白药127、老板电器128、中谷物流129、中鼎股份

其他: