风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

北矿科技,一家名字听起来颇为传统的公司,主营业务是矿冶装备和磁性材料。然而,就在刚刚过去的这个季度,一份平静的股东名单却掀起了巨大波澜。

国际三大顶尖投行——UBSAG、高盛公司、摩根士丹利,历史上首次同步出现在其前十大流通股东行列,如同约好了一般。

这绝非寻常,在资本市场的江湖里,这等阵容的联手“扫货”,往往意味着他们嗅到了不寻常的气息。

财官作为财经侦探,翻开其三季度财报,表面波澜不惊:净利润8395.44万元,同比增长6.56%。

但这显然不是吸引巨鳄的全部理由。真正的悬案,埋藏在更深的财务细节之中。

线索浮现:现金的异常“告白”

财官的第一站,永远是现金流。数字不会说谎,尤其是现金。三季度,北矿销售商品收到的现金净额达到了7623.82万。

这个数字同比大幅增长了256.82%,如同一个沉默的证人突然开口,声音洪亮。

这意味着,流回公司的真金白银在急速增加。与之相映成趣的是另一个关键线索:回款周期。

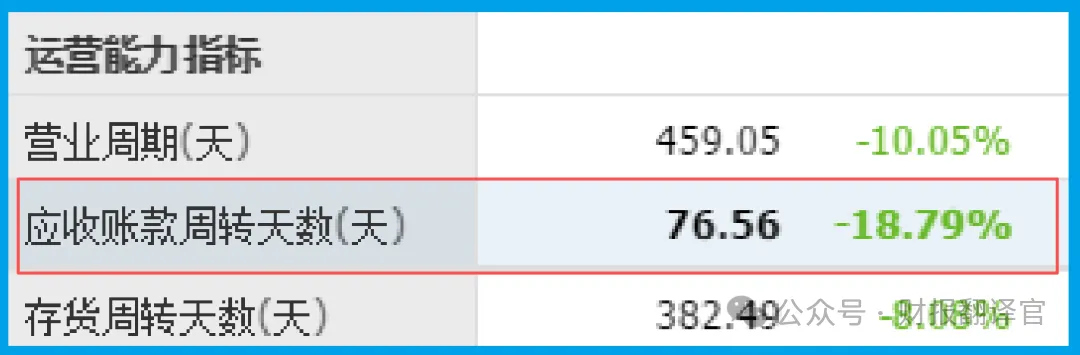

公司的回款周期缩短至77天,同比加快了18.79%。

在当下环境中,能更快地从客户手中收回货款,这不仅是运营效率的提升,更可能暗示着公司产品或服务在产业链中的话语权正在悄然增强。

迷雾重重:订单与存货的“双生谜题”

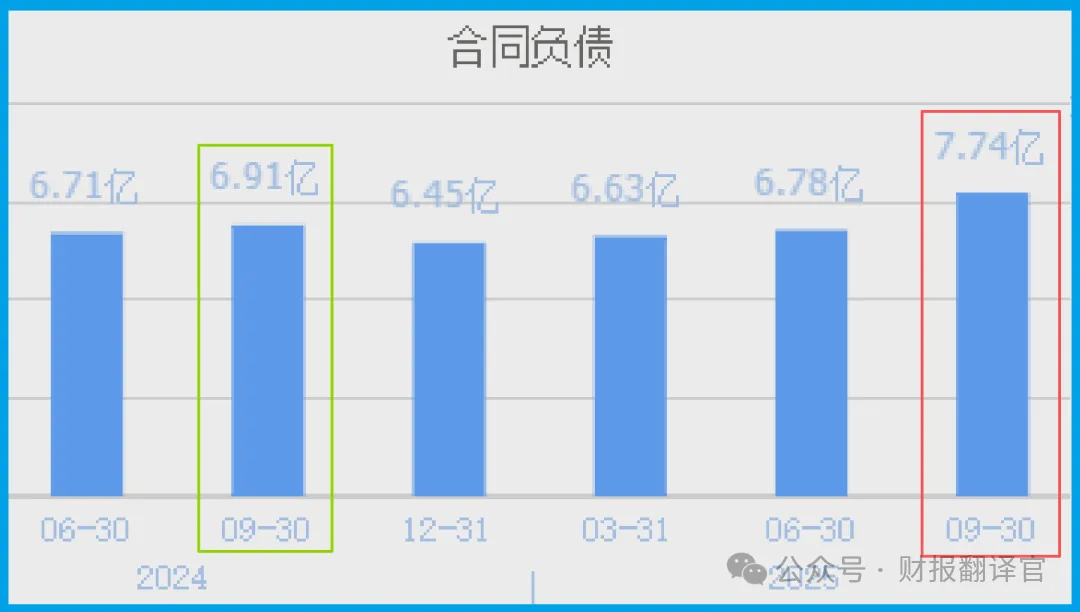

现金流的改善是结果,原因何在?财官顺藤摸瓜,发现了本案中最核心、也最值得玩味的一组矛盾数据:订单与存货。

报告期内,公司收到客户的订单金额为7.74亿,不仅同比增长12.01%,更是创下了历史新高。

这是一个强劲的增长信号,说明市场对北矿产品的需求十分旺盛。订单,就是未来的收入。

然而,另一个数据也同步创下历史新高:存货。公司存货账面价值达到9.77亿,同比增长7.60%。

订单大增,存货也大增,这看似矛盾,实则透露出管理层的重大决策。

关键证词:管理层的“产能”布局

财官判断,唯一的合理解释是:面对如雪片般飞来的历史性订单,管理层做出了主动扩大生产的战略抉择。他们将增长的订单,迅速转化为生产线上的在产品和产成品,以备交付。

因此,存货的增长在这里并非经营滞缓的风险信号,相反,它是未来业绩释放的“蓄水池”。

高企的存货,对应着饱满的订单,预示着后续几个季度的收入确认和现金流有望持续强劲。这是一场精心的产能布局。

拨云见日:“机器人+稀土”双核引擎

基本盘稳健且加速,但何以惊动三大国际投行?财官的调查指向了公司财报中那几句看似轻描淡写的业务描述。这才是本案的“题眼”。

其一,稀土永磁材料。公司明确表示,已开展相关技术研发,并具备小批量生产能力。

在新能源汽车、工业电机节能化、机器人伺服系统等领域,高性能稀土永磁材料是核心材料,战略价值凸显。

其二,矿冶专用机器人。公司开发的选矿智能巡检机器人和冶金作业机器人已开展工业应用。

这切中了“智能制造”与“安全生产”两大核心痛点,是矿业智能化转型的刚性需求。

风险暗礁

需要特别关注的是,尽管销售周期同比加快了8.08%,但其绝对天数仍高达382天。

这意味着,从采购、生产到实现销售的完整循环超过一年,对营运资金形成了明显的占用。

虽然公司在加速,但漫长的周期本身,依然是其经营效率与现金流造血能力面临的一大考验。

这份财报犹如一部精心设计的商业谍战剧本。国际资本的嗅觉最为敏锐,他们押注的或许不仅是北矿当下稳健增长的财务表现,更是其隐藏在“矿冶装备”传统外衣之下,那“机器人智能化”与“稀土新材料”两大高端制造核心赛道的稀缺性与未来潜力。

当前资本市场围绕“高端制造”、“国产替代”、“科技创新”的主线脉络清晰,北矿的产业布局恰好与之深度契合。

财官的结案陈词是:这是一份经营周期良性加速与战略赛道价值重估产生共振的典型案例。

数据本身已经勾勒出清晰的逻辑线条,而市场的眼光,正在验证这条逻辑的强度。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持B级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

评论列表