2026年开年,全球科技产业被一场存储芯片涨价潮彻底搅动。1月5日,《韩国经济日报》披露的重磅消息显示,存储行业双巨头三星电子与SK海力士计划将服务器DRAM合约价大幅上调60%至70%,这一涨幅创下近十年行业纪录。不同于以往由消费电子需求主导的价格波动,此次涨价背后是AI算力爆发引发的结构性供需失衡,其影响正沿着产业链层层传导,重塑从芯片厂商到终端消费市场的全链条格局。

涨价核心逻辑:AI重构需求,产能转向引发短缺

本轮服务器DRAM涨价的核心驱动力,是人工智能产业的爆发式增长带来的刚性需求。随着ChatGPT、Gemini等AI应用普及,全球云服务大厂加速建设AI数据中心,而AI服务器对DRAM的需求量是普通服务器的8-10倍,直接催生了存储芯片的海量需求。更关键的是,三星、SK海力士等厂商正将核心产能转向HBM(高带宽内存),这种AI芯片的关键配套组件成为产能分配的优先级选择。

HBM3E作为当前AI加速的核心存储方案,被英伟达H200、谷歌TPU等高端芯片广泛采用。美国政府批准英伟达H200出口中国后,30亿美元的紧急订单瞬间涌入市场,而每台H200就搭载8颗HBM3E芯片。与此同时,谷歌TPU计划2027年出货500万颗、2028年增至700万颗的产能规划,进一步加剧了供应紧张。数据显示,HBM在DRAM市场的销售额占比已从2023年的8%飙升至2025年的33%,2026年预计将突破41%,产能的集中倾斜直接导致服务器DRAM供给缺口持续扩大。

供应端的保守策略则进一步放大了短缺效应。经历过往行业周期波动的教训后,三星、SK海力士对扩产保持审慎态度,新厂建设周期普遍超过两年,最快要到2027年下半年才能释放有效产能。当前,三星P3L厂、SK海力士M15X厂等新建产能均聚焦HBM3E及更先进的HBM4产品,传统服务器DRAM产能不仅未增反而持续收缩,形成了“需求激增+产能收缩”的双重挤压,为涨价提供了坚实基础。

产业链博弈:大厂抢产能,季度合约锁定涨价红利

面对持续扩大的供需缺口,全球科技巨头开启了激烈的“存储争夺战”。据报道,苹果、微软、谷歌、Meta等企业高管密集飞赴韩国,驻扎在京畿道城南市的商务酒店,每日往返三星、SK海力士总部洽谈供货事宜。这场“韩国之行”的背后,是科技大厂对产能的迫切渴求——谷歌甚至因采购主管未能锁定长期供应协议而将其解雇,足见存储芯片对AI基建的战略意义。

然而,掌握产能主动权的三星与SK海力士却态度强硬,明确拒绝签订长期协议(LTA),坚持按季度定价。这一策略背后是对后市的乐观预判:两家厂商预计DRAM价格上涨趋势将持续至2027年,季度合约能让它们充分享受价格攀升红利。尽管涨价幅度惊人,但云服务大厂们的抵触情绪并不强烈,DRAMeXchange分析指出,对于这些企业而言,AI基础设施建设的支出“完全在可承受范围内”,推理型AI的商业化变现紧迫性远超短期成本压力。

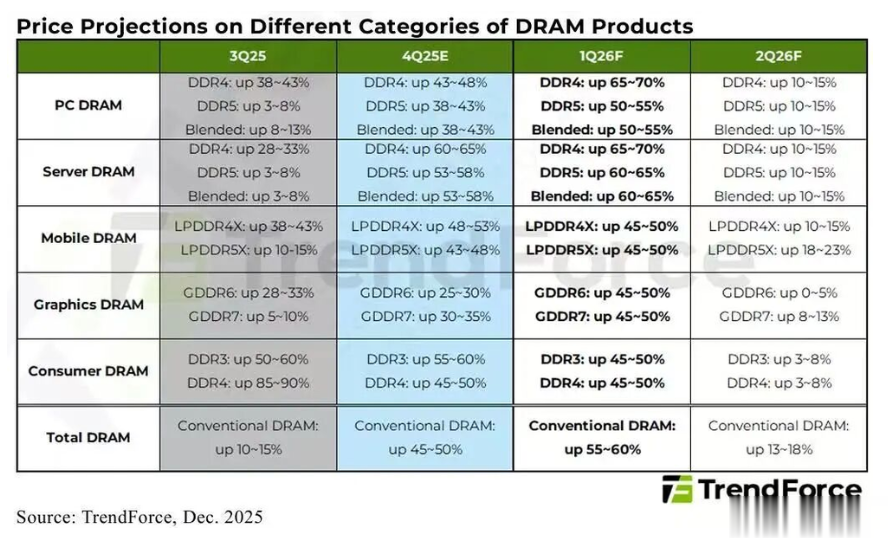

这场博弈的直接结果是涨价方案的顺利落地。市场调研数据显示,不仅服务器DRAM一季度合约价将上涨60%-70%,HBM价格也将同步上涨50%-55%,其中DDR4服务器内存涨幅更是达到65%-70%。受益于此,三星电子今年营业利润预计将达155万亿韩元,SK海力士则有望实现148万亿韩元利润,均较去年增长2倍以上,存储行业正迎来前所未有的“超级繁荣”周期。

全链条传导:从通用存储到终端消费,涨价潮无孔不入

服务器DRAM的涨价并非孤立现象,其影响正迅速蔓延至整个存储市场,形成全品类普涨格局。由于三星、SK海力士将先进制程大量转移至服务器及HBM产品,通用型DRAM供应严重紧缩,TrendForce预测2026年一季度通用DRAM合约价将环比上涨55%-60%。其中,PC端DDR4涨价65%-70%,移动设备用LPDDR4X/5X涨价45%-50%,消费级存储产品价格也已较2025年初上涨2-3倍。

NANDFlash市场同样未能幸免。受服务器SSD需求激增及原厂产能管控影响,一季度各类NAND产品合约价预计上涨33%-38%。这种全品类涨价对产业链下游形成了巨大冲击,尤其对利润率偏低的消费电子厂商而言,成本压力已逼近临界点。IDC数据显示,智能手机生产成本中存储芯片占比已从15%升至20%以上,倒逼终端产品集体涨价。

戴尔已率先打响PC涨价第一枪,商用产品涨幅达10%-30%,32GB内存机型涨价130-230美元;小米、OPPO、vivo新款手机价格计划上调200-700元,华硕甚至暂停了2026年新手机发布计划。消费端的感受更为直观,一条32GBDDR5内存条价格从2025年初的500余元飙升至1699元,电脑组装成本上涨近40%,不少消费者被迫搁置升级计划,终端市场呈现“成本倒逼涨价、涨价抑制需求”的连锁反应。

行业变局:国产替代加速,存储格局迎新机遇

这场由AI引发的存储风暴,也正在改写全球存储行业的竞争格局。长期以来,三星、SK海力士、美光三大巨头垄断全球DRAM市场,而此次涨价潮中,国际大厂对中低端市场的产能收缩,为国产存储厂商创造了难得的市场窗口期。当前,长鑫存储的DDR5内存产品凭借性价比优势持续提升市场份额,长江存储也在加速扩产并推进DRAM领域布局,国产存储在消费级市场的渗透率不断提高。

技术层面的变革同样值得关注。随着HBM成为AI存储的核心赛道,三星、SK海力士在HBM3E领域的竞争已进入白热化,SK海力士更是凭借36.7%的市场份额一度超越三星登顶全球DRAM市场。与此同时,DDR56400MT/s已成为市场主流,7200MT/s至8800MT/s的更高速型号也将在2026年下半年量产,技术迭代速度持续加快。

对于整个科技产业而言,这场涨价潮既是挑战也是机遇。短期来看,终端厂商面临成本压力与利润挤压的双重考验;但长期而言,AI需求驱动的存储技术升级将推动行业向更高质量发展,而国产厂商的崛起则有望打破海外巨头垄断,重塑全球存储产业链格局。正如行业分析师所言,2026年的存储涨价潮不仅是一次价格波动,更是科技产业向AI时代转型过程中的必然阵痛与格局重构。