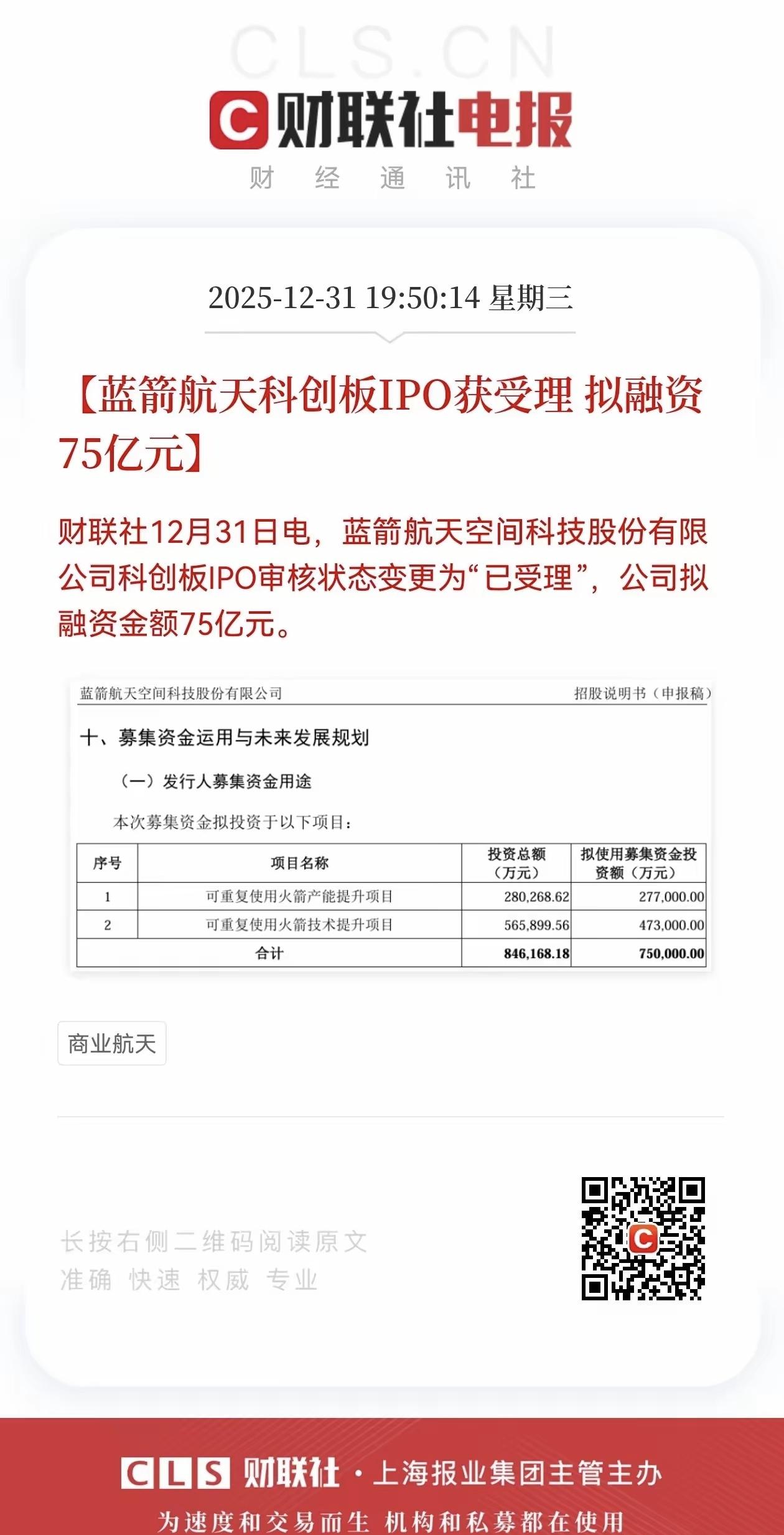

蓝箭IPO=深桑达印钞机:锁死商业航天产能,三重暴击估值重构 2025年12月31日蓝箭航天科创板IPO获受理,拟募资75亿元冲刺“商业航天第一股”,这不仅是民营火箭企业的资本化里程碑,更是深桑达A(000032)的价值爆破点。作为蓝箭无锡可重复火箭产业园唯一核心承建方,深桑达A以“半导体洁净室技术降维+超低温系统垄断+产能深度绑定”三重优势,将直接吞噬蓝箭产能扩张红利,更借2026年商业航天百发时代东风,实现从工程服务商到基建霸主的估值跃迁。 深桑达A与蓝箭的绑定堪称“命脉级绑定”。旗下中电二公司承建的无锡产业园,是蓝箭朱雀三号火箭量产的唯一基地,总投资超20亿元,涵盖火箭总装、发动机制造等核心环节,2026年上半年竣工后将支撑年产20枚可重复火箭目标。蓝箭75亿募资中40亿元直接投向产能提升,深桑达A已锁定二期扩建独家优先权,订单规模将从当前3-5亿元飙升至25亿元+,三年增长5倍以上。更关键的是,深桑达A定制的百级洁净总装车间、-196℃超低温燃料储运系统,是朱雀三号实现99.99%制造良率和7天快速复用的核心前提,这种技术适配性让蓝箭即便上市后也无法替换供应商。 技术壁垒已形成绝对碾压。深桑达A将半导体3-7纳米制程的ISO Class 1-3级洁净控制技术,直接迁移至火箭发动机涡轮泵制造,良率提升30%,研发成本降低40%,这是传统基建商十年内无法突破的鸿沟。其超低温系统已通过BEST核聚变项目验证,适配-269℃液氦环境,技术跨度远超行业标准。叠加服务中芯国际、三星西安工厂积累的数字化建造能力,让蓝箭产业园工期缩短20%,运营成本降低15%,完美适配可重复火箭“高频次、低成本”的商业化需求。这种“半导体+航天”技术同源优势,使其在商业航天基建领域市占率超40%,银河航天、中科院等核心客户持续复购,形成双保险订单结构。 三重增量暴击彻底激活增长逻辑。订单端,蓝箭产能扩张带动深桑达A订单量价齐升,更从工程建设延伸至运营维护,毛利率从15%跃升至32%以上;行业端,2026年商业航天发射将突破100次,低轨星座规划超5万颗,卫星年均发射量达2776颗,基建需求指数级增长;政策端,国家设立200亿商业航天发展基金,科创板第五套标准专为行业量身定制,形成政策+资本+需求三重共振。 更具想象空间的是协同红利。蓝箭计划2027年开展国际发射业务,深桑达A已组建海外事业部,有望跟随承接海外发射场配套工程。同时,海南商业航天发射场2026年将达60发/年发射能力,深桑达A承建的特燃特气配套项目已实现“十战十捷”,形成“发射场+产业园”双核心布局,既受益民营量产,又承接国家队需求。 风险层面,蓝箭IPO过会概率极高——朱雀三号已首飞入轨,科创板第五套标准专为其量身定制;传统基建企业跨界缺乏技术积累,难以构成实质威胁。当前深桑达A仅15-20倍估值,尚未反映商业航天业务价值,参考科创板商业航天40-50倍估值中枢,叠加半导体洁净室30%市占率龙头溢价,估值翻倍可期。 综合研判,深桑达A是蓝箭IPO的最大赢家,绑定核心产能+技术垄断+行业爆发三重红利,2026年将迎业绩与估值双击。建议紧盯蓝箭过会节奏、无锡产业园投产节点、朱雀三号常态化运营三大关键信号,把握这场商业航天基建爆发的黄金窗口期。 航天发展股票 航天科技控股 航天发展市值 蓝箭航天 中科航天实业 中科航天集团 中国蓝箭航天