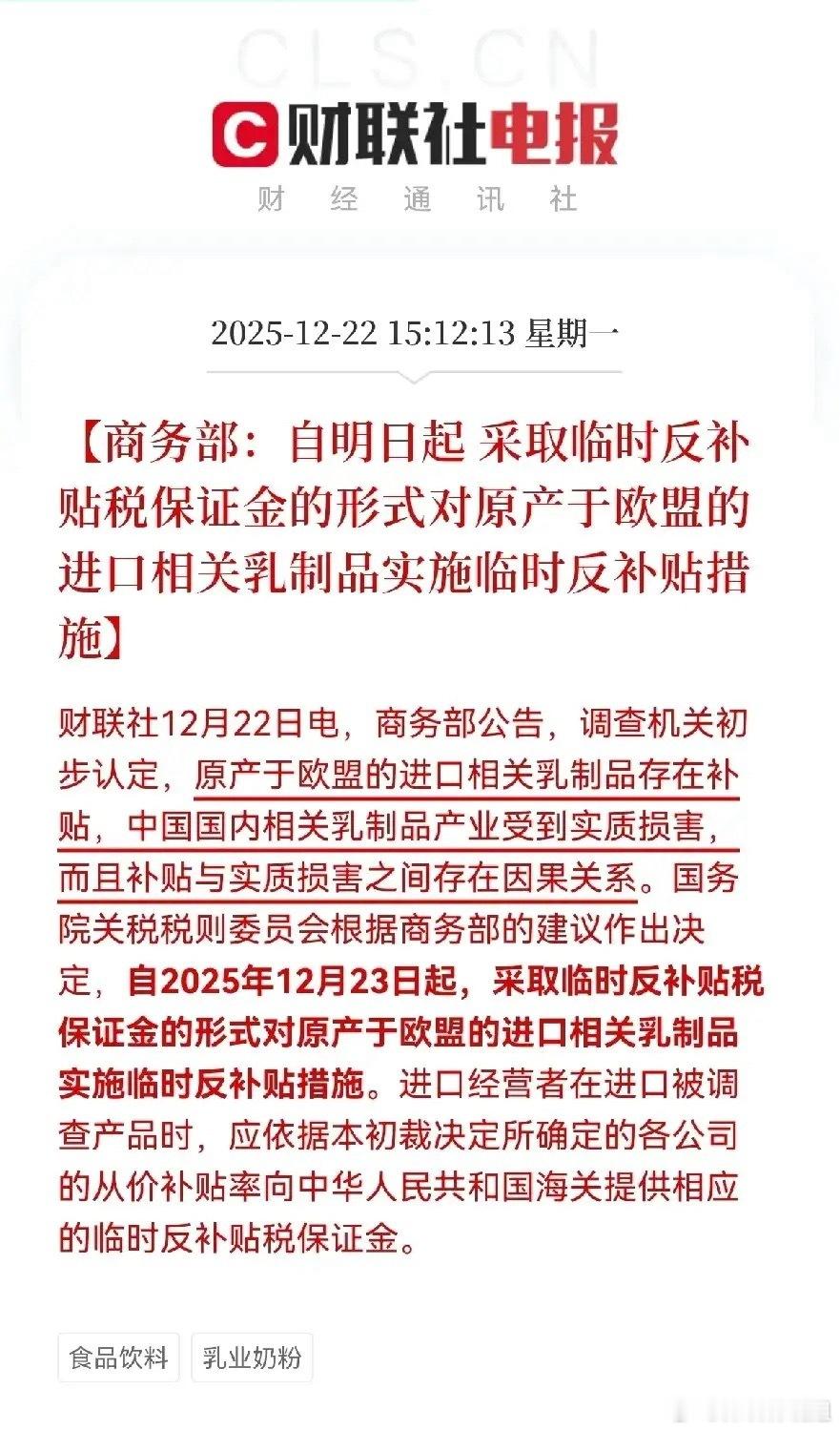

利好总是在盘后!2025年12月22日商务部发布公告,认定欧盟进口乳制品存在补贴并对国内乳业造成实质损害,自12月23日起对欧盟相关乳制品实施临时反补贴税保证金措施。这一政策直接减少欧盟乳制品的进口竞争优势,为国内乳制品企业腾出市场空间,本土乳企在奶粉、鲜奶、酸奶、奶酪等细分领域的市场份额和定价权有望提升,全产业链的乳企及区域乳制品龙头将显著受益。受益个股分析1. 伊利股份:国内乳制品龙头,覆盖液态奶、奶粉、奶酪等全品类,市占率稳居行业第一。欧盟乳制品进口受限后,公司凭借渠道和品牌优势,将进一步巩固液态奶市场地位,奶粉业务也将承接进口替代需求,业绩增长确定性强。2. 光明乳业:华东区域乳企龙头,聚焦低温奶、酸奶等鲜乳制品,拥有完善的冷链配送体系。欧盟乳制品进口减少后,公司在华东市场的本土优势进一步凸显,高端鲜奶产品的消费替代需求将推动营收增长。3. 中国飞鹤:国产婴幼儿奶粉龙头,主打高端奶粉市场,市占率位居行业前列。欧盟婴幼儿奶粉是主要进口竞品,反补贴措施将降低进口奶粉的价格优势,公司有望承接更多高端消费需求,奶粉业务营收稳步增长。4. 三元股份:北京区域乳企龙头,主营鲜奶、酸奶、奶粉等,拥有首农集团的国资背景。政策落地后,公司在华北市场的乳制品销售阻力减小,低温奶和学生奶业务的本地市场份额有望进一步扩大。5. 新希望乳业:区域性乳企代表,布局西南、华东等多个区域市场,主打特色低温奶。欧盟乳制品进口受限后,公司凭借本土化的产品创新和渠道布局,在区域市场的竞争中更具优势,营收增长弹性较大。6. 燕塘乳业:华南区域乳企,主营鲜奶、酸奶、乳饮料等,深耕广东及周边市场。反补贴政策减少了进口乳制品对华南市场的冲击,公司区域内的渠道粘性和品牌认知度将推动产品销量稳步提升。7. 天润乳业:新疆乳企龙头,以特色酸奶、鲜奶产品著称,拥有奶源和地域特色优势。欧盟乳制品进口竞争减弱后,公司的常温奶产品有望进一步拓展全国市场,特色乳制品的消费认可度持续提高。8. 妙可蓝多:国内奶酪行业龙头,主营奶酪棒、芝士片等产品,进口奶酪是主要竞品。反补贴措施将抬升欧盟奶酪的进口成本,公司凭借本土化生产和渠道优势,奶酪业务的市场份额将加速提升。9. 贝因美:聚焦婴幼儿奶粉和辅食,是国产奶粉的老牌企业。欧盟婴幼儿奶粉进口成本增加后,公司的中高端奶粉产品将更具价格竞争力,有望重新夺回部分市场份额,业绩迎来修复机会。10. 皇氏集团:广西乳企龙头,主营鲜奶、酸奶,同时布局水牛奶特色品类。欧盟乳制品进口受限后,公司在西南市场的本土优势增强,水牛奶的特色产品也将进一步打开全国消费市场。11. 西部牧业:新疆乳制品企业,拥有自有奶源基地,主营生鲜乳、乳制品加工。政策落地后,国内生鲜乳的需求端稳步提升,公司的奶源业务收入增加,乳制品加工业务也将受益于进口替代。12. 麦趣尔:新疆区域乳企,主打高端鲜奶和烘焙产品,以品质化产品著称。欧盟乳制品进口竞争减少后,公司的高端鲜奶产品在全国市场的推广阻力减小,品牌溢价能力有望进一步体现。13. 熊猫乳品:主营炼乳、奶油等乳制品原料,是国内炼乳行业龙头。欧盟乳制品原料进口成本抬升后,公司的炼乳产品将成为食品加工企业的替代选择,To B端的订单需求有望增长。14. 维维股份:布局乳业和植物蛋白饮料,拥有维维天山雪奶粉、鲜奶等产品。反补贴政策下,公司的乳制品业务竞争压力缓解,奶粉产品的渠道铺货率和销量有望得到提升。15. 科拓生物:主营益生菌制剂,为乳制品企业提供菌种服务,是乳业上游核心供应商。国内乳企的生产和销售规模扩张后,对益生菌菌种的需求同步增加,公司的上游业务直接受益。16. 一鸣食品:浙江区域乳企,主打鲜奶吧和低温乳制品,深耕社区渠道。欧盟乳制品进口受限后,公司在华东社区渠道的低温奶销售将更具优势,门店的产品销量和利润空间有望提升。17. 庄园牧场:甘肃区域乳企龙头,主营鲜奶、酸奶,拥有西北黄金奶源带。政策落地后,西北市场的进口乳制品竞争减少,公司的本土奶源和产品性价比将推动区域市场份额提升。18. 均瑶健康: 聚焦乳酸菌饮品和乳制品,是华东区域特色乳企。欧盟乳制品进口成本增加后,公司的乳酸菌饮品作为细分品类,将承接更多消费需求,渠道扩张速度加快。总结商务部对欧盟乳制品的临时反补贴措施,核心逻辑是进口替代推动国内乳制品行业的市场空间释放,本土乳企尤其是龙头企业将凭借品牌、渠道和产能优势,快速承接欧盟乳制品让出的市场份额;细分赛道如奶酪、婴幼儿奶粉的企业受益更为直接,区域乳企也将在本土市场进一步巩固优势,整体乳业板块的业绩和估值均有望迎来修复。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!