金融监管总局12月19日对浦发银行开出的1560万元罚单,连同7名从业人员5至15年不等的行业禁业处罚,犹如一记重磅合规警钟。

这张覆盖“机构问责+个人追责”双维度的罚单,直指该行理财代销业务管理失序与员工行为失控两大顽疾,暴露出商业银行在资管新规过渡期结束后仍存在的内控短板。

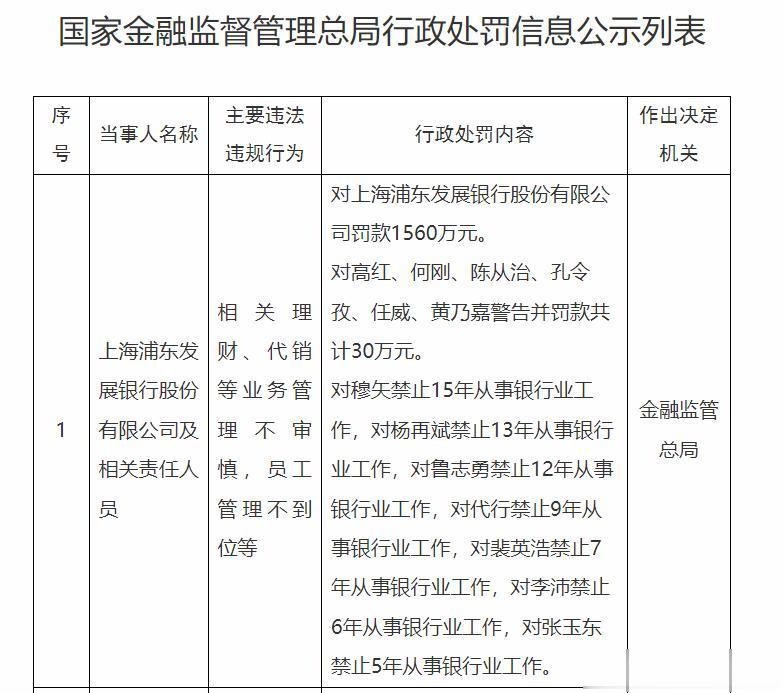

本次处罚实现“机构+个人”全链条问责,具体处罚明细如下:

机构处罚:浦发银行总行,罚款1560万元

个人处罚(6人):高红、何刚、陈从治、孔令孜、任威、黄乃嘉,警告并合计罚款30万元个人处罚(禁业)

穆矢:禁止15年从事银行业工作

杨再斌:禁止13年从事银行业工作

鲁志勇:禁止12年从事银行业工作

代行:禁止9年从事银行业工作

裴英浩:禁止7年从事银行业工作

李沛:禁止6年从事银行业工作

张玉东:禁止5年从事银行业工作

穿透式处罚折射监管新逻辑

此次处罚呈现三个显著特征:

一是实施“总行本级+13名责任人”的双向惩戒,其中穆矢(禁业15年)、杨再斌(禁业13年)等中高层管理者占比过半,显示监管对决策链条的穿透式追责;

二是将理财代销业务与员工管理两类违规并列处罚,揭示二者存在因果关系——业务操作失范往往源于用人失察;

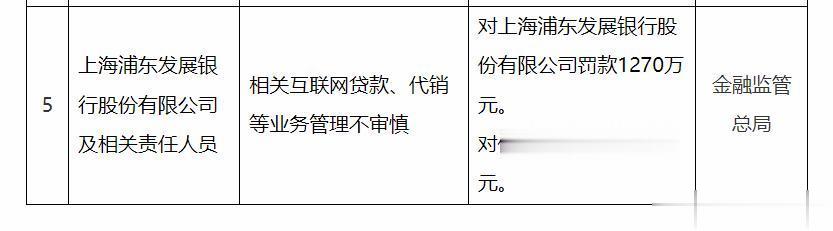

三是相较10月末1270万元罚单,本次处罚金额提升23%,且新增长期禁业手段,印证监管对同类问题“累犯从严”的执法趋势。

理财代销业务风险裂痕

作为浦发银行轻型化转型的核心业务板块,2023年代销业务规模已突破2.1万亿元。但高速扩张背后隐藏着三重合规塌陷:

产品准入形式化:部分代销产品风险评估流于模板化填报,未能识别底层资产嵌套风险

适当性管理失效:将高风险私募产品匹配给保守型投资者的违规销售屡禁不止

售后监控缺位:2022年某支爆雷代销理财产品的投诉处理周期长达11个月

这些问题与浦发银行2021年提出的“智能风控3.0”战略形成尖锐对立,反映科技赋能尚未穿透至业务末梢。

员工管理塌方连锁反应

处罚名单暴露人才管理体系的系统性缺陷:

权责匹配失衡:被禁业12年的鲁志勇作为业务分管领导,既承担指标考核又兼管合规,导致风控让位业绩

行为监管滞后:涉事人员中有4人存在跨机构违规记录,但内部预警机制未能及时拦截

合规文化稀释:该行2023年员工合规培训完成率仅76%,低于行业平均水平9个百分点

这种管理失效造成的代价远超罚款本身——7名业务骨干的集中流失,可能对浦发银行正在推进的“跨境理财通”等战略项目形成人才断层冲击。

突围路径:从合规补救到体系再造

浦发银行的自我救赎需超越“罚单驱动型整改”,构建三层防御体系:

业务流程再造:在代销产品准入环节植入区块链存证技术,确保评审痕迹不可篡改

人员管控升级:建立“合规积分”制度,将从业人员历年违规记录量化为晋升门槛

文化基因重塑:把2024年定为“合规文化年”,将监管处罚案例纳入新员工必修课程

此次事件恰逢中央金融工作会议强调“全面加强金融监管”之际,其警示效应已超越个案范畴。对于年营收超2000亿元的浦发银行而言,能否将此次危机转化为内控体系凤凰涅槃的契机,将决定其在金融高质量发展新周期中的站位。