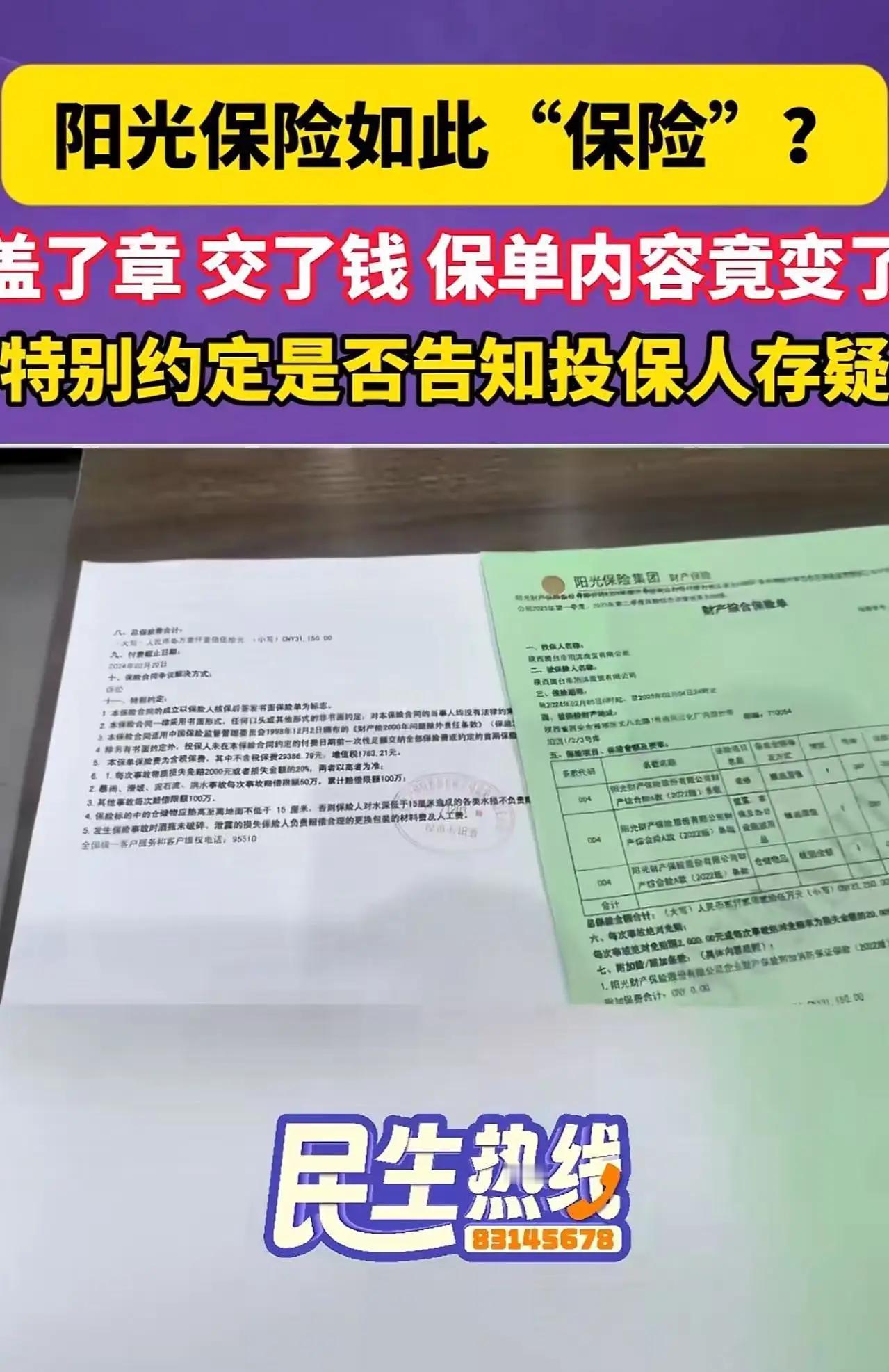

2300万保额仅赔100万?保单背面的“小字套路”寒了谁的心 “投保时说的全额保障,出险后就翻脸不认人,这不是明摆着设套吗?”陕西张先生的愤怒质问,道出了无数投保人的心声。为给公司经营撑起“安全伞”,他足额缴纳3万余元保费,为企业投保了高达2225万保额的财产保险,可一场造成1300万元损失的突发火灾后,保险公司给出的理赔方案却仅100万,差额高达1200万。这巨大的落差背后,藏着保单背面几行未盖章的“黑色小字”。 据张先生透露,投保时业务员以“章子不清”为由收回原保单要求补盖,却未提及任何条款变更。直到理赔被拒,他才发现保单背面新增了“特别约定”:将火灾归为“其他事故”,限定最高赔付100万。面对质疑,保险公司声称已履行提醒义务,但既无微信沟通记录,所谓的电话提醒也仅持续15秒,根本无法完成复杂条款的说明。更值得警惕的是,涉事保险公司并非首次违规,该支公司此前刚因财务数据不真实等问题被罚款28.6万元,其母公司今年已累计收到多张监管罚单,违规操作早有先例。 这场纠纷的核心,本质是保险行业长期存在的信息不对称顽疾。保险条款本就专业性强、晦涩难懂,而部分保险公司利用投保人的信任与疏忽,通过“事后加条款”“隐瞒关键信息”等方式规避责任,完全背离了“风险共担”的保险本质。根据《保险法》明确规定,免责或限责条款需保险公司向投保人明确说明才具备法律效力,而本案中保单条款前后矛盾、关键约定未明示,显然已违背法律规定。 事件曝光后,网友的愤怒溢于言表:“保险行业的套路该管管了”“投保时当爷,理赔时当孙子”“这样玩文字游戏,迟早把自己玩死”。网友的吐槽并非空穴来风,现实中,因条款模糊、销售误导、理赔苛刻引发的纠纷屡见不鲜。部分保险公司将更多精力放在“如何拒赔”上,而非“如何做好保障”,用短期的利益算计消耗着行业长期积累的公信力。 目前,张先生已向监管部门投诉,期待能通过合法途径维护自身权益。这起事件也给所有投保人敲响了警钟:签字前务必逐字核对完整保单条款,拒绝在空白文件上签章,对含糊其辞的“特别约定”保持高度警惕;同时更呼吁监管部门加大执法力度,严厉打击保险行业的违规操作,倒逼保险公司回归诚信经营的本质。 保险的核心是“信”,这份信任建立在条款透明、履约守信的基础上。如果保险公司一味沉迷于“小字套路”,用小聪明透支公众信任,最终只会被市场抛弃。唯有坚守合规底线,把保障责任落到实处,才能让保险真正成为人们抵御风险的“避风港”,而非精心设计的“陷阱”。上联:煮茶聊天地; 对下联原创