明年名义GDP增速大概率回升,利率怎么办?市场一致预期是利率有压力,但如果客观分析会发现,第一,过去几年名义GDP增速只是震荡,利率快速下行是因为对疫情后的名义GDP增速下台阶的滞后反应,以及悲观预期发酵;第二,展望明年,名义GDP增速不是趋势性回升,而是一季度回升后再度回落,如果拉长区间看,2022年以后名义GDP增速只是震荡;第三,在经济弱势时,利率通常会领先于GDP增速反应,正如今年下半年所示。因此,我们认为利率依旧不用悲观。

从市场定价逻辑与央行决策角度来看,名义GDP增速与利率趋势正相关,但在不同阶段两者的相对变化幅度有区别,债券供需与市场预期变化等因素形成主要扰动。

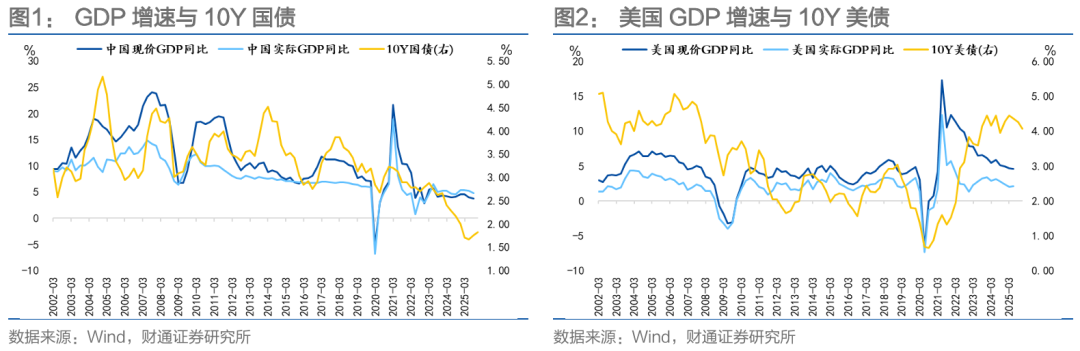

2023年以来,GDP增速震荡回落,但利率下行速度明显加快,是否意味着利率与名义GDP脱钩了?我们认为二者没有脱钩。近年的利率快速下行,一方面是疫情前后名义GDP下台阶的滞后反应,另一方面是市场悲观预期的表现。此外,新旧动能转换导致的社融增长承压与资产荒等因素进一步推动了利率下行。

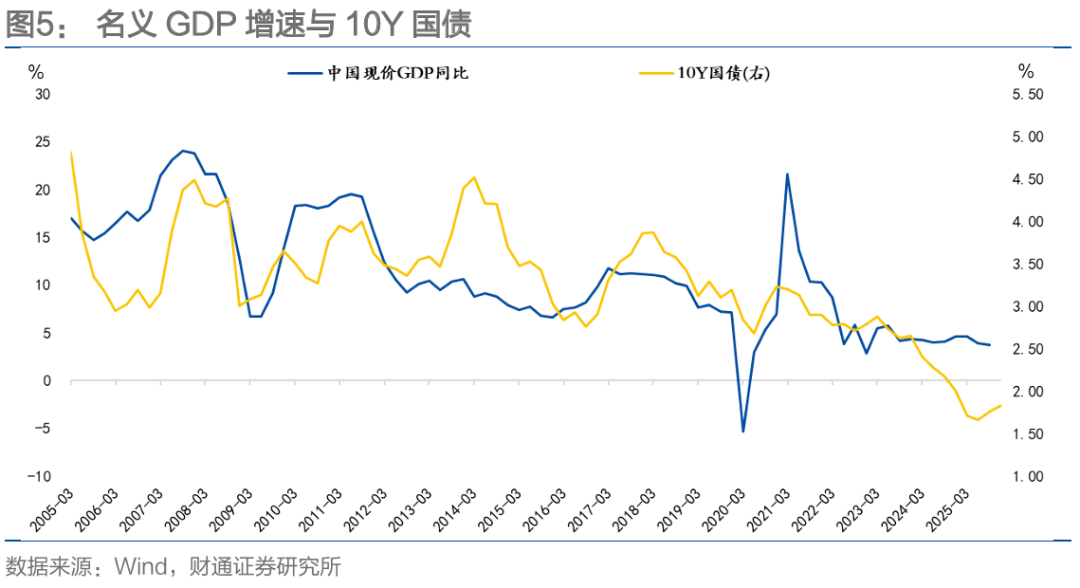

从历史表现来看,名义GDP增速的趋势性回升通常会带动10Y国债利率持续上行,如2009年初与2016年初利率见底回升;但如果仅仅是下行过程中的短暂回升(单个季度回升),利率不一定会有反应,如2015年第二季度。并且落脚到实际投资中,GDP过于低频与后验,市场往往根据月度数据、高频数据、政策变化等因素提前进行交易。

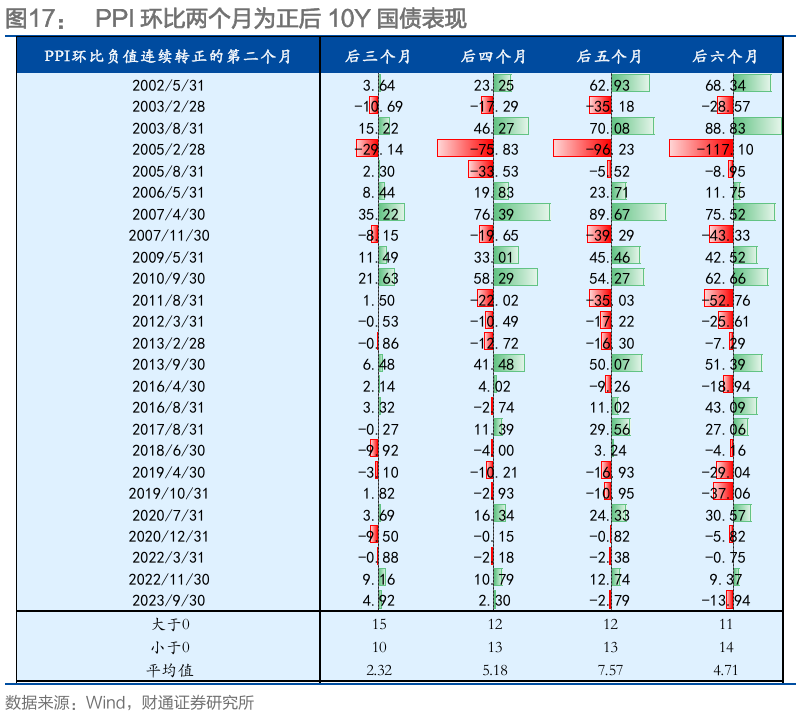

哪些数据具有指示意义?PPI环比持续两个月为正可能导致利率承压,在当下这一信号值得关注。此外,地产投资与社融增速显著上行也会对利率形成压力,但在当前经济环境下可能难以复现。

如果明年名义GDP回升,利率一定上行吗?我们认为答案是否定的。首先,我们预测明年名义GDP增速回升主要体现在一季度,市场可能已经有提前定价,并且GDP回升的力度可能有限,更像是震荡;其次,广义财政扩张和化债延续,央行要与财政配合,因此利率的上限比下限更清晰。

风险提示:历史规律未必代表未来、宏观环境超预期、货币政策超预期。

01

名义GDP与利率的关系是什么?

直观来看,名义GDP是资产长期回报的锚点,与企业盈利水平、居民和政府收入增长等息息相关。而利率是全社会投资回报率的映射,两者本就有内在一致性。

从货币政策框架出发,央行以币值稳定为首要目标,并以此促进经济增长。因此名义GDP增速相当于央行的部分最终目标组合,也即通胀和经济增长。

进一步地,从长期利率决策机制看,无论是黄金法则,还是中性利率理论,利率通常直接或间接锚定名义GDP增速;底层来看,均衡利率的影响因素包括人口增长、技术进步、资本折旧、跨期替代弹性等,上述因素也决定了名义GDP增速的均衡水平。

因此,名义GDP增速与利率的确趋势正相关,只是在不同阶段两者的相对变化幅度有区别。

哪些因素影响了名义GDP增速与利率的相对变化幅度?

从定价角度来看,利率是资金的价格,长期来看由市场资金供需关系决定,因此由全社会融资需求和实体投资回报率决定。

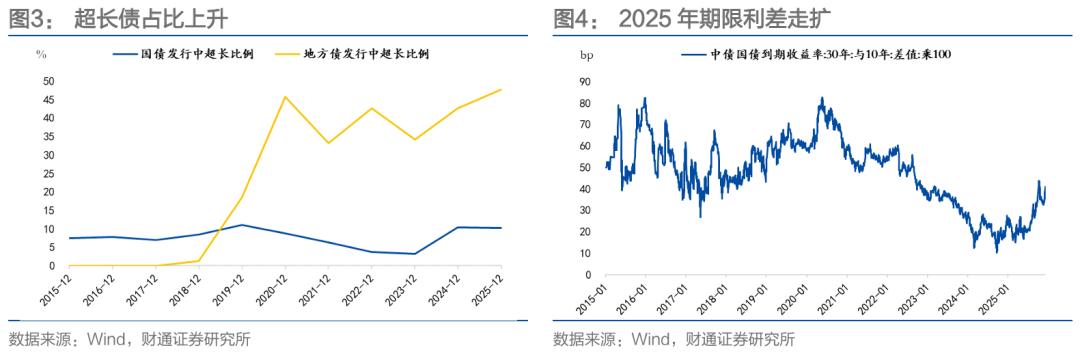

债市收益率还直接受债券供需的影响。2024年央行多次提到,利率下行不仅是经济预期弱化,也有长债供给不足的原因,2025年超长债供给显著改善,超长端压力也逐渐显现。

02

近年利率大幅下行与名义GDP有关系吗?

2022年以后利率快速下行,市场不自觉地将其归因于名义GDP增速快速大幅下行。但从现实出发,2022年以后的名义GDP增速走势是震荡下行、跌幅有限,与直觉相悖。

利率与名义GDP脱钩了吗?

我们认为答案并非如此。近年的利率快速下行,一方面是疫情前后名义GDP下台阶的滞后反应。

疫情前我国名义GDP增速还有7%以上,但疫情以后增速水平基本跌至4~5%附近,名义GDP增速的确“下台阶”。

但2023年年初,10年国债利率修复至2.9%附近,与2019年低点只相差10bp出头,距离2021年利率的高点约40bp,这一定价本就不合理,利率中枢需要跟随名义GDP增速下行。

另一方面是市场悲观预期的反映。疫后经济修复需要一定过程,市场对经济走势存在悲观预期,因此利率连续下行,也是“预期寻底”的过程。

以上原因也能解释,2021年以前利率的低点就在2.5%出头,而去年开始显著破位。

此外,还需要考虑新旧动能转换过程中,社会融资需求的收缩,以及机构面临的资产荒格局。

03

历史上,名义gdp回升,利率怎么走?

观察2002年以来的表现,名义GDP增速的趋势性回升通常会带动10Y国债利率持续上行,如2002Q1-2004Q2、2005Q3-2007Q3、2008Q4-2011Q3、2015Q4-2017Q1。但如果仅仅是下行过程中的短暂回升(单个季度回升),利率不一定会有反应。

落脚到实际投资中,GDP过于低频与后验,市场往往根据月度数据、高频数据、政策变化等因素提前进行交易。而且经济处在不同的状态下,市场的关注点和交易方式也会有所区别。

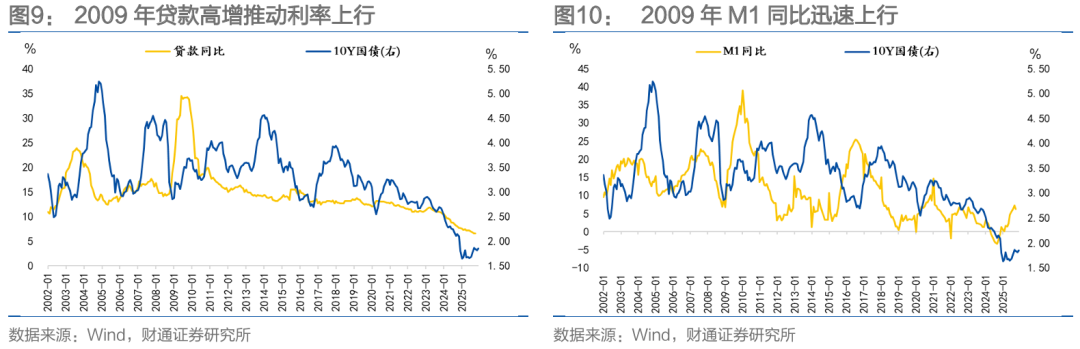

2008年次贷危机后,国内推出4万亿刺激,央行放松商业银行信贷约束,2009年1月13日公布的12月新增贷款大超季节性,M1同比也出现显著回升,10Y国债当天大幅上行12.6bp。而一直到2009年年中,才确认一季度GDP增速是底部,月度数据导致的利率表现显著领先于GDP数据。

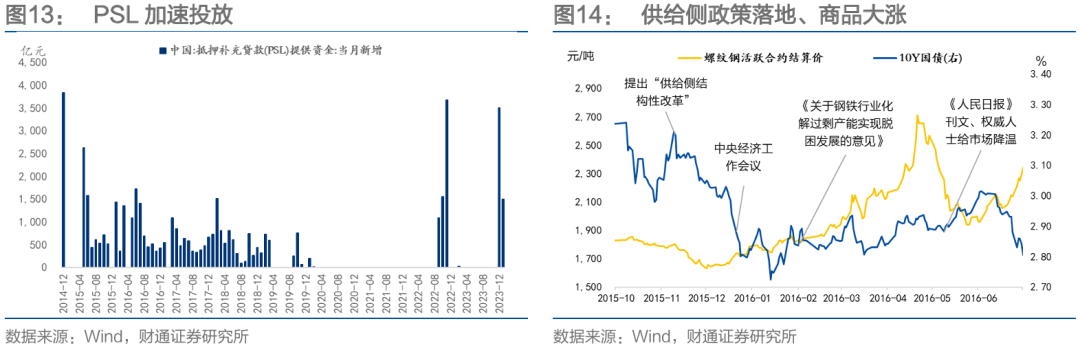

2016年初利率见底同样来自于月度数据与政策的改善。2015年11月提出供给侧结构性改革,12月中央经济工作会议提出“三去一降一补”、商品价格开始持续上涨,2016年1月公布的12月数据稳中向好,利率出现回升,但2015年四季度的GDP仍在下滑。

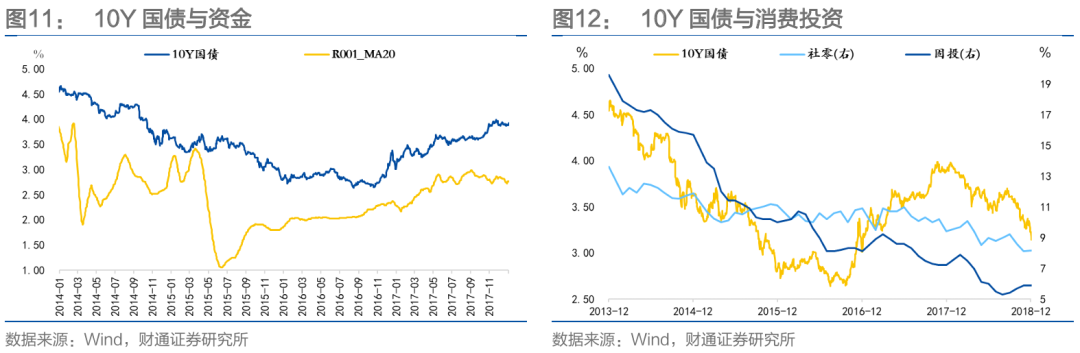

GDP的短暂回弹往往难以带动利率的趋势性回升。2015年二季度GDP出现短暂回升,但同期10Y国债利率区间震荡,二季度GDP公布后利率反而下行。原因在于当时债市受天量地方置换债的供给扰动、股票持续迅速上涨也形成一定压力,经济改善的趋势并不明确、且货币维持宽松。6月之后股市回调,利率进入顺风期,开始流畅下行,反而和GDP回升的指向相反。

哪些数据具有指示意义?

PPI环比持续两个月为正可能导致利率承压。从历史表现来看,PPI环比连续转正两个月后,债市面临一定压力,在转正之后的五个月内压力达到较高水平,从第六个月压力开始减小。

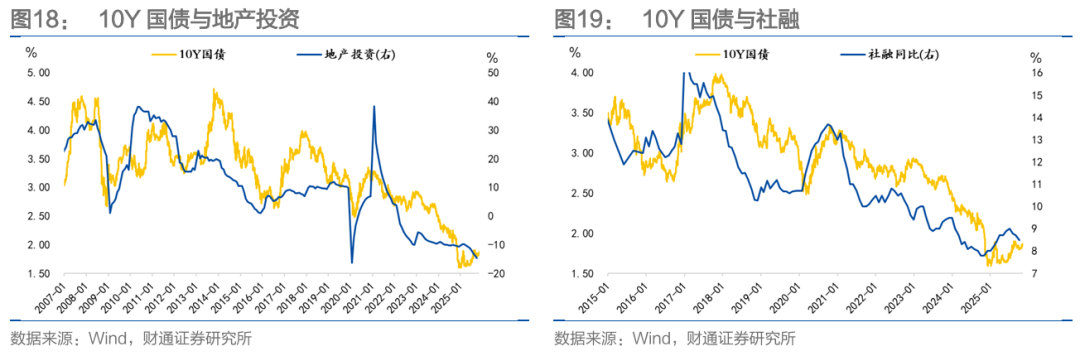

从历史来看,地产投资与社融增速显著上行也会对利率形成压力,但在当前经济环境下可能难以复现。

04

未来怎么看?

市场一致预期是,明年名义GDP回升,但利率一定上行吗?

我们认为答案是否定的。

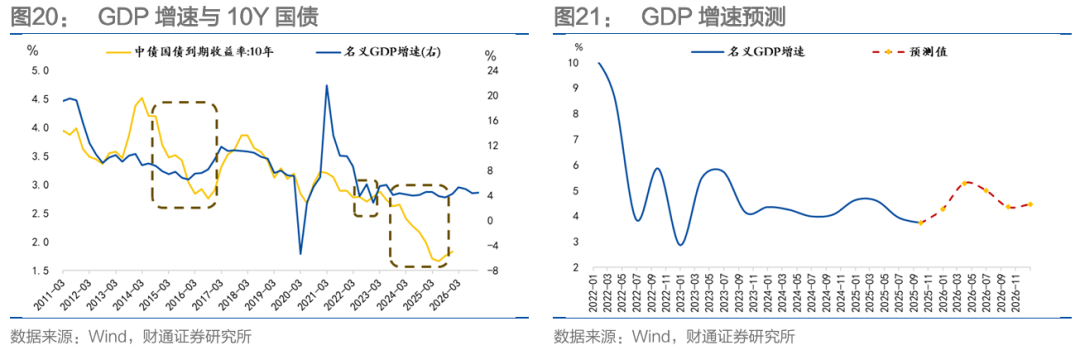

首先基于我们的预测,明年名义GDP增速回升主要体现在一季度,通胀贡献较多,今年三季度以来市场已经有提前定价。

而且如果把明年的GDP走势预测放在长历史区间观察,会发现明年的名义GDP走势不是趋势性回升,而是依旧处在震荡格局中。

第二,经济修复有限,还要考虑明年的广义财政继续扩张和化债,央行要与财政配合,因此利率的上限比下限更清晰。