曾几何时,贷款买房几乎是绝大多数年轻人的标配。而今天,这一情况正在发生根本性逆转。

2025年11月,全国居民部门中长期贷款新增100亿,同比2024年同月下降97%。

全年来看,截止今年11月,2025年累计新增贷款1.27万亿,我们不妨大胆预测下,如果按照每月增幅1000亿来算,2025年全年新增贷款大概为1.4万亿。

而这个数据,近几年最高点的2021是6.08亿。也就是说,四年时间,居民新增贷款从6.08万亿一路下降到现在的1.4万亿,同比下降幅度高达77%,甚至超过了四分之三。

我觉得,这背后反应两大现实情况,一是存量贷款在急速下降,二是新增贷款在大幅减少。

先说第一个,存量贷款下降,这与居民提前还贷行为强相关,尤其最近两年,当就业或者投资环境不确定性增加,越来越多的人选择提前还贷,动辄几万几十万甚至上百万的还款,让银行的现金流水涨船高,虽然贷款和存款利率都在不断下调,也难挡大家提前还款的热情。据相关数据显示,仅23和24这两年时间,居民提前还贷总额就超过了7万亿。

很简单,提前还款是为了尽可能降低房产成本和生活压力。与其没有好的投资渠道放在手里静等贬值,不如早点填上窟窿,毕竟无贷一身轻,老百姓的算账逻辑很多时候非常简单,不需要什么乱七八糟的高深理论。

再说第二个,新增贷款在大幅降低。房地产,很大程度上是信心经济,我们看2021年前后那几年,当时的房价用国际标准看其实已经很高了,但为啥大家还是敢背上几百万的房贷去买房,这背后映射的是大家对自我和更高层面的充足信心。放在现在,这种行为可能会被很大一部分人解读为孤注一掷。

换句话说,新增贷款的不断降低反面说明了当下信心不足的现实情况,而信心这两个字需要实际的利好去支撑,比如就业。

除了主观层面的信心问题,房价下跌带来的总价下降也会影响到新增贷款总额的上涨,以北京为例,二手房均价已经从高点的6.5万下跌至现在的3.8万左右,换句话说,原来500万的房子现在也就300多万,自然不需要贷那么多了。

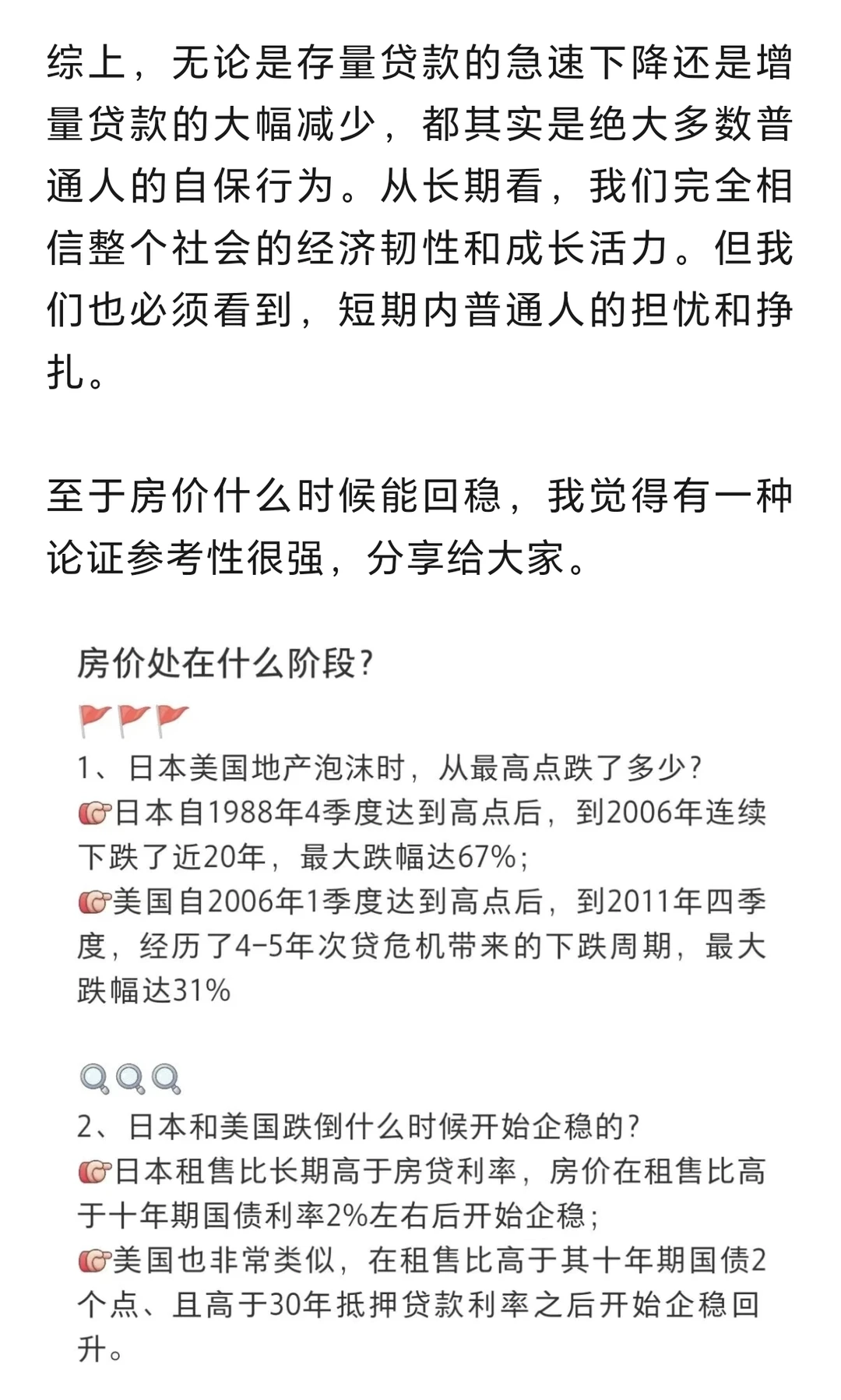

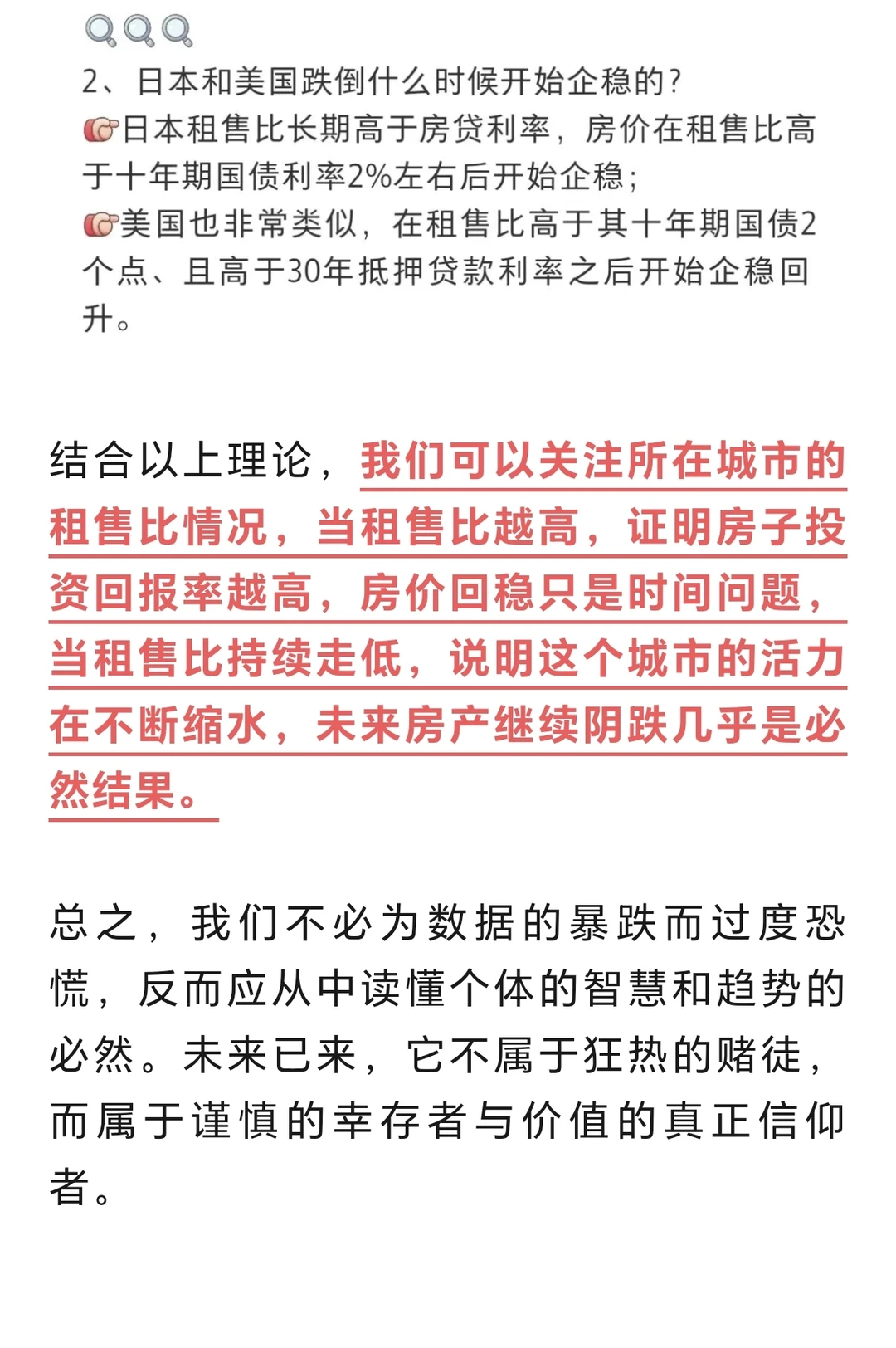

综上,无论是存量贷款的急速下降还是增量贷款的大幅减少,都其实是绝大多数普通人的自保行为。从长期看,我们完全相信整个社会的经济韧性和成长活力。但我们也必须看到,短期内普通人的担忧和挣扎。

总之,我们不必为数据的暴跌而过度恐慌,反而应从中读懂个体的智慧和趋势的必然。未来已来,它不属于狂热的赌徒,而属于谨慎的幸存者与价值的真正信仰者。