近期,摊余成本法债基,又一次迎来了集中开放期。从2019—2020年的密集发行,到今年四季度起再度进入开放高峰,这类产品的周期性正在重新成为市场焦点。

当时的监管窗口放出罕见的“政策红利”,基金公司一窝蜂上报摊余债基,封闭期设置从3年至7年不等,规模往往轻松突破百亿。彼时监管还未限制数量与规模,导致各家拼速度、拼渠道、拼人脉。

随着2020年的监管逐步收紧,各基金公司最多只能发行两只摊余成本法债基,首发不得超过60亿,持续营销上限不超80亿。摊余债基的爆发期因此被钉死在了2019—2020年的窗口期,随后便进入“只进不出”的存量管理时代。如今这些基金陆续迎来开放期,市场重新聚焦其规模变化、风控边界与合规性问题。

就在行业整体“守红线”时,Y趣通过这类产品规模数据发现,国投瑞银顺荣39个月定开A突然成为行业中最耀眼的异类。其规模在首个开放期从84.63亿元暴涨到158.39亿元,几乎翻倍,远超监管对“持营规模不可超过首发水平”的窗口指引。

这一反常规模变化最集中的焦点在于,当前监管政策明晰、同行普遍谨慎的背景下,一只产品究竟凭什么能“越线”增长?

国投瑞银顺荣债基是监管规则下的“例外”?

公开数据披露,这只基金成立于2020年8月13日,首发规模80亿,已经贴着“持续营销不超80亿”的天花板运作。也正因为这道红线,后来我们回头看这一批摊余债基的持营规模,只有超百亿的国投瑞银顺荣39个月定开A是一个很扎眼的例外。

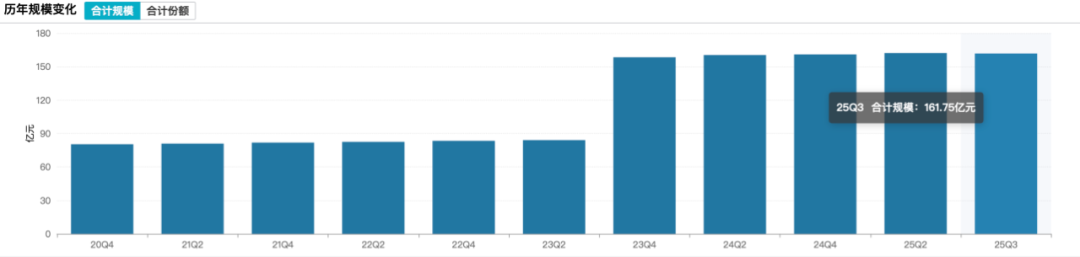

照常理推演,这类产品持营规模要么随着时间慢慢缩减,要么维持在相对稳定的区间,很难在开放期后再冲出一个新的高点,可国投瑞银顺荣39个月定开A在第一次开放期便上演了一次“规模暴增”。2023年三季报显示该基金规模为84.63亿,而到了四季度末,这个数字飙升至158.39亿,如今最新规模已达到161.75亿,短时间内几乎翻倍,直接跃升为全市场摊余债基中的“持营冠军”。

问题随之而来,在监管窗口下,一个持营规模原则上“只减不增”的产品,为什么能在开放期后越做越大?在对照同类产品时,这个疑问呈现得更为刺眼,目前约190只摊余成本法债基中,150亿以上级别的只有7只,而且绝大多数是当年首发就冲到百亿以上的“第一批玩家”,在监管尚未强行压缩上限之前“吃饱一次”。

监管态度转向审慎之后,这些产品大多就是“守住存量”,再无大幅持营扩张的操作空间。在这样的背景下,国投瑞银顺荣39个月定开A却在2023年完成了一次规模翻倍式的“再成长”,自然引发同行的强烈好奇,在上报摊余债基时,所有基金公司都需向监管承诺首发与持营的规模控制,它却能“向上翻番”?

在既有监管口径下实现近80亿元的增量持营,自然会成为行业热议的焦点。其操作方式被认为触及监管对“只减不增”的主基调,却未引来明显限制,让业内对资源差异、操作空间与合规边界的讨论迅速升温。对于遵循更严格标准运作的机构而言,这种不对称的环境被视为可能扭曲竞争,也会令部分投资者对公募行业长期强调的透明与公允产生隐忧。

行业分层与制度缝隙

更复杂的是,“摊余成本法”这四个字本身,就把这类产品推向了舆论敏感地带。相较于按照市值法估值的债基,摊余成本法的最大特征,是通过把票息和溢折价收益均摊到每一天,从而显著平滑净值波动,净值曲线看上去“稳如水面”,短期波动被折成了一条细碎的斜线。

对于机构投资者而言,这种设计配合定期开放,可以把久期、信用、杠杆控制在体内,不至于被每日市场情绪牵着走。但对于大量通过银行、代销平台买入、并不了解底层估值逻辑的普通投资者而言,这种“看上去总在正收益”的产品,很容易在心理上被等同于“升级版理财”:波动小、回撤少、赎回周期清晰,甚至还能通过高比例分红实现一定程度的税收“效率优化”。

也正因为如此,摊余债基从诞生之初,就被贴上了“机构定制”“分红避税工具”等标签,在监管趋严的大势之下,这样的产品要想再度重启审批,现实可能性并不高。

截止三季度末,摊余债基的资产净值合计为1.45万亿元,基金资产总值高达2.03万亿元,并不仅仅是一串资产管理产品,它更像一面多棱镜,折射出公募行业内部那条微妙的分界线。一边是机构客户、头部渠道、定制化需求与监管沟通之间的精细博弈;另一边则是被打包进“低风险债基”标签里的普通投资者,他们看到的是年化收益、开放期时间和分红公告,很难触及规模约束、窗口指导、内部承诺这些“看不见的规则”。当某些玩家可以在规则边缘进行更激进的规模操作,而其他机构仍严格遵守“只减不增”的默契时,市场不仅会质疑监管标准是否一致,更会本能地追问:竞争的公平性还在吗?普惠金融的初衷是否在无形中被架空?

站在今天回望,摊余成本法债基是否会重启审批其实已经不是最重要的问题。真正需要被讨论的,是当一条赛道进入尾声,存量资产陆续进入开放或到期阶段时,监管与行业打算如何重塑这块“灰色地带”的秩序:规模上限只是硬约束,信息披露的透明度、产品销售的适当性、机构对监管精神的自觉尊重,才是软约束中的关键一环。

国投瑞银顺荣39个月定开A的“持营奇迹”,不论最终结论是“边缘合规”还是“突破红线”,都已经敲响了一个信号。

当规则出现例外,行业的秩序便会动摇;当规模冲动压过监管红线,基金行业的公正性就不再坚固。