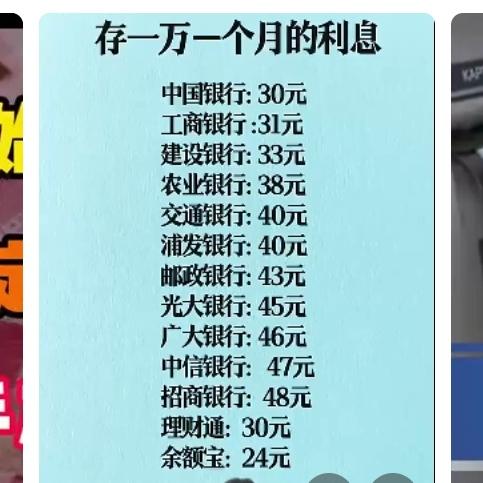

长期存款退潮!普通人理财不慌 按"资金保质期"选对路 长期存款利率跌不停还频频停售,手里的闲钱难道只能眼睁睁看着贬值?别慌!其实理财就像给资金找"适配粮仓",按闲置时间精准匹配,安全和收益能双赢,普通人也能轻松拿捏。 3-6个月内要用的应急钱,主打一个"灵活不耽误"。余额宝这类货币基金7日年化1.3%-1.7%,扫码支付、实时赎回秒到账,日常花销随取随用。银行T+0现金管理理财更给力,收益能冲到1.8%-2.5%,季末年末还能蹲国债逆回购的"捡漏窗口",收益率常飙破5%,有国债兜底几乎零风险,稳得一批。 1-5年的中期资金,认准"稳健派选手"。纯债基金近5年平均年化3%-4%,挑持仓高评级债券的产品,靠谱程度堪比"压箱底存款"。储蓄国债背靠国家信用,3年期利率约3%,发行日定好闹钟抢就行。R2级银行理财平均收益2.12%,优质款能到2.58%,选低权益占比的闭眼入不踩雷。 5年以上的长期资金,可冲"增值潜力股"。增额终身寿险复利2.5%-3.3%,持有超5年基本不亏,养老、教育储备闭眼冲。定投沪深300宽基指数基金,长期年化约8%,每月固定投一笔,低位布局跟着经济"喝汤"。还能少量配黄金ETF,占比控制在20%内,对冲通胀超靠谱。 划重点!那些喊着"保本年化超6%"的产品全是陷阱,千万别被"高收益"PUA。你手里的闲钱是短期周转还是长期规划?会选稳健的债基、国债,还是敢冲指数基金定投?来评论区聊聊你的理财思路~