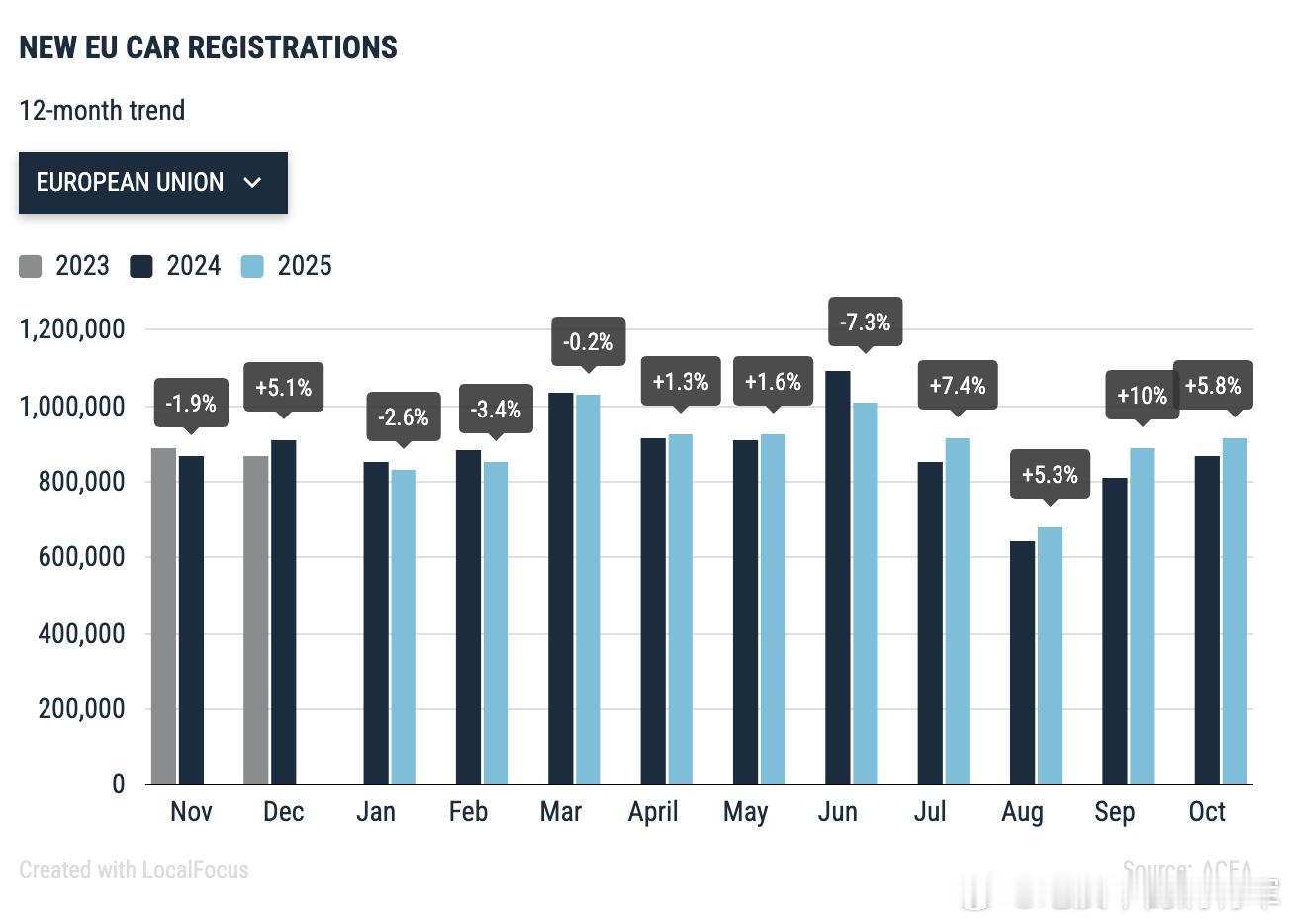

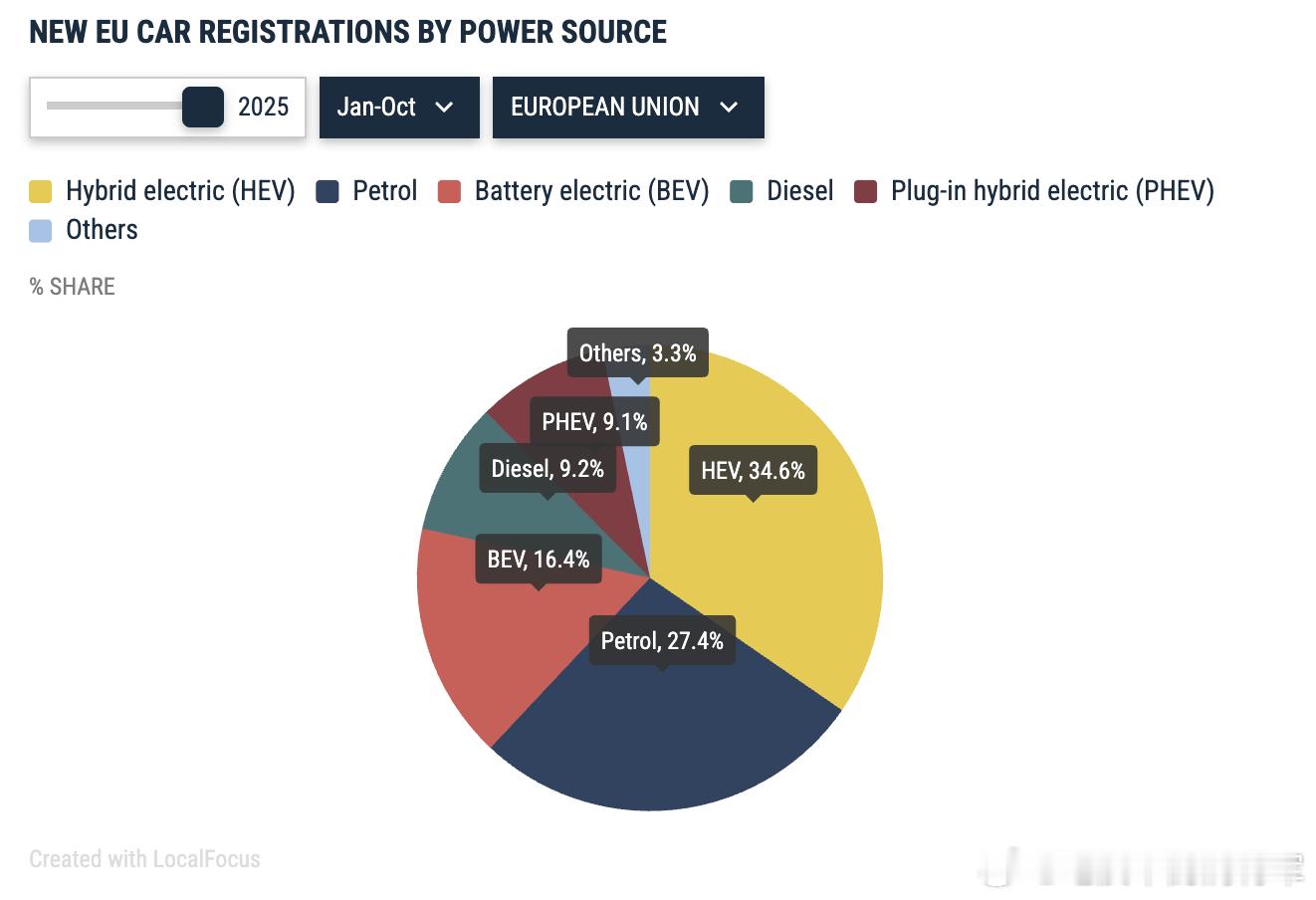

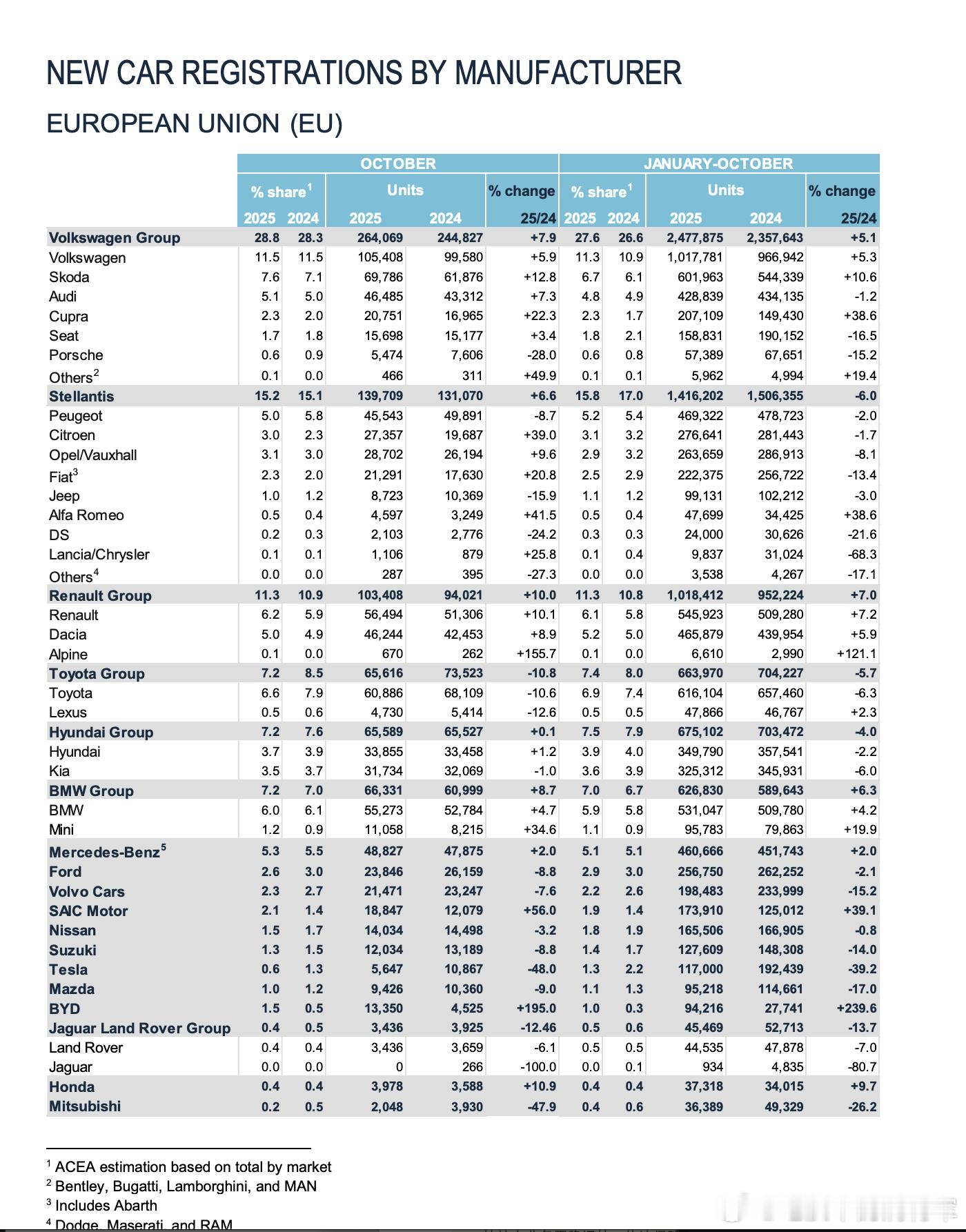

各位好,10月欧洲的详细销量统计出炉,10月的销量同比上涨5.8%,连续第四个月出现正增长。而1-10月的累计销量也继续增长,增长了0.9%。⭕销量情况:根据欧盟汽车工业协会(ACEA)的统计,欧盟10月新车登记上牌数量为91.7万辆,同比去年上涨5.8%。10月的欧洲市场跟9月一样,销量连续第四个月出现增长,随着10月销量的继续增长,欧洲上1-10月的累计销量实现了正增长,增幅为1.4%,欧洲的汽车销量终于摆脱了今年上半年的颓势,开始慢慢的复苏 。(图一)⭕新能源渗透率:10月欧洲新能源渗透率达到了29.4%,其中纯电占比18.9%,插混占比10.5%。相比9月的渗透率上涨0.2%10月纯电渗透率环比9月持平,插混环比9月上涨了0.2%。10月欧洲纯电车型销量(上险量)达到了17.3万辆,环比9月的16.8万增长3.16%,同比也增长 38.6%。在 2025 年前10个月,共有 1,473,447 辆新电池电动车注册,占欧盟市场份额的 16.4%。欧盟四个最大市场(合计占电池电动车注册量的 62%)均有所增长:德国(+39.4%)、比利时(+10.6%)、荷兰(+6.6%)和法国(+5.3%)。从销量情况可以看出,欧洲厂的纯电销量开始趋于稳定,已经到达尝鲜用户和主流用户的分界点了,所以欧洲厂家现在都在寻找适合自己的纯电车型,尤其是小型车。这也解释了为啥Stellantis和雷诺纷纷寻找国内厂家的纯电车型并在欧洲进行投放。但是插混的销量在大幅增加,10月欧洲插混车型的上险量为9.6万辆,录得连续第八个月的增长,同比增幅为 43.2%。2025 年1-10月,PHEV车型登记量达到 819,201 辆。这主要由关键市场的数量增长推动,如西班牙(+109.6%)、意大利(+76.5%)和德国(+63.4%)。因此,插电式混合动力汽车现在占欧盟新车登记的 9.1%,较 2024 年 10月同期的 7%有所上升。⭕燃油车的市销量不容乐观。10月的燃油车(包含汽油和柴油车)销量为30.2万辆,比9月的29.3万辆增长了0.9万辆,但是市占率仅为32.9%,环比9下降了0.1%,但是低于 2024 年同期的 40%。汽油车同比下降了 14.3%,柴油车同比下降了 21.9%,目前看来欧洲的燃油车基本上是呈现下降态势,对于目前的正在转型的厂家来说不是好事情。⭕10月HEV车型的销量依然持续爆发,也就是国内俗称的油混,10月HEV车型的销量为31.6万辆,同比增长 9.4%,但是市占率也从从9月的34.7%下降了0.2个百分点到34.5%。2025 年 1 至 10 月的数据显示,欧盟新增HEV车型注册量也上升至 3,109,362 辆,这一增长主要由四个最大市场推动:西班牙(+27.1%)、法国(+26.3%)、德国(+10.3%)和意大利(+8.9%)。HEV车型占欧盟整体市场的 34.6%。HEV车型在欧洲大卖,说明欧洲人对HEV真的是如饥似渴的。考虑到HEV在海外主打的省油方向,国内的插混尤其是小电池插混是有降维打击的机会的。现在国内很多插混车型都可以做到综合油耗3L左右,海外主打这个卖点是完全可以吸引到用户的。⭕我们再来看看品牌的情况,10月的销量情况都是明显向好。大家熟悉的品牌情况如下:大众大涨7.9%,Stellantis上涨了6.6%,雷诺大涨10%,宝马大涨了8.7%,奔驰上涨2%, 现代上涨0.1%,丰田大幅下降10.8%,特斯拉大跌48%。比亚迪的销量则激增 195%。整体来看,欧洲本土品牌走到了十字路口,现在新能源取得了一定的成绩,但是未来要继续扩张受制于产品和研发能力。所以现在有一些欧洲品牌已经开始在和中国的厂家合作,采取两条腿走路的方式,看看哪个方式能成功。同时国内品牌在欧洲的攻城略地有了一些初步成效,后续如何发展还是取决于中欧关税谈判的结果。国内品牌在欧洲的拓展还是很有亮点的,只要肯坚持投入,还是能等来雨过天晴的。