在央行提前预告下,最新一期“麻辣粉”落地。

11月24日,人民银行发布2025年11月中期借贷便利(MLF)招标公告指出,为保持银行体系流动性充裕,人民银行将于11月25日,以固定数量、利率招标、多重价位中标方式开展10000亿元MLF操作,期限为1年期。

值得一提的是,这已经是央行连续第九个月加量续作MLF,显示出了明确的维稳信号。

除了MLF之外,央行还在11月5日、11月17日分别开展了7000亿元3月期、8000亿元6月期买断式逆回购操作,而11月买断式逆回购的到期量为10000亿元。

这也意味着,目前买断式逆回购净投放5000亿元,加上MLF净投放的1000亿元,11月中期流动性净投放总额达到6000亿元,净投放规模与10月持平,持续维持在较高水平。

持续向银行体系注入中期流动性

对于11月央行中期流动性保持净投放状态,东方金诚首席宏观分析师王青指出,主要有三个原因:

一是,10月份安排5000亿元地方政府债务结存限额,用于化解存量债务及扩大有效投资,这意味着年底前会加发5000亿元地方债,11月份政府债券净融资规模会有明显上升;二是,10月份5000亿元新型政策性金融工具投放完毕,在带动当月委托贷款走高后,接下来还会带动配套中长期贷款较快投放;三是,11月份银行同业存单到期量也有明显增加。

这些原因都都会在一定程度上收紧银行体系流动性,需要央行给予流动性支持。

值得一提的是,这次的操作方式采用“固定数量、利率招标、多重价位中标”,这也是今年3月MLF改革后的常规模式,中小银行可结合自身资金成本灵活投标。

此外,1万亿操作规模远远超过了市场预期的8000亿元,叠加11月已开展的5000亿元买断式逆回购,本月中期流动性净投放已达8750亿元。

从政策逻辑看,这并非“大水漫灌”,而是精准滴灌。

目前银行面临地方债发行配套融资、新型政策性金融工具后续信贷投放等多重资金需求,1万亿MLF精准补上中期流动性缺口,更传递出“保持流动性充裕”的明确导向,这与央行三季度例会精神高度契合。

随着MLF操作招投标机制的完善,MLF操作已从当天发布结果公告改为预先发布招标公告,有利于参与机构提前做好短中长期流动性安排。

同时,当前MLF操作采取多重价位中标的方式,既有利于机构按需求合理确定投标利率,提高金融机构自主市场化定价能力,也有利于央行动态掌握机构流动性余缺状况。

总体上看,接下来央行会综合运用买断式逆回购、MLF两项政策工具,持续向市场注入中期流动性。近期宏观经济运行出现波动,央行加量续作MLF有助于稳增长、稳预期。

降准降息预期减弱

随着5月初降准、降息落地,政策重心开始切换至存量政策的落地见效,同时保留根据形势变化灵活调整的空间。

业内人士指出,未来一段时间,适度宽松的货币政策虽还有一定实施空间,但边际效率已经明显下降。过度放松货币金融条件可能产生的一些负面效果也需要关注,比如资金空转、资本市场波动加大等。

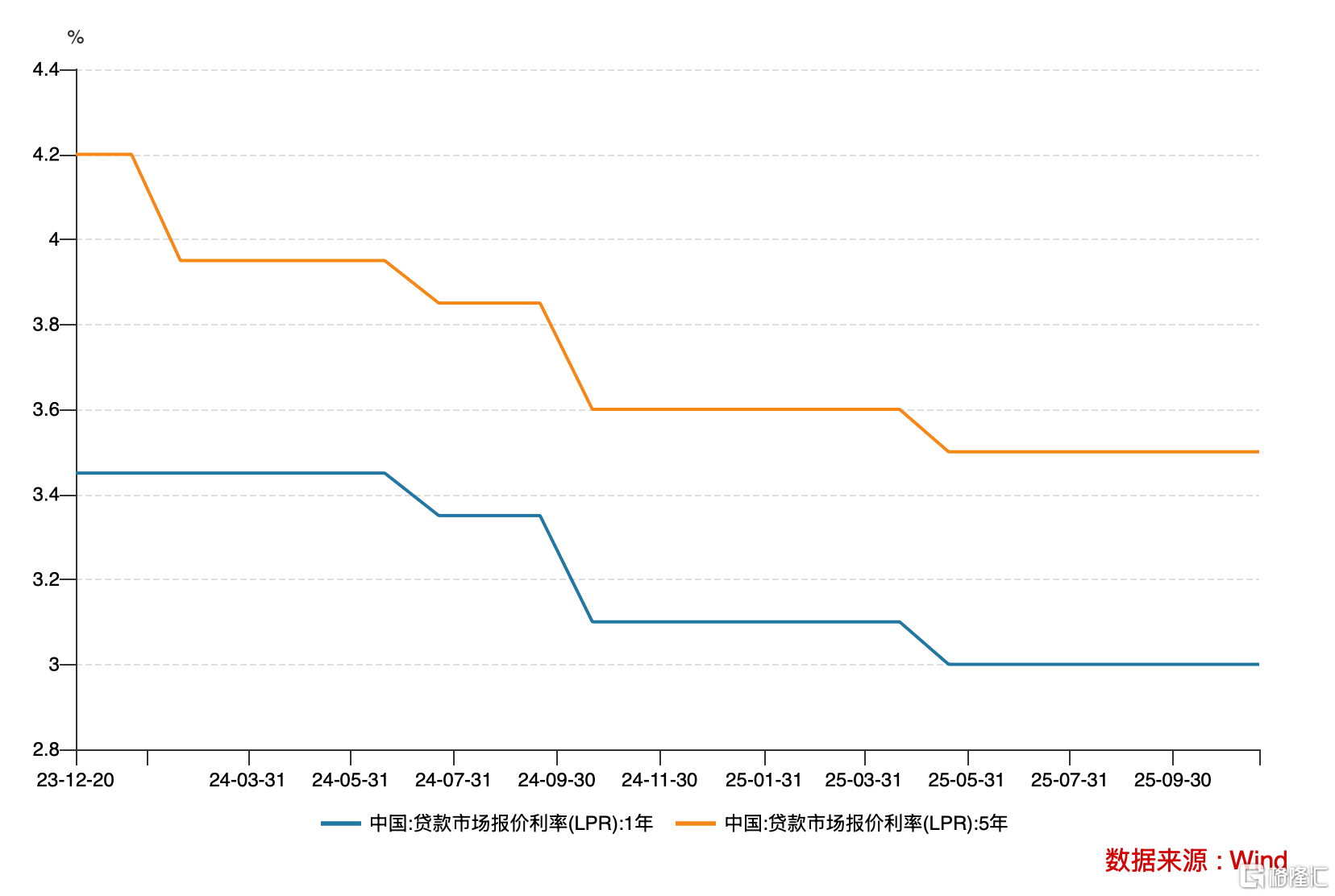

除此之前,央行11月20日公布的LPR维持不变,降息期待再落空。

今年以来央行仅降息一次,即5月20日落地的10BP利率调降。截至当前,LPR均已连续6个月按兵不动。

若不出意外的话,下一期LPR大概率也会沿用当前的贷款市场报价利率。

不过,年底货币政策保持平稳的走势,也是在预料之中。

无论是在三季度货币政策执行报告中,还是9月底的国新办发布会上,央行对于降息都没有释放出信号。

花旗集团大中华区首席经济学家余向荣认为,今年年内不会降准降息,预计2026年将降息20个基点、降准50个基点,传递维持宽松的货币环境信号。

明年财政政策仍将发挥主导作用,并保持一定的扩张性。

据预测,一般公共预算赤字为GDP的4%,民生支出占比将有所提高;

超长期特别国债额度为1.6万亿元,较2025年高0.3万亿元,用于支持“两重”(国家重大战略实施和重点领域安全能力建设)、“两新”(大规模设备更新和消费品以旧换新);

地方政府专项债额度4.9万亿元,其中4.1万亿元用于支持经济增长、8000亿元用于地方政府化债。

综合来看,预计2026年用于稳经济的广义财政赤字规模将达到11.8万亿元左右,相当于GDP的7.9%,比2025年增加1万亿元或GDP的0.4%。