大河报·豫视频记者霍坤峰

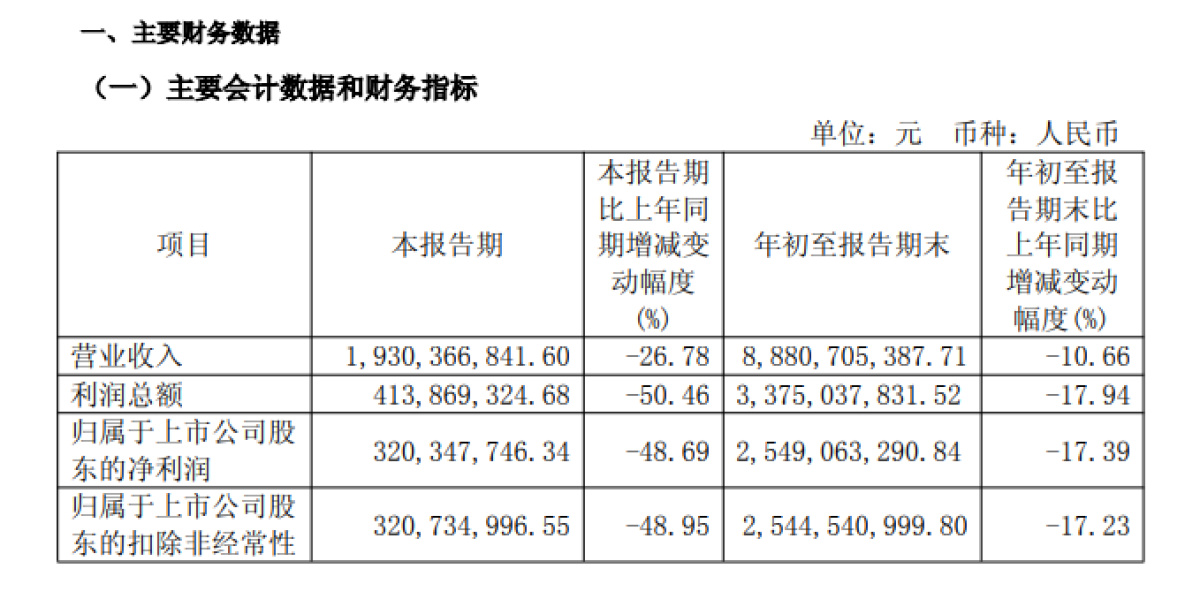

从江苏今世缘酒业股份有限公司披露的2025年第三季度报告来看,前三季度公司实现营业收入88.81亿元,同比下降10.66%;归股净利润25.49亿元,同比下滑17.39%。更为严峻的是第三季度单季表现,营业收入仅19.30亿元,同比大幅下降26.78%,归股净利润3.20亿元,同比近乎腰斩,降幅达48.69%。

作为白酒行业曾经的"优等生",今世缘不仅面临核心产品增长乏力、区域市场分化的挑战,其董事长顾祥悦此前提出的2025年150亿元营收目标,在前三季度仅完成59.2%的背景下,已基本失去实现可能,行业调整期的转型压力全面显现。

业绩增速承压:单季净利近乎腰斩,目标完成度不足六成

今世缘的业绩下滑态势在第三季度呈现加速态势。财报数据显示,2025年一季度公司还保持着相对稳健的增长,营业收入50.99亿元,同比增长9.18%;但进入二季度后形势急转直下,单季营收18.52亿元,同比下降26.73%;到了三季度,营收和净利润降幅进一步扩大,成为拖累全年业绩的关键因素。

从盈利指标来看,公司盈利能力阶段性承压明显。前三季度扣非归母净利润25.45亿元,同比下降17.23%,基本与归母净利润降幅持平;第三季度单季扣非归母净利润3.21亿元,同比降幅高达48.95%,略超净利润降幅。盈利能力下滑的背后,是销售端的持续承压,截至三季度末,公司合同负债为5.2亿元,同比下降4.4%,环比下降13.3%,反映出终端需求复苏乏力;同期销售回款20.4亿元,同比大幅下降33.3%,现金流状况同样不容乐观。

营收目标的完成进度更显严峻。按照2025年150亿元的营收目标计算,前三季度88.82亿元的营收仅完成目标的59.2%。参考2024年第四季度16.04亿元的营收规模,今世缘四季度需要实现61.18亿元的营收,同比增速需高达281.55%,这一增速在当前白酒行业调整周期下几乎不具备实现可能。

东吴证券分析师指出,行业去库存周期尚未结束,叠加消费场景恢复不及预期,今世缘想要在四季度实现跨越式增长缺乏现实支撑。

产品区域分化:高端产品受挫,中端产品与苏中市场显韧性

分产品来看,今世缘的产品矩阵呈现明显分化,高端产品成为业绩下滑的主要拖累,而中端产品则展现出一定抗风险能力。作为公司营收主力的特A类产品(出厂指导价300元以上,以国缘系列为核心),前三季度实现营收54.35亿元,同比下降15.97%,其中第三季度单季同比降幅高达38.04%,成为拖累整体业绩的核心因素。

高端产品的下滑主要受消费环境变化影响。公司在中期报告中坦言,5月下旬以来,高端产品扫码率降幅较大,价格带越高受影响越显著,其中国缘四开、对开等核心产品受到一定冲击,超高端的国缘V9受影响最为严重,不仅环比持续下降,还出现了明显的价格倒挂现象。

记者查询多个线上电商平台发现,52度国缘V9建议零售价为2299元/瓶,但实际售价已不足千元,市场价格体系的不稳定进一步影响了渠道信心。

与高端产品形成对比的是,100-300元价位带的特A类产品(含淡雅、单开等系列)成为唯一保持增长的品类,前三季度实现营收28.71亿元,同比微增0.32%。即便在第三季度行业整体承压的背景下,特A类产品营收同比降幅也仅为1.12%,显著低于整体降幅,彰显出中端价格带产品在大众消费场景中的韧性。此外,50元以下的中低端产品表现疲软,A类、B类及C、D类产品前三季度营收同比降幅分别达到18.04%、13.26%和30.59%,产品结构调整仍面临挑战。

区域市场方面,江苏省内作为核心市场受冲击更为明显,前三季度省内营收同比下降29.79%,其中南京、苏南、淮海大区等重点区域三季度营收同比降幅均超过35%,淮安、盐城大区降幅也超30%。值得关注的是,苏中大区成为省内唯一实现正增长的区域,三季度营收同比增长1.06%,前期积累的增长势能有效抵御了行业调整压力。

省外市场表现相对稳健,前三季度实现营收1.76亿元,同比下降13.79%,降幅显著低于省内市场,但截至三季度末,省外营收占比仅为9.18%,距离公司2020年提出的20%占比目标仍有较大差距。

行业调整周期:渠道费用加码,转型突围道路漫长

今世缘的业绩承压,本质上是白酒行业周期调整与自身发展瓶颈的双重叠加。2025年以来,白酒行业进入深度调整期,消费复苏不及预期、渠道库存高企、价格体系波动等问题持续困扰行业,尤其是区域酒企面临的市场竞争更为激烈。

为应对市场压力,今世缘加大了市场投入力度,三季度销售费用率同比大幅提升9.5个百分点,管理费用率和财务费用率也分别同比上升0.9和10.0个百分点,费用投入的增加进一步挤压了利润空间,导致公司净利率同比下降7.1个百分点至16.6%。

从行业格局来看,头部酒企凭借品牌和渠道优势持续挤压区域酒企市场份额,今世缘面临的竞争压力不断加大。

数据显示,2021年至2024年间,公司省外营收占比仅从7.01%提升至8.07%,四年间仅提升1.06个百分点,省外扩张进度缓慢。尽管三季度省外市场降幅低于省内,但整体规模依然偏小,对公司业绩的支撑作用有限,区域依赖度高的问题尚未得到根本改善。

面对当前困境,今世缘在三季报中表示将持续优化产品结构,加大中端产品市场推广力度,同时加快省外市场布局,提升全国化运营能力。

东方财富证券在研报中指出,今世缘在江苏省内的优势地位并未改变,随着行业调整进入尾声,公司业绩有望先抑后扬,维持"优于大市"评级,但短期内仍需警惕省内市场竞争加剧、省外扩张不及预期等风险。

业界人士称,今世缘2025年的营收目标是150亿元。对此,该人士分析,在当前业绩表现下,下调年度目标或将成为大概率事件,这既是对行业趋势的理性判断,也是稳定市场预期的必要举措。对于今世缘而言,如何在行业调整期稳住价格体系、优化渠道结构、加快全国化布局,将是未来一段时间内必须破解的核心课题,而这些问题的解决,注定需要经历一段漫长的转型过程。

评论列表